Nicht nur Anfänger stellen sich bei der Investition in einzelne Aktien immer wieder die gleiche Frage: Wann ist eine Aktie günstig und wann ist sie teuer? Denn nur, wer diese Frage beantworten kann, vermeidet es, Aktien zu teuer zu kaufen. Antworten können Bewertungskennzahlen wie KGV, KUV oder KBV liefern, die ich nachfolgend kurz vorstellen werde. In einem zweiten Schritt werde ich ihre Bedeutung in der Praxis klären — denn wie so oft gibt es auch hier kein richtig und kein falsch. Nur wenn man sie richtig zu interpretieren weiß, kann man überhaupt passende Schlüsse ziehen.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

Bevor wir uns die wichtigsten Kennzahlen im Detail anschauen, möchte ich aber allgemein die Limitierung dieser Größen besprechen. Man solle sie kennen, um sich nicht zu falschen Schlussfolgerungen hinreißen zu lassen. Kennzahlen sind statistische Größen. Sie werden anhand von messbaren Werten berechnet — meist Finanzwerten aus dem Jahresabschluss. Diese Werte werden aber immer für die Vergangenheit ermittelt. Diese Vergangenheitswerte werden dann in Bezug zueinander gesetzt, sodass sich verschiedene Unternehmen einfacher vergleichen lassen.

Daraus ergeben sich zwangsläufig zwei wesentliche Einschränkungen:

- Kennzahlen sind immer ein Blick in den Rückspiegel, egal wie kompliziert die Formeln auch sind.

- Ein einzelne Kennzahl für ein Unternehmen hat für sich noch keine Aussage. Kennzahlen stehen immer in einem Bezug.

Beispiel Gehalt: Wenn du dir dein Gehalt anschaust, kannst du zunächst einmal prüfen, ob du davon all deine Ausgaben bezahlen kannst. Ist das der Fall? Dann verdienst du offenbar schon recht gut! Was passiert aber, wenn du erkennst, dass das Gehalt deines Nachbarn doppelt so hoch ist? Ist seine Arbeit dann besser oder deine? Wie ändert sich die Bewertung, wenn du erfährst, dass er für sein Gehalt 60 Stunden die Woche arbeiten muss, und du für deines nur zweimal die Woche arbeitest?

Anhand all dieser Einschränkungen und Bedingungen wird schon jetzt klar, dass sich günstige Aktien nicht einfach so finden lassen. Das Problem ist, dass viele verschiedene Faktoren bei der Aktienbewertung eine Rolle spielen. Jeder hat zudem andere Prioritäten und achtet auf andere Faktoren.

Deshalb kann es sogar sein, dass selbst, wenn man nur eine einzige Kennzahl als Maßstab zulassen würde, trotzdem zwei Investoren zu vollkommen verschiedenen Bewertungen kommen könnten.

Betrachten wir nun einige verbreitete Finanzkennzahlen. Sie lassen sich für börsennotierte Unternehmen immer sehr einfach berechnen, weil sie sich mit den öffentlichen Informationen aus dem Jahresabschluss und dem aktuellen Börsenkurs bestimmen lassen. Wer bisher damit noch gar nichts zu tun hatte, findet auch reichlich Literatur zum Einstieg. Der Haufe-Verlag führt hierzu beispielsweise das Buch Bilanzen lesen, verstehen und gestalten. Im Teil Jahresabschlussanalyse werden einige Kennzahlen vorgestellt und anhand des Beispiels der Deutz AG praktisch vertieft.

Kursgewinnverhältnis (KGV)

Am bekanntesten ist das Kursgewinnverhältnis, das schlicht den Bezug zwischen Gewinn je Aktie und aktuellem Börsenkurs abbildet. Wird ein Unternehmen mit einem Kurs von 20 Euro gehandelt und weist einen Gewinn von 1 Euro aus, dann hat es ein KGV von 20/1 = 20.

Allgemein gilt ein KGV von 20 schon als recht hoch, während KGV unter 10 eher als günstig zu bewerten sind. Diese Bewertung hängt aber wesentlich von der Erwartung für die Zukunft ab. Deshalb braucht man auch immer das Wachstum im Blick.

Wichtig ist, dass einigen Branchen ein höheres KGV „genehmigt“ wird als anderen. Das hängt zum Beispiel davon ab, ob Gewinne eher zyklisch sind (wie bei Rohstoffunternehmen) oder sehr stabil (wie häufig in der Konsumgüterindustrie).

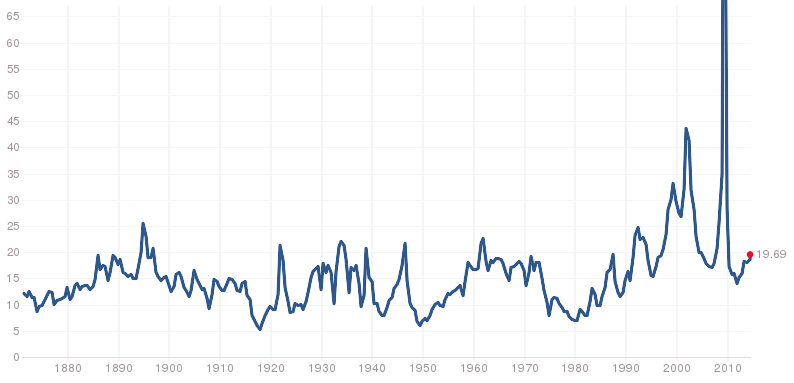

BP hatte 2013 zum Beispiel ein KGV von 6,4, während Shell mit einem KGV von 10 fast doppelt so hoch bewertet war. Der amerikanische Aktienindex S&P 500 war zum Vergleich in 2013 mit einem KGV von knapp 19 bewertet.

S&P 500 – Historisches Kurs-Gewinn-Verhältnis (Quelle: Multiple)

S&P 500 – Historisches Kurs-Gewinn-Verhältnis (Quelle: Multiple)

Kursumsatzverhältnis (KUV)

Das Verhältnis zwischen Kurs und Umsatz beschreibt das KUV. Auch hier hilft nur ein Vergleich mit anderen Unternehmen der gleichen Branche, um eine Einschätzung treffen zu können.

Wachsen Unternehmen sehr stark, dann erwirtschaften sie häufig noch nicht so hohe Gewinne, weil sie hohe Expansionskosten haben. Entsprechend rückt der Umsatz eher in den Fokus. Wächst er ebenfalls stark, wird hier gern eine höhere Bewertung in Kauf genommen als bei Unternehmen in gesättigten Märkten mit geringem Wachstum.

Derzeit ist BP mit einem KUV von 6,5/20 = 0,33 bewertet. Shell weist im Vergleich eine Bewertung von 30/73 = 0,41 auf.

Kurscashflowverhältnis (KCV)

Der Cashflow oder Kapitalfluss sagt aus, wieviel Geld tatsächlich in der Kasse des Unternehmens landet. Da sich klassische Gewinne häufig durch Bilanztricks „schönen“ lassen, bevorzugen manche Investoren die „harten“ Fakten. Denn kein Unternehmen kann sich künstlich mehr Geld aufs Konto rechnen. Um das KCV zu ermitteln, wird die Marktkapitalisierung durch den Kapitalfluss geteilt.

Das Problem ist, dass hier häufig kein Periodenbezug möglich ist — also dass Zahlungen für Leistung erst in der Zukunft anfallen, obwohl die Leistung schon erbracht wurde. Dadurch kann ein Unternehmen trotzdem gut sein, obwohl es einen geringen Cashflow aufweist.

Wie hoch das KCV dann tatsächlich sein darf, lässt sich wieder nur aus dem Vergleich innerhalb einer Branche feststellen. So lässt sich für BP beispielsweise ein KCV von 163/2,9 = 56,2 ermitteln. Bei Shell fällt die Bewertung laut Yahoo hingegen mit 261/-8,5 = -30 negativ aus. Teilweise greift man dann auch auf den operativen Cashflow zurück, der normalerweise eher positiv ist.

Kursbuchwertverhältnis (KBV)

Vergleicht man die Marktkapitalisierung mit der Bilanzsumme, erhält man das KBV. Doch auch hier gibt es wieder zahlreiche Varianten — entweder nimmt man nur die „echten“ Anlagegüter wie Fabriken, Bauten und Maschinen oder man berücksichtigt auch immaterielle Werte wie Lizenzen und Beteiligungen. Im Ergebnis kann man feststellen, ob der Wert des Unternehmens an der Börse höher gehandelt wird, als die reinen Vermögenswerte. Gerade bei profitablen Unternehmen sollte das regelmäßig der Fall sein.

Dividendenrendite

Dividenden-Investoeren schauen auch gern auf die Höhe der Ausschüttung bzw. Dividende im Vergleich zum Kurs. Die Dividendenrendite ist die Messgröße, die sich am deutlichsten auf den Investor auswirkt. Denn sie gibt an, wie lang ein Investor benötigt, um seine Investitionssumme zurückzuerhalten. So dauert es bei einer Dividendenrendite von 5 Prozent knapp 20 Jahre, bis die Investitionssumme zurückgeflossen ist. Bei 2,5 Prozent sind es schon 40 Jahre. Da die Ausschüttungen aber vom Gewinn abhängen, können sie sich folglich in Zukunft auch verändern. Steigen die Gewinne, steigen normalerweise auch die Dividenden — und die Rückzahlung erfolgt entsprechend schneller.

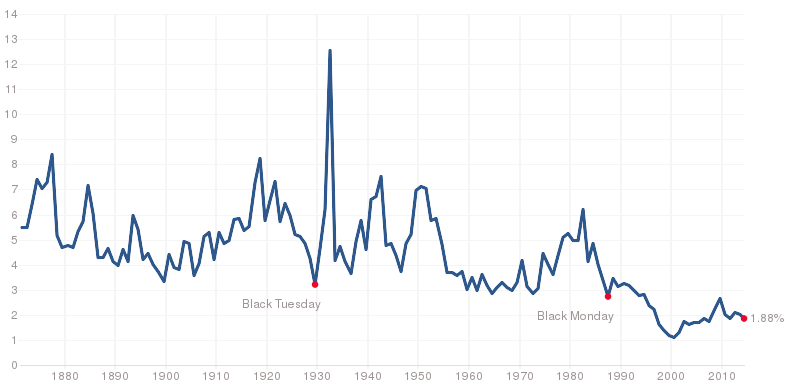

S&P 500 historische Dividendenrendite (Quelle: Multiple)

S&P 500 historische Dividendenrendite (Quelle: Multiple)

Wachstum von Gewinn oder Umsatz

Folglich ist der Blick auf das zukünftige Wachstum ein entscheidender Faktor, um langfristig ein Unternehmen einschätzen zu können. Da aber niemand in die Zukunft blicken kann, ist dieser Faktor immer sehr stark mit Schätzungen und Prognosen behaftet und entsprechend fehleranfällig.

Das Problem ist jedoch, dass sich die Bereitschaft für eine hohe oder niedrige Bewertung eines Unternehmens meist von der Zukunftserwartung ableiten lässt. Sieht die Zukunft nicht so gut aus, wollen Investoren nicht mehr so hohe Preise bezahlen — und die Bewertungen gehen zurück.

Folglich kann es sein, dass ein niedrig bewertetes Unternehmen nur deshalb so günstig ist, weil man in Zukunft mit einer Verschlechterung des Geschäftsergebnisses rechnet. Täuschen sich die Anleger aber, finden sich an dieser Stelle folglich auch große Chancen.

Gleiches gilt natürlich auch umgekehrt, wenn Investoren die Zukunft zu optimistisch sehen. Wird diese hohe Erwartung nicht erfüllt, dann bricht der Aktienkurs deutlich ein.

Woran erkenne ich persönlich günstige Aktien?

In der Praxis sind diese Kennzahlen alle nur als Orientierung zu verstehen. Vergleicht man sie mit der durchschnittlichen Bewertung des Aktienmarktes, kann man einschätzen, ob ein Unternehmen eher teuer oder günstig ist. Allerdings hängt das Ergebnis auch von der jeweiligen Branche und der Zukunftserwartung ab. Ich persönlich zahle nur sehr ungern ein KGV größer als 20.

Die zweite Bewertungsgröße ist die Dividendenrendite. Ihre Aussagekraft ist zwar beschränkt, weil sie davon abhängt, wie sicher diese Zahlungen auch in Zukunft erfolgen. Damit ist sie an den Gewinn gekoppelt. Doch kann die Rendite zumindest Aufschluss darüber geben, wie stark der Kurs sinken kann. Ist die Dividendenrendite schon sehr hoch, ist das Abwärtspotential vergleichsweise limitiert.

Günstige Aktien sind folglich auch immer eine Entscheidung auf Erfahrungsbasis. Wenn man jedoch darauf achtet, dass das Unternehmen grundsätzlich profitabel arbeitet, kann man das Risiko eines Verlustes langfristig schon deutlich minimieren. Nicht vermeiden kann man jedoch, dass der Aktienkurs zwischendurch deutlich schwanken kann. Dagegen können auch die besten Kennzahlen nicht schützen.

Quelle der historischen Graphen: Multiple.