Dieser Artikel ist der zweite Teil über die geheime Welt der Stillhalter. Nachdem wir im ersten Teil erfahren haben, was ein Stillhalter ist und wie ein Auszahlungsprofil aussieht, wollen wir uns diesem Teil mit den unterschiedlichen Chancen und Risiken beschäftigen, die einen Stillhalter von einem Käufer von Aktien oder Optionen unterscheiden.

Der Artikel wird zeigen, wie wir unsere Wahrscheinlichkeit, Gewinne zu erzielen, deutlich steigern können. Gleichzeitig klären wir, wie es möglich ist, weitgehend unabhängig von der Kursbewegung des Aktienmarktes Geld zu verdienen.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

- Im ersten Teil der Serie, in werden die Grundlagen vorgestellt. Gleichzeitig werfen wir einen Blick auf die sogenannte Gewinnauszahlung von klassischen „Kaufstrategien“, wie sie gemeinhin in Deutschland zu finden sind. (Zum Teil 1 der Artikelserie)

- Im diesem Artikel, dem zweiten Teil, werde ich die Gegenseite vorstellen und auf die Unterschiede zwischen einem Käufer und einem Verkäufer (Stillhalter) eingehen. Hier sollen auch grundlegende Strategien diskutiert werden und unter welchen Bedingungen sie anwendbar sind.

- Im dritten Teil werde ich schließlich einige Praxis-Beispiele diskutieren und bestimmte Ziele wie ein regelmäßiges Einkommen mit Optionsstrategien umsetzen. Zudem kommen auch mögliche Risiken und wie man sie beherrscht zur Sprache. (Zum Teil 3)

Klassisches Anleger-Dilemma — Gibt es eine Alternative?

Rufen wir uns dazu zur Erinnerung noch einmal das Auszahlungsprofil in Erinnerung, das wir erhalten, wenn wir eine Aktie, einen ETF oder einen Aktienfonds kaufen:

Am Beispiel des EuroStoxx 50 haben wir zum Kurs von 3.200 Punkten investiert. Fällt der Kurs unter unseren Kaufpreis, machen wir Verluste. Steigt der Kurs hingegen an, erzielen wir einen Kursgewinn.

Kursfristig kann man sagen, dass die Chance für die Bewegung in die jeweilige Richtung etwa 50 Prozent beträgt. Das heißt, es ist eher zufällig, ob der Kurs morgen höher oder tiefer als heute stehen wird.

Dieses Problem umgehen langfrisige Anleger damit, dass sie sich auf die historische Entwicklung an den Aktienmärkten verlassen. Denn in den letzten 100 Jahren sind Aktien überwiegend gestiegen, wenn man die Wertpapiere ausreichend lang gehalten hat — also mindestens 10 bis 20 Jahre. Deswegen greifen immer mehr Investoren auf Dividenden-Aktien zurück, die während der Halteperiode bereits einen Teil der Erträge an die Investoren ausschütten. Dem Käufer steht dann frei, ob er das Geld wieder in neue Aktien anlegen möchte oder ob er das zugeflossene Kapital für andere Zwecke verwendet.

Vergessen wird allerdings gern, dass die Dividende vom Kurs abgeschlagen wird. Die Aktie muss also mindestens um die Höhe der Ausschüttung steigen. Tut sie das nicht, erleidet der Anleger einen Kursverlust, der im schlimmsten Fall die Dividenden-Erträge wieder auffrisst.

Es gilt also, Aktien zu finden, die langfristig stabile Dividenden ausschütten, die außerdem noch steigen. In diesem Fall besteht die Hoffnung, dass sich dann auch die Aktienkurse positive entwickeln werden.

Dieser Kenntnisstand ist weit verbreitet und auch allgemein akzeptiert. Auch ich nutze diese Strategie als Basis für meine langfristige Aktienstrategie. Gefährlich finde ich hingegen, das die Alternativen praktisch nicht diskutiert werden. Außer der langfrisigen Dividenden-Strategie werden Buy-and-Hold, Value-Investing, Stock Picking oder Day-Trading als Alternativen genannt.

Doch all die Alternativen sind überhaupt keine Alternativen! Denn objektiv betrachtet besteht der Kern weiterhin darin, Aktien oder andere Finanzprodukte zu kaufen und zu hoffen, dass der Kurs sich anschließend in die richtige Richtung bewegt. An dieser Stelle setzen die Optionsstrategien an.

Der Optionshandel als Stillhalter bietet eine echte Alternative: Der Erfolg ist von viel mehr Faktoren abhängig als der reinen Kursentwicklung und aktiv beeinflussbar.

Die Position des Stillhalters

Betrachten wir mit diesem wissen nun die Position als Stillhalter. Ein Stillhalter definiert sich zunächst dadurch, dass er anderen Marktteilnehmern für einen definierten Zeitraum ein Recht einräumt. Dieses Recht ist üblicherweise der Verkauf oder der Kauf eines Wertpapieres zu einem vorher festgelegten Kurs.

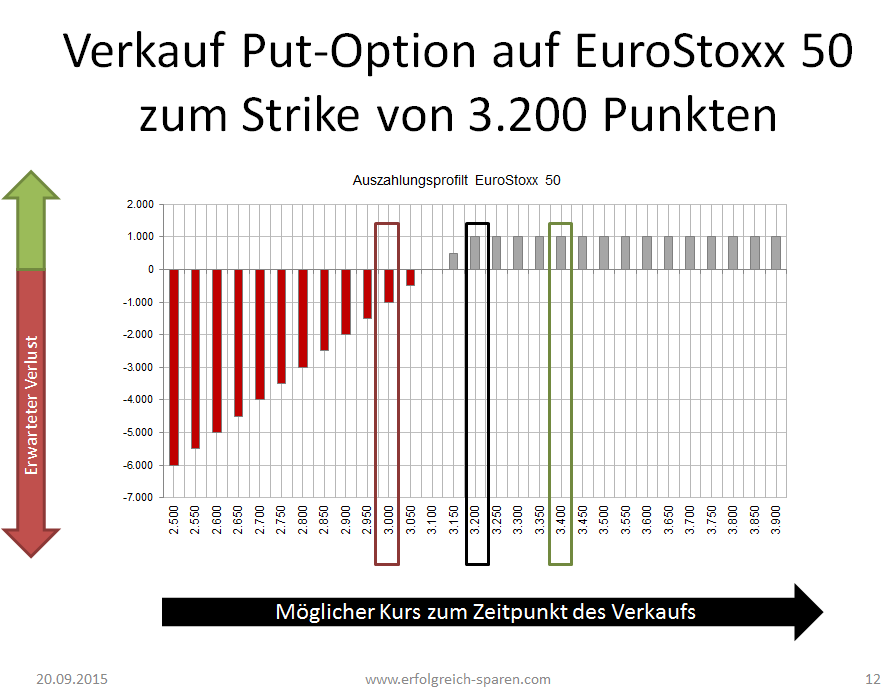

Ein Marktteilnehmer möchte sich gegen fallende Aktienkurse absichern. Der Käufer der Put-Option darf jederzeit den EuroStoxx 50 für 3.200 Punkte verkaufen — vollkommen egal wo der aktuelle Kurs gerade notiert.

Im ersten Teil haben wir gesehen, wie sich dieses Geschäft für den Käufer der Put-Option darstellt: Der Wert der Option steigt an, wenn die Kurse fallen. Dadurch erzielt der Käufer der Option im Fall eines Crashes einen Gewinn, der den Verlust im EuroStoxx exakt kompensiert.

Allerdings erhält der Käufer dieses Recht nicht kostenlos — er muss dem Verkäufer eine zusätzliche Versicherungsprämie zahlen. Als Preis dafür, dass sich der Stillhalter bereit erklärt, die Wertpapiere auf Wunsch zu kaufen.

Begeben wir uns nun in die Position eines Stillhalters, der es einem anderen Marktteilnehmer erlaubt, den EuroStoxx 50 zum Kurs von 3.200 Punkten zu verkaufen. Der Stillhalter gewährt ihm dieses Verkaufsrecht und erklärt sich bereit, zu jeder Zeit die Aktien zum vereinbarten Preis zu übernehmen.

Doch wie stellt sich das Geschäft für den Stillhalter dar, wenn wir Gewinn- und Verlustrisiken betrachten?

Wenn wir das Auszahlungsprofil betrachten, stellen wir vier Dinge fest:

- Zum aktuellen Kurs von 3.200 Punkten befindet sich der Stillhalter sofort im Plus, weil er die Prämie beim Verkauf erhalten hat.

- Steigt der Kurs und bleibt über dem Strike von 3.200 Punkten, behält der Stillhalter seine Prämie und erzielt einen kleinen Gewinn.

- Fällt der Kurs leicht, greift die eingenommene Prämie als zusätzlicher Puffer und schützt den Stillhalter vor Verlusten.

- Erst bei großen Kursrückgängen erleidet auch der Stillhalter einen Verlust. Doch im Verlgeich zum direkten Kauf wird dieser immer um den Betrag der eingenommen Prämie geringer sein.

Angenommen wurde eine Prämie von 100 Punkten, die beim Verkauf der Option vereinnahmt wird. Das ist bezogen auf das bereit zu haltende Kapital eine Rendite von rund 3 Prozent. Wird dieses Geschäft jedes Quartal wiederholt, kann eine Rendite von 12 Prozent erzielt werden, ohne dass sich der Aktienkurs in irgendeine Richtung bewegen muss. Alternativ erhält der Stillhalter einen Risiko-Puffer von 3 Prozent. Der Kurs muss mehr als 3 Prozent während der Laufzeit fallen, bevor ein Verlust realisiert wird.

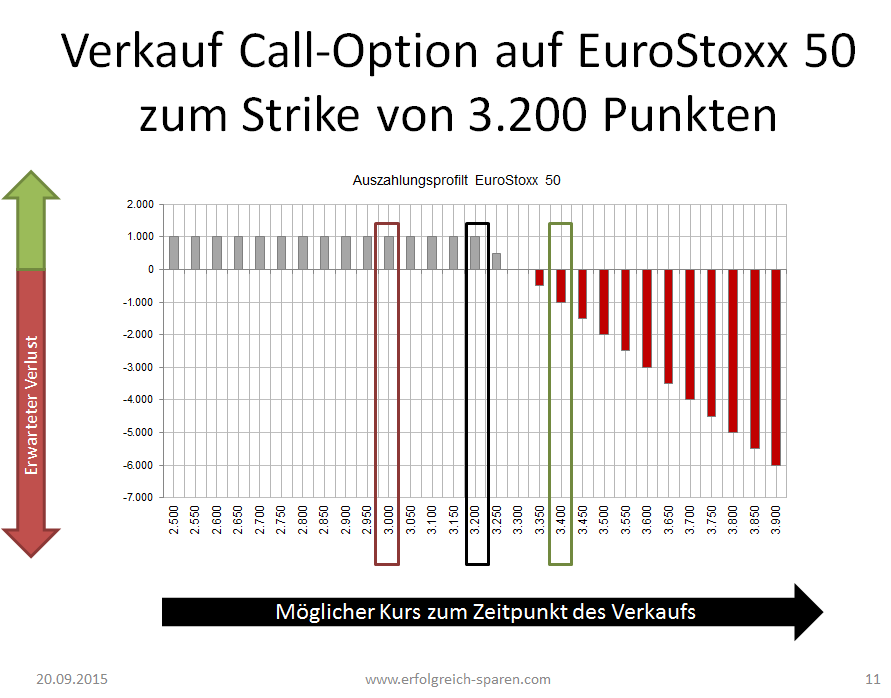

Wenn der Stillhalter von fallenden Märkten ausgeht, kann er statt Put-Optionen zu verkaufen, zum gleichen Preis auch Call-Optionen verkaufen. Damit kehrt sich das Auszahlungsprofil um. Es wird erst ein Verlust realisiert, wenn der Kursanstieg die vereinnahmte Prämie übersteigt. Fällt der Kurs oder bewegt er sich seitwärts, bleibt dem Stillhalter ein Gewinn.

Ist nicht klar, in welche Richtung sich die Kurse bewegen werden, könnte ein Stillhalter auch die Call-Option und die Put-Option gleichzeitig verkaufen. Die eingenommene Prämie würde sich verdoppeln und so auch der Risiko-Puffer. Um beim Beispiel zu bleiben, müssten die Kurse unter 3.000 Punkte fallen oder über 3.400 Punkte steigen, bevor überhaupt ein Verlust realisiert werden muss. Bei fallenden Kursen ist Vorteil des Stillhalters damit noch größer, bei steigenden Kursen wäre eine Direktinvestition erst dann besser, wenn der Kurs über 3.300 Punkte ansteigt.

Ein Aktienkäufer hingegen hat immer nur zwei Alternativen: Entweder er kauft die Aktie und hofft, dass sie steigt. Oder er wartet mit der Investition und parkt sein Kapital auf dem Bankkonto. Im ersten Fall trägt er das volle Risiko bei einer falschen Entscheidung. Im zweiten Fall ist das Risiko ausgeschlossen, aber es besteht auch keine Chance mehr Geld zu verdienen — weder durch Kursgewinne noch mit Dividenden.

Geld verdienen mit System

Die dargestellten Ergebnisse bilden die Grundlage, auf der sich jeder Stillhalter sein ganz eigenes System aufbauen kann. Abhängig von seiner Risiko-Bereitschaft, können auch Optionen verkauft werden, die weiter vom aktuellen Kurs entfernt liegen. Dadurch lässt sich der Puffer, wann Verluste eintreten können, beliebig festlegen.

Neben dem geschilderten Beispiel gibt es noch zwei weitere Möglichkeiten, mit denen Stillhalter Geld verdienen können. Durch den Zeitwertverlust und durch die Veränderung der Risiko-Prämie (Implizite Volatilität).

- Beim Zeitwertverlust nutzen Stillhalter den Vorteil, dass Optionen bis zum Verfallstag jeden Tag etwas an Wert verlieren. Je weiter der weiter der Verfallstag in der Zukunft liegt, desto höher ist der Zeitwert. Je näher der Verfallstag rückt, desto geringer ist er.

- Die Risiko-Prämie ändert sich hingegen in Abhängigkeit von den Erwartungen der Marktteilnehmer. Werden fallende Kurse erwartet, steigen die Preise für Put-Optionen. Geht die Mehrzahl der Marktteilnehmer jedoch von stabilen Märkten aus, sinkt die Prämie.

Entsprechend gibt es Optionsstrategien, die sich alle drei Eigenschaften von Optionen zunutze machen. Damit lassen sich sowohl Strategien für steigende Märkte (zum Beispiel der Verkauf von Put-Optionen), für fallende Märkte (der Verkauf von Call-Optionen) oder für eine neutrale Marktposition (gleichzeitiger Verkauf von Call- und Put-Option) abbilden.

In allen Fällen ist der Zeitwertverfall immer auf der Seite des Verkäufers — ohne dass hierfür etwas getan werden muss. Mit einfachen Mitteln lässt sich auch die Entwicklung der Risiko-Prämie zum Vorteil des Verkäufers nutzen, indem zum Beispiel bevorzugt Optionen nach starken Kursrückgängen verkauft werden.

Alle Faktoren zusammen genommen ermöglichen es, dass sich die Wahrscheinlichkeit erhöhen lässt, positive Erträge zu generieren. Gleichzeitig können Verlust-Risiken individuell festgelegt werden.

Im dritten Teil der Serie möchte ich eine defensive Strategie vorstellen, bei der regelmäßige Erträge bei gleichzeitig großem Risiko-Puffer generiert werden können. Dies ist besonders dann interessant, wenn ein regelmäßiges Kapitaleinkommen generiert werden soll und Kurszuwächse eine geringe Priorität haben. Auch werden hier Möglichkeiten vorgestellt, um die hohen theoretischen Risiken zu beherrschen.

Hallo Rico,

wie sieht es aus mit Volkswagen. Die Volatilität ist einmalig hoch. Chance des Jahres?

Gruß

Jan

Hm, das wäre mir zu heiß. Ich würde hier erst eine Bodenbildung abwarten bevor man einsteigt. Oder man reitet den Abwärtstrend und verkauft schön Calls. Glaube nicht, dass VW sich hier wieder schnell erholen wird.

Ich lese deine Artikel über Optionen gerne, da sie gut verständlich sind.

Allerdings solltest du aus meiner Sicht auf die Risiken deutlicher eingehen und diesen Satz kritisch hinterfragen:

„Der Artikel wird zeigen, wie wir unsere Wahrscheinlichkeit, Gewinne zu erzielen, deutlich steigern können.“

Wie du richtig schreibst, bekommt man als Stillhalter eine Versicherungsprämie.

Das Risiko des Stillhalters ist asymetrisch:

wenig Gewinn mit hoher Wahrscheinlichkeit/hoher Verlust mit niedriger Wahrscheilichkeit.

Ein negaitver Lotterieschein, wenn man so will.

In dem Punkt stimmt dein Satz also, allerdings hätte ich mich um eine detailierte Ausführung der negativ Seite gefreut.

Wie bei jeder Versicherung (oder auch nicht besitzten einer Versicherung) funktioniert der Gewinn über Prämien (oder nicht bezahlen einer Versicherung) die meisten Jahre gut, bis auf das eine Jahr.

Alle Einnahmen der Prämien (oder das Einsparen der Prämie) müssen also dazu ausreichen den Schadensfall zu decken.

Richtig ist, dass man wie der Lotteriebesitzer (Versicherung) mehr verdient als man über die gesamte Lauftzeit Schaden haben sollte.

Allerdings wesentlich weniger als die Versicherungsprämie vermuten lässt. Und:

Ist man nicht in der Lage dieses Risiko zu tragen, sollte man die Finger vom Geldverdienen an Versicherungsprämien (oder das Einsparen von Versicherungen) lassen.

Dazu vielleicht noch von Interesse, da es argumentativ dem Stillhalter von Puts in die Karten spielt: Wieso shorten langfristig kein gute Idee ist.

Hallo Till, die Negativ-Seite ist ein wichtiger Aspekt, den ich im dritten Teil näher betrachte. Asymmetrie ist generell ja kein Nachteil sondern ein anderes Grundkonzept. Was Leerverkäufe angeht, stimme ich dir in der Tat zu, das macht langfristig keinen Sinn — außer man denkt, die Welt geht unter! 🙂 Sie sind aber dennoch eine wesentliche Komponente in der Gesamtstrategie.

Comments are closed.