Mit der Advanzia MasterCard Gold findet sich seit nunmehr sechs Jahren eine „echte“ kostenlose Kreditkarte in meinem Portemonnaie. Über meine Erfahrungen mit www.gebuhrenfrei.com* möchte ich nun ausführlicher berichten. Advanzia überzeugt durch einen hohen Kreditrahmen ohne laufende Gebühren. Lediglich der Kredit-Zins ist vergleichsweise teuer. Im Artikel zeige ich dir Screenshots des Onlineportals der Advanzia Bank und erkläre alle Hintergründe und Details zu den Besonderheiten der gebührenfreien Mastercard.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

(Dieser Artikel wurde erstmals 2012 veröffentlicht und neu überarbeitet)

Zunächst ist eine Kreditkarte eine Karte, die weltweit die Zahlung von Waren und Dienstleistungen ohne Bargeld ermöglicht. Die bekanntesten Anbieter sind VISA und MasterCard, welche seit geraumer Zeit mit vielen Banken kostenlose Kreditkarten anbieten. Ihr wesentlicher Unterschied ist die Anzahl der Akzeptanzstellen von 24 Millionen bis 27 Millionen weltweit. In der Praxis werden aber meist beide Karten akzeptiert.

Was ist eine Kreditkarte?

Die klassische Form der Kreditkarte erlaubt die Bezahlung vor Ort, während der Kartenbesitzer jeweils monatliche eine Gesamtrechnung über die vergangenen Transaktionen erhält. Mit Erhalt dieser Rechnung kannst du den Gesamtbetrag begleichen oder wahlweise die Summe in kleineren Raten abbezahlen. Diese Form entspricht einem „revolvierenden Kredit“. Von dieser Art ist die Advanzia MasterCard Gold.

Ebenfalls verbreitet sind Debit-Karten, bei denen der offene Betrag der Kreditkarte automatisch vom Girokonto abgebucht wird. Der Besitzer muss sich hier um nichts weiter kümmern, weil sich alles wie bei einer gewöhnlichen EC-Karte verhält. Wichtig ist also, dass das zugehörige Girokonto am Buchungstag auch ausreichend gedeckt ist. Allerdings gibt es einige Unterschiede, so buchen manche Banken wie die DKB den Betrag nur einmal monatlich vom Girokonto, andere wie die Comdirect gleichen den Betrag täglich aus. Zwei bekannte Anbieter sind die Deutsche Kreditbank (DKB) und die Comdirect Bank mit jeweils kostenlosen VISA Karten. Die DKB bucht die Beträge monatlich ab, die Comdirect täglich.

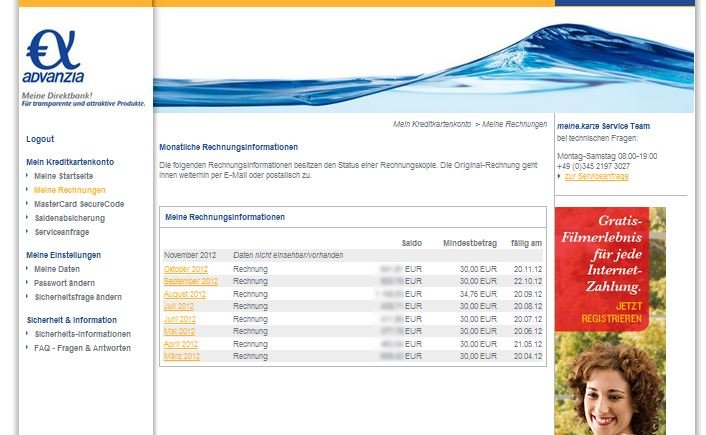

Das Online-Portal von Advanzia

Betrachtet man das Online-Portal der Advanzia Bank wird man mit einem funktionellen Interface bedient. Es gibt keine technischen Features oder Blickfänger. Die Website wirkt eher wie etwas „angestaubt“, bietet aber die wesentlichen Informationen der vergangenen Kreditrechnungen mit dem zu zahlenden Raten-Betrag, der Einzelaufstellung der Positionen im letzten Monat und das Zahlungsziel (meist der 20. oder 21. des Monats).

Vermissen kann man lediglich einen Punkt auf der Liste: Die Kredit-Konditionen in Form der aktuellen Zinsen. Diese erfährt man nur auf Nachfrage und monatlich in Form einer Zinsposition auf der Kreditabrechnung.

Die Kreditkarten-Rechnung lässt sich nach ein paar Tagen auch als PDF-Datei herunterladen. Einzahlungen erscheinen mit etwa 2-3 Tagen Verzögerung auf der Website. Zudem erhält man eine Bestätigungsemail. Kostenpositionen finden sich nach 1-2 Tagen direkt im Onlinebanking wieder. So lassen sich getätigte Zahlungen leicht überprüfen und du behälst den Überblick über die Ausgaben.

Wie funktioniert die Advanzia MasterCard Gold?

Die Advanzia MasterCard Gold ist eine kostenlose Kreditkarte umfasst einen revolvierenden Kredit. Die Rechnung wird stets am dritten Werktag eines Monats über die Beträge vom Vormonat per E-Mail versendet oder kann anschließend online eingesehen werden. Dann kannst du wahlweise den gesamten Rechnungsbetrag oder mindestens 30 Euro Ratensumme bezahlen. Bei höheren Beträgen werden mindestens 5 Prozent der Gesamtsumme als Rate fällig.

Leider vermisse ich eine automatische Einzugsmöglichkeit, bei der zum Rechnungstermin per Lastschrift automatisch der Mindestbetrag oder die Gesamtsumme vom Konto abgebucht werden. Hier bist du also immer komplett selbst für die pünktliche Zahlung verantwortlich.

| Kartengebühren | Preise |

|---|---|

| Jahresgebühr (dauerhaft) | 0,- Euro |

| Auslandseinsatzgebühr (weltweit) | 0,- Euro |

| Bargeldabhebungsgebühr weltweit am Schalter/Bankautomat | 0,- Euro |

| Rechnungsversand (Porto) | 0,- Euro |

| Kreditzinsen/Kosten | Preise |

| Sollzins auf Ihre Einkäufe (Begleichung des Gesamtrechnungsbetrages bei Fälligkeit) | 0 % |

| Sollzins auf Ihre Einkäufe bei Nutzung der Teilzahlungsmöglichkeit, 19,94 % p. a. Effektivzins (variabel und bonitätsabhängig) ab Transaktionstag, nominal pro Monat | 1,53 % |

| Sollzins bei Bargeldabhebungen, 23,70 % p. a. Effektivzins ab Transaktionstag, nominal pro Monat | 1,79 % |

| Überschreitung des Kreditrahmens zum Zeitpunkt der Monatsabrechnung um mehr als 3% mindestens jedoch um 50,- Euro | 4,- Euro |

(Stand: Februar 2015, Angaben ohne Gewähr)

Wie funktioniert die Anmeldung?

Die MasterCard Gold kannst du leicht bei Advanzia online bestellen. Nach dem klassische Post-Ident-Verfahren erhälst du schon kurze Zeit später deine eigene Kreditkarte. Je nach Fall ist der Anfangskredit unterschiedlich hoch. Allerdings habe ich bereits von mehreren Stellen gehört, dass Advanzia den Rahmen innerhalb der ersten Monate vergleichsweise zügig nach oben erweitert. Den meisten steht dann nach einigen Monaten ein kostenloser Kreditrahmen von über 3.000 Euro zur Verfügung. In meinem Fall ist zum Beispiel der Kreditrahmen bereits auf 5.000 Euro angewachsen, ohne dass ich jemals einen Einkommensnachweise erbracht hätte.

Für wen ist die Advanzia Mastercard Gold geeignet?

Vorteilhaft ist die kostenlose Kreditkarte der Advanzia auch für Studenten. Diese bekommen die Karte weitgehend Problemlos, was aufgrund mangelnder Einkommensnachweise nicht bei allen Kreditinstituten der Fall ist. Damit kann man auch als Student seine Liquidität erweitern. Doch auch hier solltest du dich davor hüten, den Rahmen dauerhaft zu weit auszudehnen, weil es sonst durch die hohen Zinsen sehr schwer wird, den Kredit zeitnah wieder zu tilgen.

Zusätzlich bietet Advanzia auch eine Restschuld-Versicherung an, mit der die Schuldenfalle bei Jobverlust oder ähnlich herben Rückschlägen verhindert werden soll. Allerdings erachte ich dieses Angebot nicht als notwendig, weil ich sowieso nicht empfehlen würde, den Kreditrahmen längerfristig zu nutzen (mehr dazu gibt es später).

Was noch interessant für Reisende sein könnte, ist die Auslandskrankenversicherung. Sie wird aktiv, wenn die Reise mindestens zur Hälfte über die MasterCard bezahlt wurde. Allerdings bescheinigte die Zeitschrift Finanztest dieser Versicherung eine eher mangelhafte Absicherung. Selbst bin ich zum Glück noch nicht in die Verlegenheit gekommen, dieses Angebot testen zu müssen, ich werde darauf aber bei meinem nächsten Urlaub wohl zurückgreifen.

4 Gründe für die Advanzia „Gebührenfrei“ Mastercard Gold

Warum bin ich dir die Gebührenfrei-Kreditkarte empfehlen würde? Dazu möchte ich kurz die beiden Gründe aufführen, die für die Advanzia-Bank sprechen. Anschließend werde ich sie im Detail erläutern.

- Die Beantragung erfolgt problemlos ohne Gehaltsnachweis

- Vollkommen kostenlos, wenn man die Rechnung vollständig bezahlt

- Hoher Kreditrahmen nach kurzer Zeit

- Keine Gebühren für den Auslandseinsatz

Als ich die Mastercard beantragt habe, konnte ich das noch als Student ohne zusätzliche Gehaltsnachweise erledigen. Damit war die Karte äußert leicht zu bekommen und auch in kürzester Zeit im Briefkasten. Allerdings haben mir Leser bereits gesagt, dass dies wohl nicht immer der Fall ist. Hier könnte die Advanzia eventuell regionale Unterschiede machen. Da eine Anmeldung aber nichts kostet, ist es in jedem Fall einen Versuch wert.

Wer die Karte nur als Zahlungsmittel benötigt, kann sie tatsächlich von vollkommen kostenlos nutzen. Selbst Zahlungen im Ausland, die andere Banken üblicherweise mit bis zu 2 Prozent des Umsatzes in Rechnung stellen, sind bei der Advanzia gebührenfrei. Dafür ist der Kredit-Zins im Falle der Inanspruchnahme mit 19,9 Prozent so weit mit bekannt aber am höchsten.

Kurz nachdem man die Kreditkarte bekommen hat, ist der Kreditrahmen zunächst beschränkt. Mit den nächsten Monaten des Einsatzes und korrekter Zahlung der Rechnung hat sich bei mir dieser Rahmen aber stetig erhöht und liegt derzeit bei 5.000 Euro. Beim aktuellen Kreditzins würde ich aber empfehlen, diese Summe nicht als Kredit zu beanspruchen.

Wo ist der Haken?

Die Advanzia MasterCard Gold ist ausschließlich für disziplinierte Nutzer geeignet. Der Vorteil ist, dass Advanzia die Karte problemlos ausstellt und ein kostenloser Kreditrahmen von 2 bis 7 Wochen genutzt werden kann. Dieser hängt davon ab, wann die Karte belastet wird. Kauft man zu Beginn des Monats, hat man 4 Wochen Zeit bis zur nächsten Rechnung und dann nochmal 3 Wochen bis zur Bezahlung am 20. jeden Monats.

Doch genau hier liegt auch das Risiko: Die MasterCard kostet hohe Kreditzinsen! Obgleich Advanzia offiziell von 18 Prozent pro Jahr spricht, können es individuell auch über 20 Prozent sein! Bei einem ausgeschöpften Kreditrahmen von 3000 Euro würden damit jedes Jahr 600 Euro Zinsen oder jeden Monat 50 Euro anfallen! Bei einem Mindestbetrag von 30 Euro bzw. 5 Prozent der Kreditsumme wächst der Schuldenberg damit stetig! Wer hier nicht aufpasst und langfristige Verbindlichkeiten eingeht, kann schnell in der Schuldenfalle landen.

Ansonsten habe ich bisher noch keine schlechten Erfahrungen gemacht. Die Rechnung kommt stets pünktlich in der ersten Woche des Monats und die Buchungen wurden korrekt abgerechnet. Auch im Auslandseinsatz in vielen Ländern Asiens hatte ich mit der Karte keine Akzeptanzprobleme.

Eine Einschränkung gibt es noch bei Bargeld: Wer sich über die MasterCard am Automaten mit Bargeld versorgt, muss ab dem ersten Tag die hohen Zinsen bezahlen! Es empfiehlt sich also für diesen Zweck eine andere Karte im Gepäck zu haben und Advanzia nur als Notfall-Lösung vorzuhalten. Sehr gute Erfahrungen mit Bargeld habe ich mit der DKB VISA Karte gemacht, da die Auszahlung ebenfalls vom VISA-Konto abgeht und erst zum Monatsende automatisch vom Girokonto verbucht wird. Allerdings sind hier die Kreditlinien deutlich restriktiver und erlauben damit nicht eine so große Flexibilität bei Zahlungen wie es Advanzia ermöglicht.

Fazit

Damit ist die Advanzia MasterCard Gold* ein zweischneidiges Schwert. Wer gut mit Geld umgehen kann und den kostenlosen Kreditrahmen zu nutzen weiß, kann mit der Kreditkarte bequem seine Liquidität bei kurzfristigen höheren Ausgaben steigern. Der Service ist in Ordnung auch auch Kunden-Emails wurden bei meinen Kontakten immer schnell beantwortet. Ebenfalls ist die telefonische Hotline sehr zuverlässig erreichbar und hilfreich.

Für wen das Risiko des Kaufrausches zu groß ist, der sollte lieber die Finger von der Karte lassen! Man merkt leicht, dass Advanzia natürlich daran interessiert ist, Kredite zu verteilen, weil sie nur darüber viel Geld verdienen. Die Zinsen sind aber selbst im Vergleich zum Dispo-Kredit mit mindestens 18 Prozent unverschämt hoch. Wenn du ein stabiles Einkommen nachweisen kannst, solltest du einen Blick zur DKB oder Comdirect werfen, die ebenfalls kostenlose Kreditkarte anbieten — ohne Kreditfalle.

Nicht vorbei kommt du an der Advanzia Mastercard aber, wenn du häufiger im Ausland bist. Da keine Auslandseinsatzgebühr anfällt, kannst du hier schnell einige Euros sparen. Deshalb nehme ich die Kreditkarte gern zusätzlich auch als Notfallkarte mit. So erhalte ich mit der DKB Visa Kreditkarte kostenlos Bargeld und kann mit der Advanzia Mastercard weltweit kostenlos bezahlen. Auch wer einen hohen Kreditrahmen sucht, sollte bei der Advanzia Bank einen Blick riskieren — stelle aber auf jeden Fall sicher, dass du das abgerufene Geld auch leicht wieder zurückzahlen kannst!

ganz herzlichen dank für Deinen tip! 🙂

Gern geschehen! 🙂

In dem Bericht fehlt der Punkt „Sicherheit“. Bei der Advanzia gibt es keinen Schutz gegen Internetbetrug. Von Kreditkartenmissbrauch können alle Kunden betroffen sein, aber die Advanzia hält es nicht für nötig z.B. SMS-TAN anzubieten, um den Kunden zu schützen.

Ich weiß nicht, warum du bei der Advanzia eine SMS-Tan benötigst. Du kannst keine Überweisungen vornehmen, sondern lediglich Abbuchungen durch externe veranlassen. Der MasterCard Secure Code wird aber durchaus unterstützt, sodass ich die Kreditkarte problemlos als sicher einschätzen würde.

Bei widersprochenen Abbuchungen hat man es überall mit dem Abbucher zu tun. Nicht so bei der Advanzia Bank (GoldCard). SIE entscheidet wie

ein Gericht, ob die Abbuchung rechtens war oder nicht. So arbeitet sie

mit windigen Abzockern zusammen: Der Kunde zahlt gewollt einen Bagatellbetrag „fürs Kennenlernen“. Die Abzocker haben die Daten und buchen fleißig ab. Eine beliebige Kontoeinsicht ist nicht möglich. Nur bei Rechnungserhalt per Email. Nach Wochen, wenn Fristen verstrichen sind.

Zum Hohn verlangt die Advanzia Bank noch den gesamten Schriftverkehr

mit den Abzockern (Schachtelfirmen im Ausland) und entscheidet dann gegen Gesetz und geltendes Recht: Tut uns leid.

Fazit: Finger verbrannt, aber dazugelernt.

Ich kann dem leider nicht folgen? Und die Frist beginnt natürlich erst nach Rechnungserhalt. Vorher hat man ja keine Möglichkeit, die Vorgänge zu prüfen. Da bist du offenbar falsch informiert.

Ich würde auf jeden Fall die VISA-Karte der DKB und die Premium-Mastercard der Valovisbank (der früheren KarstadtQuelle-Bank) empfehlen. Beide dauerhaft gebührenfrei und seriös. Von der Advanzia-MasterCard kann ich nur abraten, um nicht zu sagen davor warnen. Die Art der Zinsberechnung kann man nur als „Zinsbombe“ bezeichnen. Auch von mir wollte sie überhöhte Zinsen kassieren. Ich hielt das nicht für rechtmäßig und habe mich gewehrt. Sie hat das volle Programm durchgezogen: Drohungen, Mahngebühren, Verzugszinsen, Inkasso, zweite Inkassofirma, Anwaltsschreiben, gerichtliches Mahnverfahren und schließlich Klage vor Gericht. Und die Advanzia Bank hat verloren! Die „Zinsbomben“-Klausel verwendet sie freilich nach wie vor. Hier könnt Ihr die Einzelheiten nachlesen: http://www.ciao.de/Advanzia_MasterCard_Gold__Test_8465660

Aber als disziplinierter Karten-besitzer kommt es doch gar nicht erst dazu.Ich weiß doch im voraus was ich unterschreibe im Karten-Antrag.Und da stehen die Zinsen nicht als kleingedruckt und versteckt, sondern klar und deutlich.

ich selber habe das problem auch.ich wurde ohne schuld leider arbeitslos und konnte die teilzahlungsbeträge nicht mehr einhalten.ich habe zwar weiter gezahlt wenn auch nur sehr niedrige raten,trotzdem hat mir die bank gekündigt und die sache einem inkassounternehmen übergeben.die bank hat mich beim telefongespräch noch versucht einzuschüchtern.so von wegen das es auch zu einer gerichtsverhandlung kommen könnte,und ich müßte mindestens einen 3stelligen betrag an die bank überweisen sonst würden sie es einem inkassobüro übergeben mit dem zusatz das es zu einem schufaeintrag kommen kann.ich habe dann mit dem inkassobüro gesprochen und eine ratenzahlung vereinbart.ich habe ja dann auch nachgefragt wie es mit dem schufaeintrag aussieht.am telefon hat man mir versichert das solange ich die ratenzahlung einhalte,kein schufaeintrag und kein titel gegen mich kommt.ich habe meine lektion daraus gelernt und werde in zukunft die finger von solchen angeboten lassen.mein glück ist das ich bisher immer gezahlt habe,trotz aller differenzen

hallo

ich habe 1000€ kredit auf die karte wie kann ich denn kredit aufstochen?

geht das überhaubt?

Du kannst den Kredit nicht selbst aufstocken. Die Bank tut das selbständig im Laufe der Zeit. Bei mir wurde der Kredit in 5 Schritten erhöht so weit ich mich erinnere.

Hallo,

„Eine Einschränkung gibt es noch bei Bargeld: Wer sich über die MasterCard am Automaten mit Bargeld versorgt, muss ab dem ersten Tag die hohen Zinsen bezahlen!“

Habe ich das richtig verstanden, dass man sofort Sollzins zahlt, wenn man Geld abhebt. Das fällt nicht mit in die Rechnung zum Ende des Monats?

Nur wenn man mit der KK bezahlt, wird dies mit in die Monatsrechnung aufgenommen?

Noch eine weitere Frage: Also, man hat ein Zahlungsziel von knapp 3 Wochen. D.h. bis spätestens 20. sollte alles per Überweisung bezahlt sein?

Vielen Dank für den Beitrag 🙂

ja genauso ist es. Bargeld wird sofort verzinst und das zu einem höheren Zinssatz! Das solltest du also vermeiden.

Meist kommt am 2. oder 3. des Monats die abrechnung vom Vormonat. Dort steht dann auch exakt drauf wieviel du bezahlen musst und bis wann. Die Kreditkarten-Rechnung ist dann meist zum 20. des Folgemonats oder dem folgenden Werktag fällig.

AH super, vielen Dank. Deshalb ist es ratsam diese KK und die KK der DKB zu verwenden. Ich verstehe 😉

Ja richtig erkannt. Zum abheben von Bargeld nutze ich eigentlich immer die DKB Visa. Bei kleineren Beträgen, die ich bezahle, nehme ich gern die Mastercard. Allerdings sollte man sich wirklich genau überlegen, ob man die Ratenfunktion nutzt. Diese ist über die Zeit betrachtet wirklich teuer.

Sofern man jedoch immer vor dem 20. zahlt, entstehen doch keine Kosten?! Ich würde mir sowieso stets überlegen, die MasterCard von Advanzia zu nutzen. Bin ich sowieso schon knapp bei Kasse, ist es natürlich nicht sinnvoll, sich die Karte zu holen. Da macht nur die Karte der DKB Sinn.

Richtig! Bei rechtzeitiger Zahlung gibt es absolut keine Gebühren 🙂

Letzte Frage 😀

Kennen Sie folgende KK: https://www.payvip.de/

Ist diese nicht genau wie die gebührenfrei.com nur anderes „Auftreten“?

Vielen Dank 🙂

Ich kann dort keine Vorteil gegenüber Advanzia erkennen. Die Zinsen sind auch identisch.

Das Impressum gibt Aufschluss: Advanzia Bank S.A.

D.h. die Bank ist für beide KK verantwortlich.

Auf jeden

Guten Tag, habe die Mastercard Gold der Advanzia Bank, habe ein Limit von 100 Euro, dann habe ich genau 80,99 Euro davon benutzt und sofort pünktlich zurückgezahlt.

Weiß jemand, wie lange es dauert, bis man im Limit hochgestockt wird? Muß man da selbst fragen, was ich eigentlich nicht möchte.

Ich hatte die Rechnung nicht erhalten, habe angerufen und gefragt, die Dame war sehr freundlich, hat mir auch dann die Kontodaten der Bank zugemailt, alles war ok.

Kreditlimit 100 Euro habe ich noch nie gehabt. Wieviele Monate muß ich warten, bis das hochgestockt wird?

Vielen Dank für eine Antwort.

MfG.

Im normalfall erhälst du eine Rechnung als PDF per Email zu Beginn des nächsten Monats. Dort steht der offene Rechnungsbetrag und alle Details zur Zahlung. In dieser Rechnung wird auch das aktuelle Limit angegeben. Dieses wird dann schrittweise automatisch angepasst. Wie schnell das passiert, hängt aber von der Advanzia ab. Bei mir kam die erste Aufstockung schon mit der zweiten Rechnung. (Dann haben sie ja gesehen, ob du bezahlst.)

Hallo. Wobei ich das mit dem Bargeld ganz schön übertrieben ist!

Seit gut 4 Jahren habe ich die Karte und bin nie enttäuscht wurden.

Klar, man bekommt über die DKB o.ä. kostenlos Bargeld, es ist mit der KK der ADvanzia aber auch möglich. Ein einfaches Rechenbeispiel sei hier aber erlaubt.

es werden 24,44% p.a. (!) auf die Bargeldabhebung verlangt, ab dem Tag der Auszahlung. Das heißt also 24,44% durch 365 Tage ergibt 0,067%. Das heißt, wenn 100 Euro abgehoben werden, zahlt man dafür täglich 6 Cent. Füe einen Monat also ca. 1,80 Euro. Wenn man also nach dem Urlaub z. B. bereits wieder alles ausgleicht, noch BEVOR die REchnung kommt, zahlt man z.b. 7 Tage Zinsen für den 7 Tage-Urlaub.

Ich hoffe ihr könnt folgen.

MfG

Du hast natürlich recht, wenn man es nur auf diesen Zeitraum betrachtet. Wer dann direkt überweist, hat nur wenige Kosten. Leider tauchen die Abbuchungen erst sehr spät überhaupt im System auf. Viele werden zudem den Betrag — wenn überhaupt — erst mit Rechnungstellung begleichen. Das sind dann mal schnell 7 Wochen. Bei 500 Euro sind das dann knapp 20 Euro extra. Das sollte man schon vorher wissen 🙂

[…] habe mich für einen Kredit bei der DKB entschieden, weil ich die aufgelaufenen Kredite auf meiner Advanzia Mastercard Gold und auf meiner Santander Sunny Card kostengünstig ablösen wollte. Alternativ hätte ich die Wahl […]

Hallo,

dast du oderjemand anderes Erfahrungen mit dem Giro Konto + Visa Karte von Cortal Consors gemacht?

Sie bewerben das Konto als komplett gebührenfrei und inkludieren eine VISA Karte mit gebührenfreier Bargeldbehebung und Zahlung weltweit, sowie €50 Startguthaben.

CC ist auch nicht schlecht. Die 50 Euro gibts aber nur bei Gehaltseingang. Ansonsten sprich sicher nichts gegen das Konto. Erfahrungen habe ich damit aber leider keine

Hallo,

habe auch noch fragen.

Du sagst also, dass die Gebührenfrei Kreditkarte mist ist, wenn man damit Bargeld abheben will, weil dann hohe Gebühren darauf kommen, richtig ? D.h. sie macht nur Sinn, wenn man damit in Geschäften bezahlt ?!

Wird die Automatengebühr von denen erstattet ?

Eine weitere Frage hätte ich zur Cortal Consors Kreditkarte. Die zahlen die Automatengebühr ja nicht, soweit ich weiß ? Aber abgesehen von der eventuell Automatengebühr sind die doch zum bezahlen im Laden und abheben von Bargeld WIRKLICH 100% Gebührenfrei ( und auch ohne Zins, da direkt von Girokonto abgebucht wird) oder ?

Gebühren direkt gibt es beim Bargeld abheben nicht. Aber der betrag wird sofort mit 22 % p.a. verzinst. Man sollte ihn also innerhalb weniger Tage ausgleichen. Bei CC kenne ich mich leider nicht aus, da musst du mal in ihr Preisverzeichnis schauen (Beachte auch die Auslandseinsatzgebühr). Bei der DKB weiß ich aber hundertprozentig, dass sie sogar die Fremdgebühren erstatten, die zum bargeldbetrag hinzu addiert werden. Von daher fühle ich mich mit der Karte immer noch am wohlsten.

Hallo Michael!

Ich habe die Visa und EC Karte von Cortal Consors, auch die Mastercard von Advanzia.

Mit der Visa von CC kannst Du tatsächlich an jedem Geldautomaten, jeder Bank in Deutschland, kostenlos Geld abheben. Insofern der Automat der Bank auch Visa akzeptiert. Einige Sparkassenautomaten akzeptieren keine Visa.

Ich persönlich finde diese Freiheit um Geld abzuheben absolut positiv! Keine Suche mehr nach der passenden Bank.

Bezahlen kannst Du auch überall mit dieser Karte wo auch Visa angenommen wird.

Ich würde aber empfehlen die EC Karte zur Zahlung in Läden zu nutzen da Du hierfür pro Zahlungsvorgang mit Eingabe deiner Pin, 10 Cent von CC wieder zurückerstattet bekommst. Diese Rückerstattung erhältst Du zu jedem Quartalsende.

Zahlst Du mit der Visa, wird dieser Betrag in der Regel binnen einer Woche deinem Girokonto belastet.

Dazu muss ich auch noch sagen, der Kundenservice von CC ist mehr als nur positiv. Du kannst jederzeit, via Chat und Telefon auf kompetente Hilfe setzen. Habe sogar von CC zur Hochzeit ein Päckchen mit Hochzeitskarte und Geschenk erhalten 🙂

Cortal Consors ist wirklich ein absolut guter Tipp, Girokonto, EC – & Visa Karte kostenlos und auch die Karte für Partner sind kostenlos.

VG

Tom

Ich bin seit mehr als zwei Jahren ein doch recht zufriedener Kunde. Ich hab die Karte auch nicht zum Abheben von Bargeld benutzt. Als ich meine ec-Karte letzten Monat verloren hatte, blieb mir aber nichts weiter übrig. Umso schlimmer die Abrechnung. Für jede Abhebung 4,40€. Das ist glatter Betrug, wenn man betrachtet, dass die Bank nicht einsichtig ist. Sie schieben die angebliche Schuld auf die betreibenden Banken. Für mich als Kunde nicht nachvollziehbar. Man merkt in solchen Situation, wie hoch die Qualität eines Unternehmens ist. Ganz mies, wenn man die Zinsen dafür noch berechnet.

Von daher, lieber zur DKB. Dort hat man noch nie etwas für eine Abhebung bezahlt.

Das ist mir so nicht bekannt. Bei mir wurden keine Gebühren berechnet. hast du den Support dazu schon einmal kontaktiert? Generell würde ich die Advanzia aber auch eher als Notfall-Karte betrachten, wenn es um Bargeld geht.

ich habe vor 5 tage 1000 euro von advanzia bank bekommen wie soll ich jetz anfangen es zuruck zuzahlen?

ok

Hallo Rico,

eine Supertrolle informative Seite – vielen Dank!

Ich habe eine Frage:

Bei Online u. Offline Bezahlungen zahlt man ja keine Zinsen beim sofortiger begleich bis zum Stichtag Gegensatz zum Barabhebungen am Automaten da sind die Zinsen ja SOFORT drauf!

Kann man z.B. über das eigene Paypal auf ein anderes Paypal-Konto über die MasterCard Gold Geldschicken und das Geld vom anderen Paypal-Konto auf das jeweilige Bankkonto einzahlen (dauert eben paar Tage) so hat man das Geld praktisch nicht direkt abgehoben über die MasterCard sondern mit einem kleinen Trick über PayPal.

Würde das gehen?

Ja, das könnte funktionieren. 🙂 Gute Idee, man muss sich nur überlegen, ob es das wirklich wert ist.

Wenn man unbedingt Bares braucht dann lohnt sich das anstatt am Bankautomaten mit der MasterCard das Geld mit ZINSEN abzuheben xD

Ich hab´s ausprobiert und es funktioniert XD

Sind dann eben die 1,9% + 0,35€ PayPal Gebühren!

Montag über Paypal auf ein Paypal-Konto überwiesen dann das Geld von PayPal auf Bankkonto überwiesen und am Dienstag das Geld vom Konto abgehoben xD

Als fest im Ausland lebender kann ich mich dem Artikel nur anschliesen. Diese Karte ist als Notfall Einsatz z.b. Krankenhauskosten oder Flug bezahlen bestens geeignet.

Für alltägliche Dinge im Ausland nicht geeignet da zu teuer. Aber wo hat man sonst die Möglichkeit im Ernstfall mal ganz schnell 2 oder 3 tausend Euro zu bekommen. In einem solchen Fall stören die Zinsen nicht.

Leute welche mit Geld nicht umgehen können, sollten besser von allen Kreditkarten und Girokonten die Finger lassen. Für diese Leute gibt es Konten auf Guthabenbasis und ebensolche Prepaid Kreditkarten.

Man kann doch nicht der Bank die Schuld geben, wenn man seinen Verpflichtungen nicht nachkommen kann.

Mal noch eine Frage zur Bargeldabhebung, ich bin da irgendwie noch nicht ganz durchgestiegen.

Nehmen wir an, ich hebe im Ausland 100 Euro ab. Dann habe ich ja (nehmen wir das Beispiel der oben beschriebenen Gebühre) 23,70% sofortigen Sollzins. Wenn ich das Geld aber nach 20 Tagen zurückzahle (dann würde die Rechnung kommen), dann wäre das doch: 100 * (23,7/365=)0,064% * 20 Tage = 101,28 Euro zum zurückzahlen – oder? Damit wäre ich ja deutlich günstiger als beim Geldwechsel in einer Wechselstube (und auch mit der EC Karte, die Volksbank verlangt da 6 Euro pauschal).

Aber was hat es dann noch mit „nominal pro Monat 1,79 %“ auf sich, was dahinter steht?

Hallo Nico, deine Rechnung ist korrekt. Nominal pro Monat sind die Jahreszinsen auf Monate aufgeteilt. Wenn du das Geld also erst nach 30 Tage zurück bezahlst, zahlst du für 100 Euro dann 1,79 Euro Zinsen.

Alles klar, hab ich es richtig verstanden, dass ich quasi pro Monat (also 30 Tage) die 1,79% zahle und wenn es drüber geht, dann kommen die 23,7% dazu?

Nein. 12 Monate * 1,79 pro Monat = 23,7 pro Jahr. Du zahlst für jeden Monat die 1,79 auf den ausstehenden Kreditbetrag.

Ah, alles klar. Wenn ich also nach den 20 Tagen (wir kommen genau dann wieder ausm Uralub wenn die Rechnung 5 Tage später kommt) wiederkomme, diese dann sofort bezahle und eben o.g. 100 Euro abgehoben hätte, dann bleibt’s insgesamt bei den 1,79 die ich draufzahlen müsste.

Vielen Dank für die Hilfe!

Servus Rico,

der englische Consumer Credit Act und insbesondere Section 75 ist dir sicher ein Begriff.

Nach diesem Gesetz haftet in England jede Kreditkartenfirma gegenüber dem Kunden(Consumer) solidarisch, wenn der Einkauf mindestens GBP 100.- bzw. maximal GBP 30000.- über die Kreditkarte abgewickelt wurde. Das ist besonders interessant, wenn der Lieferant in U.S.A. bei dem du ein elektronisches Gerät eingekauft hast ‚out of business‘ geht oder das Gerät fehlerhaft oder minderwertig war. Kennst Du eine Kreditkarte in einem anderen EU-Land mit dieser kundenfreundlichen Ausstattung?

Im Internet kauft man mit dieser Kreditkarte natürlich auch entspannter ein. Wenn der Lieferant ein Betrüger sein sollte hat man ja VISA oder MASTER CARD die für den Schaden grade stehen müssen.

Danke für die Info, das ist mir noch nicht bekannt. Klingt aber sehr spannend!

Also ich kann die Master Card Gold von der Advanzia nicht empfehlen. Nur Theater, immer wieder würden Unterlagen fehlen usw.

Ich habe nach fast 2 Monaten immer noch keine Karte, obwohl ich alles eingereicht habe und auch keine Negativmerkmale bei SCHUFA habe.

Ich verzichte jetzt auf die Karte, weil ich inzwischen richtig gefrustet bin

Hallo Gerhard, was für Unterlagen hat die Advanzia denn nachgefordert? Es lässt sich natürlich nicht ausschließen, dass sich der Prozess in den letzten Monaten etwas geändert hat. Daher ist mir aktuelles Feedback sehr wichtig und würde mich über weitere Details dazu freuen. VG, Rico

Hallo Leute Fingerweg Von Advanzia S.A egal wer was sagt das sind Abzocker und der Kundenservice ist miserabel mehr als 19% Zinsen ABSOLUT SITTENWIDRIG dazu kommt ihr müsst selbst Überweisen wenn ihr die Zahlung vergisst zahlt ihr hohe gebüren ( wie hoch genau weiß ich nicht) aber ltForen zu viel. Ich selbst war Kunde bei Advanzia mit 5000 Euro kreditrahmen durch Moderniesirung unserem Haus musste ich viel im Internet Einkaufen was bis vor kurzem Problemlos erfolgt ist bis ich Reklamiert habe bei einigen Abbuchumgen. Advanzia Begründet da Internet käufe mit dem 3steligem Code Autorisirt sind und ich mich mit den Verkäufer in Verbindung setzen und Meine Forderungen Einklagen. Km Konto Gedeckt jetzt geht’s mit dem Anwalt weiter aber gegen Advanzia. Kein Wunder das Sie nicht den HH in DE haben .FINGER WEG VON ADVANZIA ABZOCKER .

Hi Sokol, danke für dein Feedback. Die Zinsen sind in der Tat sehr hoch und es stimmt, dass man selbst überweisen muss. Wer das „vergisst“ sollte wirklich besser eine andere Karte wählen.

Was deine Erfahrungen mit den Stornierungen angeht… danke, dass du das mit uns teilst. Hier kann man nur sammeln, ob sich sowas häuft oder es ob sich um unglückliche Einzelfälle handelt. Ich persönlich hatte nämlich immer einen guten Kontakt zum Kundenservice.

Ich hoffe du kannst deine Probleme lösen und drücke dir dafür alle Daumen!!

Kann mir jemand helfen?

Ich habe heute Nacht eine Email von Advanzia bekommen, wo es drin stand, dass mein Kreditlimit erhöht WURDE.

ich habe während heutigen Tages paar mal probiert Geld abzuheben, ging nicht. Dauert es mehrere Tage? Wieso schreiben sie dann „erhöht WURDE“

Ich nutze diese Advanzia Kreditkarte schon seit Jahren in Asien sehr gerne. In den Euro Ländern braucht man die ja nicht unbedingt, da geht auch die EC/GiroCard/V-Pay Karte ganz gut.

Mit der Advanzia kann man auch sehr gut Bargeldabhebungen im Ausland durchführen. Kleiner Tipp, einfach direkt online wieder auf das Kreditkartenkonto unmittelbar Einzahlen/Überweisen, dann fallen kaum Zinsen an. Gebühren sowieso nicht.

Ja, die Advanzia ist TOP für Leute mit Geld- und Zeitgefühl, man spart viel Gebühren und hat einen guten Umrechnungskurs. Wer das nicht beherzigt, für den kann es wohl etwas unattraktiv (teuer) werden.

Übrigens kann man den Verfügungsrahmen auch reduzieren lassen, meiner war mir deutlich zu hoch.

Comments are closed.