Vermögensaufbau wird praktisch immer in einem Zug mit Langfristigkeit genannt. „Schnell reich werden“ ist nur für Scharlatane. Fast mag man glauben, Wer lieber früher als später reich werden will, kann das offenbar nur über unsaubere Tricks und Glücksspiel schaffen. Aber stimmt das? Ist Vermögensaufbau tatsächlich nur über viele Jahrzehnte möglich?

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

Wozu Vermögen aufbauen?

Die Motivation zum Vermögensaufbau ist eine sehr persönliche Angelegenheit. Dennoch kann man hier grob zwischen zwei Zielen unterscheiden: Dem Aufbau einer privaten Altersvorsorge und dem frühestmöglichen Erreichen der finanziellen Unabhängigkeit.

Die private Altersvorsorge

Die private Altersvorsorge oder Privatrente hat es besonders in Deutschland mit der politisch vorangetriebenen Kürzung der staatlichen Rentenleistung zu einer zweifelhaften Berühmtheit geschafft. Ohne über diese Entwicklung zu urteilen, hat die private Altersvorsorge zwei wesentliche Annahmen:

- Es soll vom Arbeitseinkommen ein möglichst kleiner Teil für die Altersvorsorge gespart werden.

- Das angesparte Vermögen soll im Altersruhestand nach dem Erwerbsleben das entfallende Arbeitseinkommen ersetzen.

- Typischer Anlagezeitraum: 30-40 Jahre.

Die finanzielle Unabhängigkeit

Die finanzielle Unabhängigkeit als Ziel beschreibt hingegen gänzlich andere Voraussetzungen. Während die private Altersvorsorge tendenziell erst zum Ende des Lebens aufgebaut werden soll, gilt hier die Devise: Je früher desto besser. Auch hier soll das Erwerbseinkommen durch das gebildete Vermögen ersetzt werden, aber eben nicht erst mit 65 oder 70 sondern schon deutlich früher.

- Es soll vom Arbeitseinkommen ein möglichst großer Teil zum Vermögensaufbau gespart werden.

- Das angesparte Vermögen soll so früh wie möglich das Arbeitseinkommen so weit ersetzen, dass die gesamten Lebenshaltungskosten abgedeckt sind.

- Typischer Anlagezeitraum: Weniger als 10 Jahre.

Anhand dieser beiden Zieldefinitionen lässt sich schon erkennen, dass auch die Anlagestrategie sich deutlich unterscheiden muss.

Bei der Altersvorsorge muss mit hoher Wahrscheinlichkeit zum Ende das erforderliche Kapital bereitstehen. Ansonsten hat der Investor hier kaum noch eine Chance gegenzusteuern.

Für die finanzielle Unabhängigkeit ist der Zeitraum hingegen relativ flexibel. Da anschließend zudem weiterhin das Arbeitseinkommen zur Verfügung steht, unterliegt auch die Höhe des dann verfügbaren Vermögens in einem Gewissen Spielraum.

Schnell oder sicher? Was ist Risiko?

Gemeinhin wird bei der Kapitalanlage mit der klassischen Faustregel „Hohe Rendite bedeutet hohes Risiko“ gearbeitet. Anhand dieser Faustregel schrecken Anleger regelmäßig zurück, wenn sie hohe Renditen sehen. Den Menschen wurde erfolgreich eingeimpft, dass hohe Renditen nicht mit rechten Dingen zugehen können. Doch die Wirklichkeit sieht wie immer anders aus.

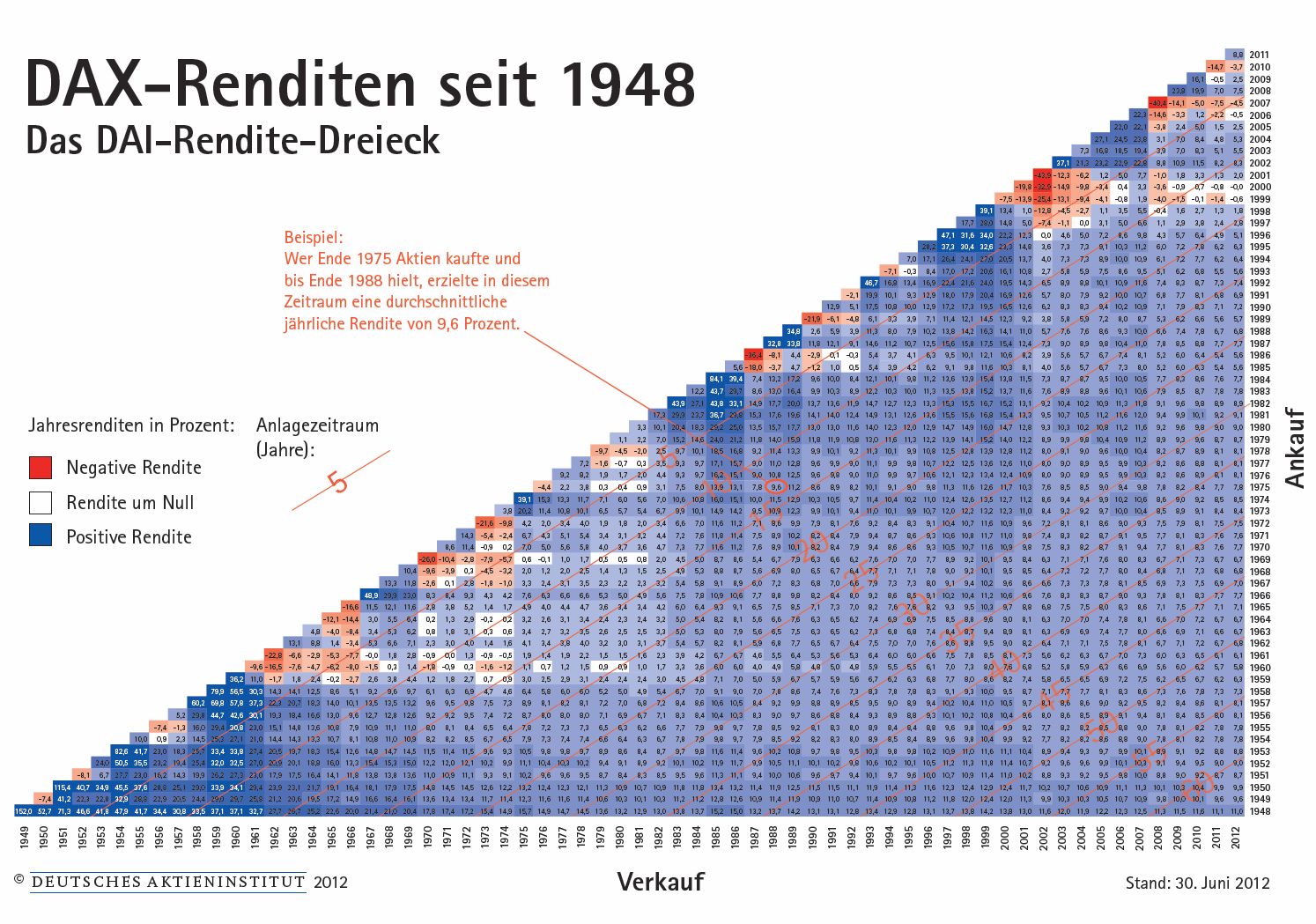

Eine genauere Beschreibung liefert das sogenannte Rendite-Dreieck, das neben Rendite der Rendite auch den Faktor Zeit ins Spiel bringt. Wer sich das Renditedreieck vom deutschen Aktieninstitut anschaut, erkennt, dass längere Anlagezeitraum mit steigendem Maße positive Renditen erzielen. Lediglich kurzfristige Zeiträume kosten auch einmal negative Ergebnisse.

Neben Rendite und Zeit gibt es aber einen weiteren entscheidenden Faktor, der für hohe Renditen verantwortlich ist: Arbeit. Denn obwohl die Verfechter passiver Investment-Strategien das Gegenteil behaupten, lässt sich mit mehr Arbeitseinsatz auch eine höhere Rendite erreichen.

Auf den erfolgreichen Vermögensaufbau wirken sich drei wesentliche Faktoren aus: Zeit, Rendite und Arbeit.

Beispielhaft sei eine Immobilieninvestition genannt: Wer ein komplett fertig saniertes und vermietetes Zinshaus erwirbt, wird eine geringere Rendite erzielen als jemand, der sich ein altes Haus kauft, es in mühevoller arbeit selbst saniert und anschließend vermietet.

Ist das jedoch immer so? Die Antwort lautet natürlich: Nein! Denn natürlich muss die Arbeit auch zielführend sein. Das erreicht man aber nur mit entsprechender Erfahrung. Ohne diese Erfahrung wird man wieder teure Fehler begehen, welche die mögliche Rendite letztendlich auffressen.

Hier bleibt wieder die Frage nach dem Sinn der Geldanlage. Wer 40 Jahre Zeit hat kann sich eine niedrige Rendite leisten. Wer aber möglichst schnell finanziell unabhängig werden möchte, sollte bereit sein zusätzliche Arbeit in den Vermögensaufbau zu investieren.

Wie wirkt sich nun aber das Risiko aus?

Das einzige Risiko ist, dass wir am Ende unser finanzielles Ziel nicht erreichen. Doch dieser Fehlschlag kann verschiedene Ursachen haben.

Eine Ursache kann sein, dass die Inflation deutlich größer ist als erwartet. Dadurch reicht die erreichte Rendite nicht aus um unsere Ausgaben wie geplant zu decken. Eine weitere Ursache kann sein, dass wir das falsche Anlageprodukt gewählt haben und das investierte Geld am Ende verloren ist. Ebenso kann auch eine Ursache darin liegen, dass wir Fehler während der Anlage gemacht haben und dadurch zu hohe Kosten erzeugt haben, welche letztendlich die Rendite aufzehren.

Entscheidend ist, auf welche Ursachen wir Einfluss haben, sodass wir uns vor deren Auswirkungen schützen können. Während die Inflation, die Weltwirtschaft oder die Politik wohl nur gering beeinflussbar sind, können wir aber auf die den Kosten, die Fehler bei der Durchführung und der Wahl der richtigen Anlageprodukte durchaus Einfluss nehmen.

Wieviel Arbeit ist dir ein schneller Vermögensaufbau wert?

Da ich zuvor schon die notwendige Arbeit als Einflussgröße für den Vermögensaufbau genannt habe, möchte ich an dieser Stelle noch kurz ihren Umfang und die entsprechenden Auswirkungen daraus erläutern.

Wer sich keine zusätzliche Arbeit machen möchte, landet beim passiven Investieren in Aktienfonds oder ETFs. Hier wird jeden Monat einfach ein gewisser Betrag angelegt. Die Entwicklung des Fonds wird dann die entsprechende Rendite aus Kursgewinnen beisteuern. Bis auf die einmalige Auswahl ist keine zusätzliche Arbeit notwendig.

Möglichst wenig Arbeit macht auch die klassische Dividendenstrategie oder Direkt-Investitionen in Aktien. Hier sollte man sich dennoch einmal im Jahr etwas Zeit nehmen um die Aktienauswahl zu prüfen und mögliche neue Aktien in das Depot aufzunehmen.

Vermögensaufbau als Hobby erlaubt eine zeitlich intensivere Beschäftigung mit der Materie. Dadurch wird es möglich, das Anlageuniversum etwas zu erweitern und entsprechend aktueller Wirtschaftszyklen oder Marktphasen gezielt Aktiensegmente für die Investition zu wählen, die gerade besonders günstig bewertet sind. Value Investing wird hier als Begriff gern genannt, der als Ziel das Finden von unterbewerteten Aktien beschreibt.

Vermögensaufbau als Nebenjob darf dann neben all den genannten Methoden zusätzliche Arbeit beinhalten. Spätestens an dieser Stelle können weitere Instrumente wie Derivate, Aktien-Investitionen über Kredite, Absicherungsstrategien hinzukommen. Wer bereit ist jeden Monat ein paar Stunden zu investieren, kann zum Beispiel mit der Optionsstrategie durch den Verkauf von Optionen eine sehr gute Zusatzrendite erzielen und sich von der reinen Kursentwicklung unabhängig machen.

Letztendlich ist es wichtig, dass mehr Arbeit nicht mit blindem Aktionismus gleichzusetzen ist. Mehr Arbeit heißt zu allererst, dass man sein Wissen erweitert, neue Werkzeuge erlernt mit denen sich Geld an der Börse verdienen lässt und mit denen Vermögen auch geschützt werden kann.

Diese Arbeit gepaart mit der Erfahrung ist es schließlich, was sich letztendlich in höherer Rendite niederschlagen wird.

Fazit

Langfristiges Investieren mag für die meisten als Altersvorsorge erstrebenswert sein. Wer allerdings finanziell unabhängig werden möchte, sollte von diesem Grundsatz eher Abstand nehmen. Denn tatsächlich ist es so, dass man ja gerade nicht langfristig sondern schnellstmöglich Vermögen aufbauen will.

In der Realität wird es eher so sein, dass diejenigen, die den schnellstmöglichen Vermögensaufbau nicht geschafft haben immer noch langfristig anlegen können. Wahrscheinlich werden sie mit den gewonnenen Erfahrung immer noch erfolgreicher sein als klassische Passiv-Investoren.

Aber warum soll man sich von vornherein die Möglichkeit auf schnellstmöglichen Vermögensaufbau verschließen? finanzielle Unabhängigkeit mit 67 halte ich für kein sinnvolles Ziel. Denn mit dem Start der Rente wird man automatisch von der Last der Arbeit befreit.

Es lohnt sich daher, lieber schneller und mit vollem Einsatz an der finanziellen Unabhängigkeit zu arbeiten. Hat man diese erreicht, kann man auch in ruhe langfristig seine Altersvorsorge aufbauen.

Ein sehr guter Beitrag, Rico !

Ich kann Dir fast zu 100% zustimmen. Manches hätte ich vielleicht anders geschrieben oder die Schwerpunkte anders gesetzt, aber die Grundaussage stimmt. Alle von Dir genannten Strategien wie die Dividenden-Strategie, das Value-Investing oder das passive ETF-Depot- sind alle super. Nichts dran auszusetzen. Mache ich auch.

Aber es dauert zu lange!

Ich frage mich immer, ob die Anleger, die eine dieser Strategien verfolgen, sich einmal ausgerechnet haben, wie lange sie diese Strategien verfolgen müssen. Jemand der z.B. mit 30 Jahren ein Depot von 100k hat (und wer hat da schon?) und eine recht üppige Netto-Dividende von 5%/Jahr einstreicht, der hat in 20 Jahren weitere 100k. Etwas vereinfacht – gebe ich zu. Aber dann ist er 50 Jahre und hat 200k. Und dann?

Ich denke, man muss schon härtere Geschütze auffahren, wenn man das Ziel der finanziellen Freiheit erreichen will. Und Deine Optionsstrategie halte ich schon für äußerst vielversprechend. Aber sie erfordert Ausdauer, Disziplin und Arbeit. Das fällt einem nicht in den Schoß! Ganz sicher nicht. Das bedeutete ständige Beschäftigung, Beobachtung und Handeln. Das ist so ziemlich das genaue Gegenteil eines passiven Investments. Aber lohnenswert. Du bist auf dem richtigen Weg!

Wenn Du nicht leichtsinnig wirst. Ich habe da so mit Optionen meine speziellen Erfahrungen gemacht… (http://der-privatier.com/kap-5-6-2-optionen). Aber ich habe den Eindruck, dass Du sehr gewissenhaft und analytisch vorgehst.

Ich habe auch ein Zeit lang überlegt, ob ich nicht mal wieder in den Optionshandel einsteigen soll. Einfach weil es lukrativ ist und zumindest mir auch noch Spaß machen würde. Aber für mich ist es aktuell zu Zeit aufwändig und werde daher wohl auf die zusätzliche Rendite verzichten. Aber es reizt mich schon…

Mal sehen…

Gruß, Der Privatier

Danke für deinen ermutigenden Kommentar, Peter. Optionen kann ich dir definitiv ans Herz legen. Damit kann man auch ganz entspannt handeln, wenn man die Laufzeiten verlängert. Ich nutze sie auch gern zum Stock-Picking (Habe zum Beispiel gerade einen AT&T Put bei 30 Dollar bis Januar.) Das macht gar keine Arbeit aber bringt trotzdem ein paar Euro extra.

Du „hast“ einen Put auf AT&T?

Du wolltesst sagen, Du „hast einen verkauft“, richtig?

Ansonsten wird es schwierig mit den paar Euro extra, oder? Was hat er denn eingebracht?

Richtig, ich habe einen Put Verkauft. Strike ist 30 Dollar, Laufzeit bis Januar 2016. Prämie waren 1,5 Dollar. Wenn AT&T also im Januar unter 30 notiert, bekomme ich die Aktien. Ansonsten verdiene ich 5 Prozent in reichlich 10 Monaten mit einem Verlustpuffer von 15 Prozent (30-1,5 / 33). Weniger Stress geht gar nicht 😉

Stimmt – das klingt nach wenig Stress und leicht verdientem Geld.

Aber eine Frage habe ich noch:

Du verkaufst ja Deine Puts (wenn ich es richtig verstanden habe) immer nur in einer Größenordnung, in der Du die Aktien notfalls auch übernehmen könntest. Das heißt aber doch, dass Du immer beträchtliche (sonst lohnt es sich nicht) Liquidität vorhalten musst. Geld war nur herumliegt und anderweitig keine Rendite erwirtschaften kann.

Insofern bringt dann aber so ein verkaufter Put eigentlich keine „zusätzliche“ Rendite, sondern ist nur eine spezielle Form – eine andere Möglichkeit der Geldanlage.

Oder habe ich das was übersehen? Kreditfinanzierung vielleicht?

Gruß, Der Privatier

Das ist ein interessanter Punkt. Grundsätzlich ist es Cash Covered, aber ich halte das Geld nicht direkt in Cash vor sondern habe es in der Zeit in anderen Aktien investiert, die durch Covered Calls zusätzliche Renditen erwirtschaften. Der Cash kommt hier quasi zum Teil aus dem Kredit bzw der Margin.

Hallo,

wer dauerhaft weniger ausgibt als er einnimmt – also spart – und investiert hat einen Weg gefunden langfristig reich zu werden. Und in der Tat, das benötigt eine Menge Zeit, oft Jahrzehnte. Aus diesem Grund würde ich mich nicht nur auf das Sparen konzentrieren, sondern schauen wie mehr Geld hereinkommt. Dazu gibt es etliche Möglichkeiten. Trading und Optionen sind eine davon, wobei hier auch mal Geld verloren geht 😉 . Wer einen Hauptberuf hat, kann prüfen, ob er nebenberuflich noch etwas Geld verdienen kann. Das Internet bietet dazu ja einige Chancen.

Aber wer in absehbarer Zeit richtig reich werden will dem bleibt letztendlich fast nur die Möglichkeit über die Selbständigkeit bzw. das Unternehmertum. Sämtliche Superreichen sind Unternehmer, die ihre eigene Firma gegründet haben. Aber dass bedeutet zumindest für die ersten Jahre harte Arbeit und ist kein Selbstläufer.

Fazit: Langsam, aber sicher Vermögen aufbauen durch Investieren, der schnelle Weg läuft (fast) nur über die Unternehmensgründung.

VG

Hallo Lars,

der Vollständigkeit halber sollte man aber auch sagen, dass zwar beim Trading und mit Optionen oft Geld verloren geht (stimmt!), der Weg über eine Unternehmensgründung aber auch keinesfalls irgendwelche Garantien bietet. Auch hier hat sich schon manch einer völlig ruiniert.

Gruß, Der Privatier

Kenne keinen Trader, der mit Trading von Optionen und Futures auf Dauer Geld verdient. Dafür aber viele erfolgreiche Unternehmer, die innerhalb von wenigen Jahren durch harte Arbeit subjektiv ihre finanzielle Freiheit erlangt haben. Da hat finanziell umdenken mit seinem Fazit recht.

Hallo ex-trader, diese Spezies gibt es durchaus. Aber es ist in der Tat auch nicht „einfacher“ als ein Unternehmen zu gründen oder zu führen. Aber die erforderlichen Skills sind einfach andere.

Hallo Rico,

Trading ist unkalkulierbar, egal welche Strategien man heranzieht, kann keiner die Zukunft voraussagen oder beeinflussen. Ich war selbst über 5 Jahre Vollzeit-Future-Trader und im Nachhinein kann ich nur sagen, da war sehr viel Glück dabei. Mit einem normalen Job hätte ich mehr verdient 😉

Kenne auch einige wenige Trader, die von sich behaupten, gut Geld mit Trading zu verdienen. Genaue Trackrekords habe ich aber bis dato aber nicht gesehen ;-). Abgesehen, dass mit Retail-Derivaten und einem Kapital unter 100T alles mehr als unrealistisch ist.

Dafür kenne ich aber auch viele öffentlich bekannte Trader, die immer wieder im Vertrauen verraten, dass sie sich nach einem vernüftigen Job mit geregeltem Einkommen sehnen und selbst gar nicht mehr traden, sondern versuchen mit Webinaren und Messeauftritten, die sie eigentlich hassen, so über die Runden zu kommen. Traurig, aber leider wahr.

Auf der the World’s Billionaires list war nach meinen Informationen bis dato kein einziger Trader dabei 😉

Mit der Billionärsliste hast du natürlich ein Argument. Allerdings müsste man hier klären, was ein Trader ist. Ich würde es eher als Investor bezeichnen, der in Paper Assets investiert. Und da gibts dann mindestens Warren Buffet, aber auch Soros und einige andere Hedge Fonds Manager (das wären dann auch Unternehmer mit dem Geschäftsmodell Trading).

Trader = Spekulant/Zocker, sehr kurzfristig orientiert.

Investor = Anleger, langfristig orientiert.

Warren Buffet würde sich selbst auch als Investor bezeichnen, der Unternehmen nach fundamentalen Daten beurteilt und langfristig investiert bleibt. Er ist Anteilseigner und Unternehmer.

Soros ist mehr Trader/Zocker als Investor. Sein Erfolg bestätigt die Theorie des Glückes und Zufalls. Es muss ja auch Trader/Zocker geben, die auch langfristig Geld machen.

Die Unterscheidung zwischen Trading und Investment wird leider in der Finanzpornografie bewusst durcheinandergemischt. Sondern würden die Emittenten und Banken viel weniger Geld verdienen.

Zum Thema „Renoviert kaufen oder selber renovieren“: Also ich kenne eine Familie, die gerne bei Zwangsversteigerungen Häuser aufkauft, sie selbst instand setzt und danach vermietet – das Ganze läuft wohl über Zwischenfinanzierungen. Auf diese Weise hat es diese Familie schon auf mehrere große Mietshäuser gebracht. Ich muss auch erwähnen, dass es eine ziemlich große Familie ist und alle mit anpacken. Mir persönlich wäre das zu arbeitsintensiv, aber jedem das Seine.

Ja das stimmt Stephan, bei so einem Geschäft gehört viel Arbeit und Erfahrung dazu! Aber dann kann es sich wirklich lohnen.

Guter Artikel!

Ich denke, bei dem Thema gibt es kein Richtig oder Falsch. Weil Geldanlage meist Typsache ist. Der eine fühlt sich sicherer, wenn er langsam und kontinuierlich Vermögen aufbaut. Der andere braucht den Nervenkitzel für den schnellen Gewinn und ist aufgrund seiner „Zockermentalität“ vielleicht auch eher dazu bereit, mal Verluste zu riskieren – was nun nicht heißen soll, dass kurzfristige Trader keine Gewinne machen. Im Gegenteil. Wer sein Handwerk beherrscht, kann hier sicher ebenso kontinuierlich Gewinne erzielen.

Ich bin ein eher mittelfristig orientierter Anleger und berücksichtige neben technischen Faktoren auch die fundamentalen Gegebenheiten. Wenn sich mal ein kurzfristiger Trade anbietet, bin ich dafür auch zu haben. Dabei filtere ich durch die Kombination fundamentaler und technischer Analysemethoden Trades mit einem für mich persönlich sehr guten Chance/Risiko-Verhältnis heraus.

Es muss eben jeder seine eigene Anlagestrategie entwickeln.

Weiterhin viel Spaß beim Vermögensaufbau und dem Schreiben nützlicher Texte.

Comments are closed.