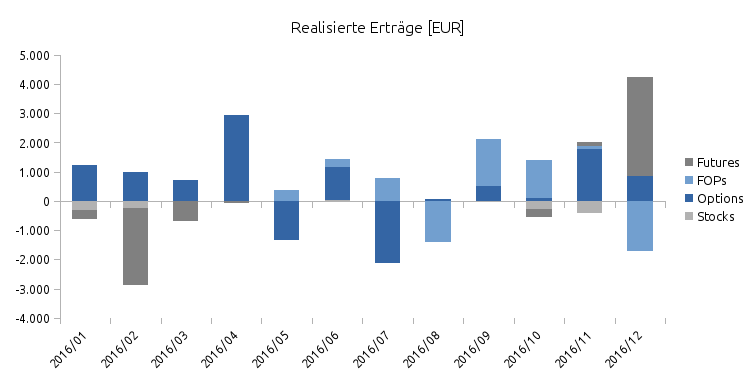

Zum Jahresanfang ist es immer Zeit einen Blick zurückzuwerfen. Ich konnte 2016 eine Performance von 23 % erzielen und habe über 650 Euro in Dividenden eingenommen. Gleichzeitig habe ich durch den Verkauf von Optionen insgesamt knapp 8.000 Euro realisiert. Durch den Verkauf von Aktien und Futures wurden außerdem rund 1.600 Euro Verluste realisiert.. Rund 1.200 Euro Transaktionskosten sind in den Ergebnissen bereits berücksichtigt.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

Die Resultate gliedern sich in zwei wichtige Einnahmequellen: Dividendenerträge und Erträge aus dem Verkauf von Optionen. Wobei das Optionsgeschäft mittlerweile meine Haupteinnahmequelle darstellt, weil sie für mich leichter planbar ist und gleichzeitige höhere Erträge ermöglicht.

Ich habe die Ergebnisse auch in meinem YouTube-Kanal kurz besprochen:

Die Ergebnisse im Detail

Dividendeneinnahmen habe ich hauptsächlich aus zwei Anleihefonds (Aberdeen FAX und iShares HYG) generiert, die monatlich ausschütten. Zusätzlich habe ich weitere Dividenden aus meinem Buy-and-Hold-Bestand erzeugt. Die gesamte Übersicht dazu findest du in meiner Depotübersicht.

Monatlich heruntergebrochen wird klar, wie volatil die Erträge über das Jahr hinweg ausgefallen sind. Man spricht zwar besonders bei Optionen von „Income-Strategien“, aber das heißt keineswegs, dass auch jeden Monat Einkommen generiert wird.

Hinzu kommt, dass besonders bei starken Markteinbrüchen ein Optionshändler nur schwer Einkommen erzielen kann. Einerseits steigt zwar durch die Angst am Markt die Optionsprämie, aber auf der anderen Seite ist diese Prämie auch durch sehr starke Kursschwankungen berechtigt. Man braucht hier als Stillhalter sowohl Ausdauer und Geduld, aber auch starke Nerven.

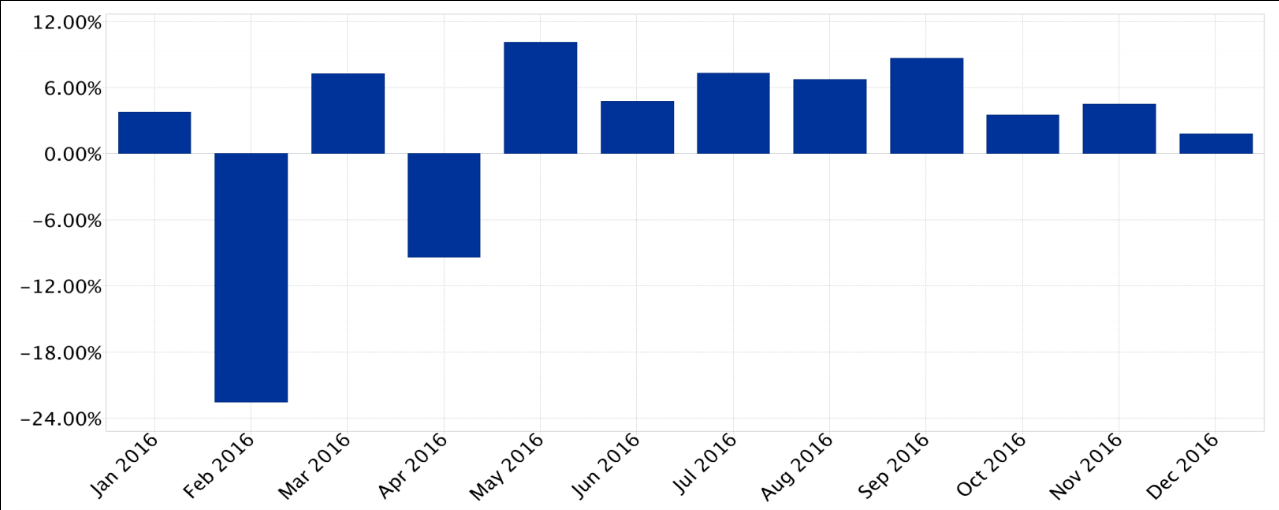

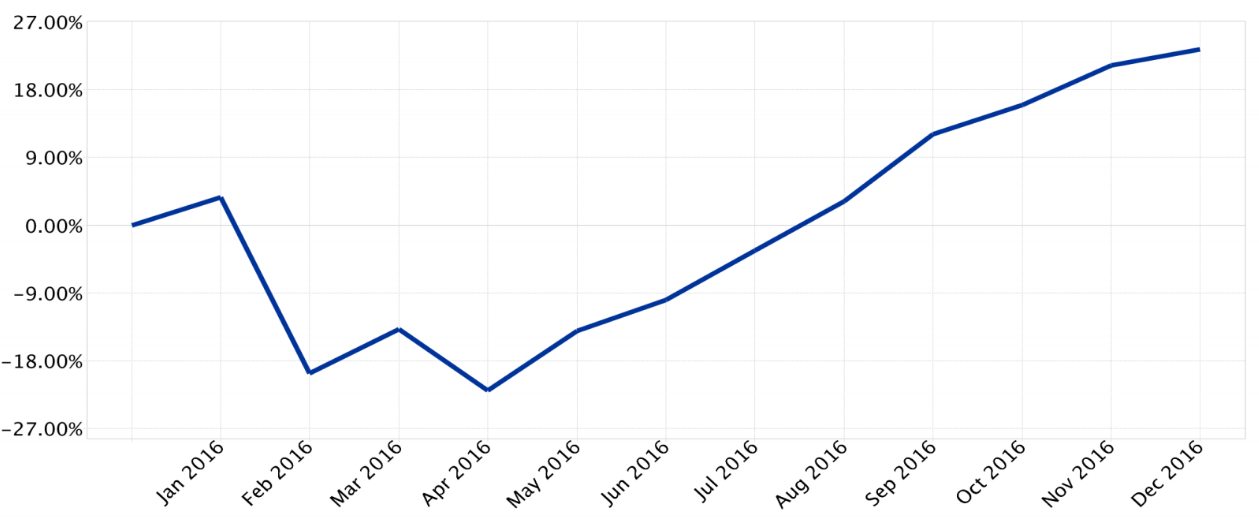

Das wird besonders in der folgenden Übersicht über die monatliche Depotperformance deutlich. Im Januar hatte ich mich deutlich zu weit aus dem Fenster gelehnt und dafür im Februar erstmal mit einem kräftigen Draw Down bezahlt. Seitdem habe ich es etwas ruhiger angehen lassen und konnte mit dem zweiten Quartal eigentlich jeden Monat Renditen zwischen 5 und 10 % erreichen.

Optionseinnahmen

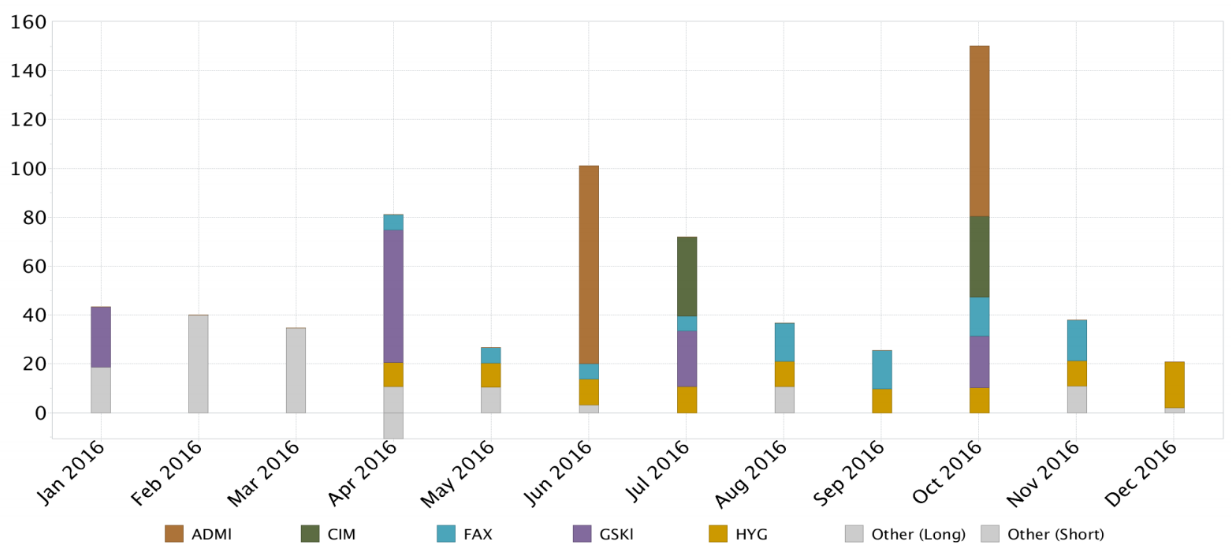

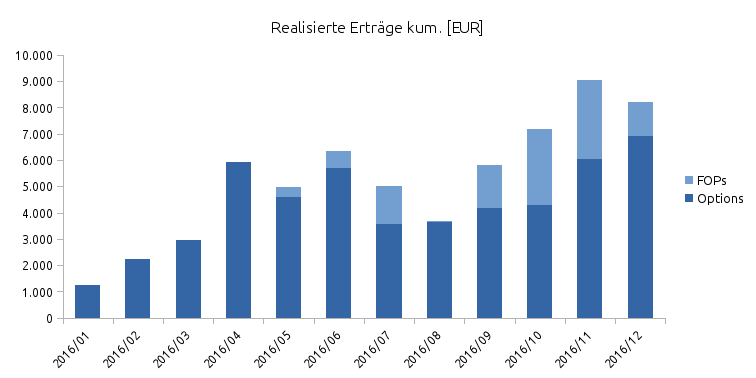

Die Einnahmen aus dem Verkauf von Optionen entstehen aus drei wesentlichen Strategien. Die Butterfly-Strategie diskutiere ich seit Beginn 2016 regelmäßig im YouTube-Kanal und veröffentliche die Ergebnisse dazu auch auf der Website (Zu den Ergebnissen der Butterfly-Strategie). In der Grafik sind die kumulierten Ergebnisse hellblau dargestellt (FOPs).

Das zweite Standbein sind Short Puts auf interessante Aktien. Die Strategie hatte ich 2015 bereits eingehend beschrieben und diskutiert. (Hier findest du zur Optionsstrategie weitere Details.)

Die dritte Strategie habe ich bisher öffentlich überhaupt noch nicht diskutiert. Sie beinhaltet den regelmäßigen Verkauf von Optionen auf den EuroStoxx 50 und generiert allein im Durchschnitt ca. 1-2 % Rendite pro Monat. Da ich hier mit Optionen sehr nah am Geld arbeite und das Verlustrisiko für Einsteiger und unerfahrene Händler sehr hoch ist, werde ich diese Strategie auch nicht näher eingehen.

Gesamtperformance und Fazit

Auch wenn ich mich ungern mit einem Index vergleiche, bin ich doch froh, dass ich sowohl den S&P als auch den EuroStoxx 50 schlagen konnte. Allerdings war dafür entgegen von passiven Investmentstrategien auch relativ viel Aufwand erforderlich. Ich glaube daher, dass sich die Ergebnisse nicht für jeden Anleger wiederholen lassen.

Für mich persönlich ist es den Aufwand jedoch wert. Denn ich bin der Meinung, dass eine gute Strategie und entsprechendes Wissen, wie sich nachhaltig hohe Rendite erzielen lassen, für den Weg zur finanziellen Freiheit enorm von Vorteil ist.

So ist zum Beispiel bei höheren Renditen viel weniger Kapital erforderlich. Wer zum Beispiel von Dividenden mit einer Rendite von 4 % leben möchte, benötigt bei einem monatlichen Einkommen von 3000 Euro mindestens 900.000 Euro im Depot. Wenn es mir aber möglich ist, mit besseren Strategien 12 % pro Jahr zu erzielen, dann sinkt der Kapitalbedarf um ein Drittel auf nur noch 300.000 Euro.

Das ist eine Differenz von 600.000 Euro, die ich nicht zusätzlich verdienen muss.

Ein weiterer Punkt ist die Dauer, um das erforderliche Kapital anzusparen. Bei einer geringeren Rendite benötigst du nicht nur mehr Zeit um das benötigte Kapital zu sammeln, sondern du musst gleichzeitig sogar mehr Kapital sparen als wenn du höhere Renditen erreichst.

Um beim oberen Beispiel zu bleiben musst du zum Beispiel 900.000 Euro mit 4 % Rendite ansparen, während im anderen Fall nur 300.000 Euro bei 12 % Rendite erforderlich sind.

Das heißt, ich erreiche die finanzielle Freiheit deutlich früher als durch stures Dividendensparen und auf den Markt vertrauen.

Hallo Rico,

ALLES GUTE IM NEUEN JAHR! Nach der Lektüre deines Rückblickes wünsche ich dir,

dass der Erfolg anhält. Jedenfalls ist dein Bericht für mich motivierend, jetzt selbst

von der Beobachtungsphase in die Aktionsphase zu wechseln.

Ein regelmässiger Kontakt zu Investoren/Händlern die mit CAP-TRADER arbeiten,

wäre besonders in der Start-phase sehr hilfreich.

Hast Du einen Tip in dieser Richtung?

LG

Rudi

Vielen Dank Rudi, ich wünsche dir auch alles Gute 🙂

Es freut mich, dass ich dich für das Thema motivieren konnte. Was für einen Kontakt stellst du dir denn vor? Ich weiß, dass bei Jens Rabe im Moment eine neue Webinar-Reihe für Einsteiger startet. Eventuell ist das etwas für dich? Du bekommst sogar einen Discount für den Kurs, wenn du ein Konto bei Captrader eröffnest.

Generell würde ich nicht zu lang beobachten und versuchen möglichst schnell in der Praxis zu beginnen. Besonders mit Short Puts und Covered Calls ist das Risiko wirklich sehr leicht überschaubar und du bekommst schnell ein Gefühl für den Markt.

Wenn sonst fragen sind, kannst du dich natürlich auch gern an mich wenden 🙂

VG, Rico

In meinem Modell spielen Dividenden eigentlich auch keine Rolle. Ich betrachte klassische Unternehmenskennzahlen und freue mich, wenn es Dividenden gibt. Und wenn nicht? Auch nicht schlimm. Jedenfalls sollte das Unternehmen funktionieren, ohne dass ich auf einen bestimmten Prozentsatz Dividende warten muss…

Hi Ferhat, welche Kennzahlen sind denn für dich ausschlaggebend?

Ich schaue gerne auf die Eigenkapital-, die Gesamtkapital- und die Umsatzrendite und die EBIT-Marge. KGV (aktuell und über 5 Jahre) nutze ich gerne, um zu bewerten, ob die Aktien günstig bewertet sind. Wenn das alles passt, schaue ich noch tiefer (Cashflow, etc). Aber diese Kennzahlen sind die wichtigsten für mich.

Ich möchte am Ende des Jahres auch prüfen, ob meine Strategie aufgegangen ist und werde meine Performance auf meinem Blog öffentlich machen. Freue mich schon darauf, weil ich selber super gespannt bin. 🙂

Ich wünsche dir viel Erfolg beim Investieren.

Ferhat von http://weniger-schlecht-investieren.de

Ich bin gespannt, was du für eine Performance erreichst. Jedes Prozent mehr ist ein großer Schritt nach vorn!

Was die Margen angeht: Das schaue ich mir auch gern an, aber nur, um innerhalb einer Branche vergleichen zu können. Das nutze ich als Hinweis, um Unternehmen mit einem möglichen Wettbewerbsvorteil zu erkennen!

VG, Rico

Mönsch Rico,

herzlichen Glückwunsch – da hast Du aber eine ordentliche Hausnummer vorgelegt! Bei mir sind es nur 5 Prozent Wertzuwachs gewesen – denke mal dass ich auch weniger Zeit als Du investiert habe 😉

Finde das Options-Thema allerdings echt spannend, allein mir fehlt im Moment die Zeit mich da rein zu finden. Evtl. solltest Du mal ein Wiki-Folio o.ä. auflegen – ich würde auf jeden Fall was investieren!

Gruß und maximale Erfolge auch in 2017

Anton

Hey Anton, vielen Dank. Das Problem ist, dass man beim Wikifolio keine Optionen handeln kann (nur Optionsscheine). Evtl versuche ich damit mal etwas vergleichbares. Ansonsten ist das Thema wirklich nur für die „Reichen“, die in echte Hedge Fonds investieren können. Als Privatmann muss man einfach die Zeit aufbringen es selbst zu lernen oder es sich für Geld erklären zu lassen. Aber ich denke, das ist sowieso der bessere Weg!

Comments are closed.