Als ich 2006 das erste mal über Aktien gestolpert bin, war ich von den Möglichkeiten und Chancen sofort überwältigt. Sofort begann ich alles Wissen aufzusaugen, was ich über das Thema finden konnte. Vor allem beschäftigte mich eine Frage: Welche Renditen sind wirklich nachhaltig erreichbar? Eine Antwort fand ich frühzeitig und fand sie lange auch logisch und plausibel. Eigentlich ist jede Rendite möglich! Denn die Rendite hängt vom eingegangenen Risiko ab. Erst später habe ich begriffen, dass diese Sicht sehr unvollständig ist.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

Warum lohnt es sich, mehr Rendite zu erreichen?

Möchtest du auch langfristig Vermögen aufbauen? Oder vielleicht sogar finanziell frei werden? Möchtest du fürs Alter vorsorgen oder vielleicht sogar deinen Kindern etwas hinterlassen?

In jedem dieser Fälle ist mehr Rendite nützlich.

Stell dir vor, du legst über 40 Jahre lang jeden Monat 250 Euro zurück. Das sind 3.000 Euro pro Jahr. Am Aktienmarkt würde man aufgrund der Vergangenheit mit einer Rendite von 7 % pro Jahr kalkulieren. Dann hast du nach 40 Jahren knapp 600.000 Euro erspart. Von diesen 600.000 Euro entnimmst du die Hälfte der Erträge als Lebensunterhalt, also 3,5 %. Das sind knapp 21.000 Euro pro Jahr oder 1.750 Euro im Monat.

Wenn es dir gelingt über diesen Zeitraum nur einen Prozentpunkt mehr Rendite zu erreichen — also 8 % pro Jahr, erreichst du das gleiche Vermögen schon vier Jahre früher. Wenn du wieder die Hälfte der Erträge entnimmst — also 4 % pro Jahr — wären das schon 24.000 Euro oder 2.000 Euro pro Monat. Das sind 15 % höhere Auszahlungen und zusätzlich noch deutlich früher.

Gelingt es dir nur 10 % pro Jahr zu erreichen, hast du die 600.000 Euro schon 8 Jahre früher erreicht und erhältst 2.500 Euro pro Monat. Im Vergleich zur Marktrendite hast du dann eine 40 % höhere Auszahlung.

Nun mag diese Größenordnung auf den ersten Blick utopisch klingen. Aber ich verspreche dir, dass sie das nicht ist.

Beantworte dir doch einfach folgende Frage: Viele Menschen arbeit bis zum absoluten Ende, um bei ihrer Rente keine Abzüge in Kauf nehmen zu müssen. Oder kennst du die Nachrichten über die Streiks, bei denen die Arbeiter um magere 2 oder 3 Prozent mehr Lohn kämpfen?

Ich denke also, dass zusätzliches Einkommen und mehr verfügbare Lebenszeit für viele Menschen extrem wichtig sind. Für dich auch?

Was ist Rendite?

Ich möchte gleich zum Anfang kurz meine Definition von Rendite vorstellen. Sie beschreibt das Verhältnis zwischen aufgewendetem Kapital und erwirtschafteten Erträgen.

In der Betriebswirtschaft wird zwischen Gesamtkapitalrendite und Eigenkapitalrendite unterschieden. Die Gesamtkapitalrendite betrachtet das gesamte aufgewendete Kapital. Wenn du zum Beispiel eine Immobilie erwirbst, entspricht das Gesamtkapital dem Kaufpreis der Immobilie inklusive aller anfallenden Nebenkosten. Der Ertrag ist dein Gewinn, der nach allen anderen Aufwendungen übrig bleibt.

Ist die Immobilie 450.000 Euro wert und du zahlst zusätzlich 50.000 Euro Nebenkosten, beträgt das Gesamtkapital dann 500.000 Euro. Wenn du sie vermietest und am Ende 20.000 Euro übrig bleiben, ist das dein Ertrag. Die Gesamtkapitalrendite beträgt dann 20.000 / 500.000 = 4 %.

Die Eigenkapitalrendite bezieht sich lediglich auf dein selbst eingebrachtes Kapital. Finanzierst du 300.000 Euro durch eine Bank, beträgt dein Eigenkapital 200.000 Euro. Die Eigenkapitalrendite beträgt dann 20.000 / 200.000 = 10 %. Sie ist also mehr als doppelt so hoch!

Für mich ist ausschließlich die Eigenkapitalrendite relevant! Denn sie zeigt mir, wie effektiv ich mein Geld wirklich arbeiten lasse.

Wenn du in Aktien investierst, werden beiden Renditen wahrscheinlich identisch sein — solang du für deine Investitionen keinen Kredit verwendest.

Was ist Risiko?

Das Risiko lässt sich auf verschiedene Arten definieren. Es gibt nämlich nicht „das Risiko“. Tatsächlich gibt es sehr viele verschiedene Risikofaktoren, die einen unterschiedlichen Einfluss auf das erwartete Ergebnis haben. Im Rahmen der Kapitalanlage spricht man für Gewöhnlich von drei Risiken:

- Kursrisiko

- Ausfallrisiko

- Inflationsrisiko

Ich bin allerdings der Meinung, dass diese Definition nicht zielführend ist. Schließlich sind diese drei Faktoren durch dich als Investor praktisch nicht oder nur sehr indirekt beeinflussbar. Ich versuche deshalb, den Einfluss derartiger Risiken zu minimieren oder ganz auszuschließen.

Auch der Hinweis, seine „persönliche Risikoaffinität“ zu ermitteln, ist in meinen Augen wenig hilfreich. Wikipedia definiert diesen Begriff folgendermaßen:

Risikoaffinität, Risikofreude bzw. Risikosympathie bezeichnet in der Entscheidungstheorie die Eigenschaft eines Marktteilnehmers oder Entscheidungsträgers, z.B. eines Investors, bei der Wahl zwischen mehreren Alternativen gleichen Erwartungswerts stets die Alternativen mit dem größeren Risiko hinsichtlich des Ergebnisses – und damit auch dem höchstmöglichen Gewinn – zu bevorzugen. Das Gegenteil zur Risikofreude ist die Risikoaversion.

Risikofreudige Marktteilnehmer bevorzugen also einen möglichst hohen Gewinn, auch wenn dieser dadurch unsicher wird. (Wikipedia/Risikofreude)

Dabei sehen wir schon das Dilemma: Risikofreudige Marktteilnehmer bevorzugen einen möglichst hohen Gewinn, auch wenn dieser unsicherer wird! Kannst du mir nun sagen, ob du lieber 100 oder 1000 Euro gewinnen möchtest, wenn ich dir sage, dass die 1.000 Euro unsicherer sind?

Hier wird das Risiko lediglich aus der Sicht der Wahrscheinlichkeit für einen Gewinn betrachtet. Wenn ich die Wahl zwischen 100 Euro oder nichts habe oder zwischen 1.000 Euro oder nichts, hilft es mir wenig, wenn ich die Wahrscheinlichkeit des Gewinns kenne.

Was würdest du wählen, wenn du wüsstest, dass die Chance die 100 Euro zu gewinnen 50 % beträgt, während die Chance auf 1.000 Euro nur 20 % beträgt? Wenn du unbedingt „gewinnen“ möchtest, würdest du wohl lieber die 100 Euro wählen. Schließlich ist hier die Chance auf den Gewinn genauso groß wie bei einem Münzwurf.

Würdest du dich aber immer noch dafür entscheiden, wenn du dir einen neuen Fernseher kaufen möchtest, der 1.000 Euro kostet? Und wenn du im Moment überhaupt kein Geld hast, diesen Betrag selbst aufzubringen? Nimm jetzt einmal an, dass du die 100 Euro gewonnen hast — was nützt es dir? Den Fernseher kannst du dir deswegen trotzdem nicht kaufen!

Es macht also absolut keinen Sinn, das „wahrscheinlichere“ oder weniger riskante Spiel zu spielen, weil du dadurch dein Ziel — nämlich den Fernseher zu kaufen — garantiert nicht gewinnst. Das einzige was dadurch „sicherer“ geworden ist, ist die Erkenntnis, dass du von vornherein nur verlieren kannst.

Auf diese Weise investieren aber Millionen von Menschen für ihre Altersvorsorge. Sie wissen, dass sie später 1.000 Euro zum Leben benötigen, wählen aber eine Variante, bei der sie garantiert nur 100 Euro gewinnen werden — dafür aber wenigstens „sicher“.

Ich verstehe aber, warum sich viele Menschen hier schwer tun: In meinem Beispiel sind die Alternativen ja klar: Entweder 100 oder 1.000 Euro gewinnen. Doch wenn du dir den Kapitalmarkt anschaust, ist nichts klar: Du kannst das scheinbar gleiche Risiko eingehen und einmal viel Gewinnen und einmal gar nichts. Wer soll da objektiv entscheiden, welche Anlage besser ist?

Für mich gibt es drei Punkte, auf die ich beim Risiko wert lege:

- Die Höhe des möglichen Verlustes.

- Die Wahrscheinlichkeit, dass dieser Verlust eintritt.

- Der Zeitpunkt, wann sich das Risiko materialisiert.

Diese drei Punkte erlauben es mir, angemessen darauf zu reagieren. Das heißt, ich kann mir Strategien zurecht legen, um den möglichen Verlust entsprechend zu beschränken oder um die Wahrscheinlichkeit zu reduzieren, dass der Verlust eintritt oder ich kann den Zeitpunkt steuern, wann der Verlust sich materialisiert.

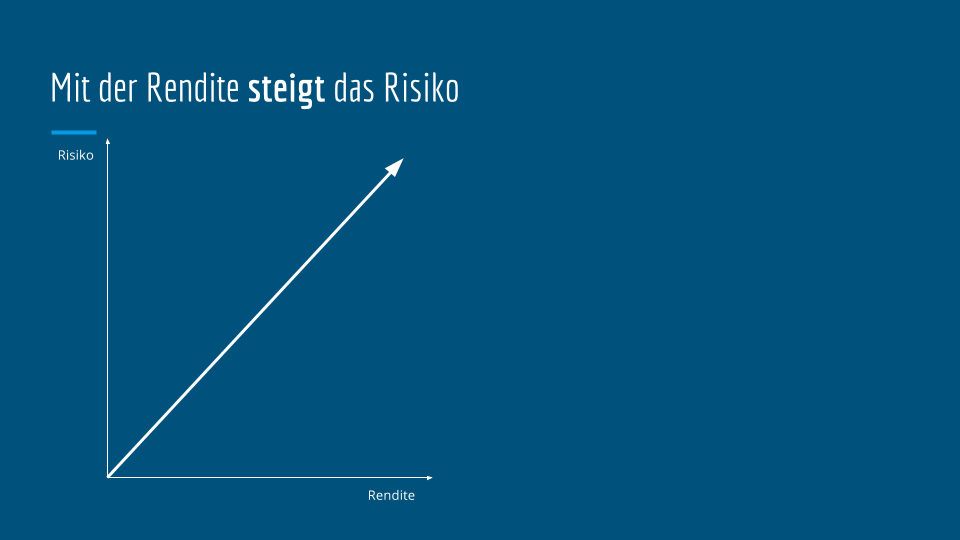

Das Verhältnis zwischen Rendite und Risiko

Sicher kennst du das typische Bild: Mehr Rendite bedeutet auch ein höheres Risiko. Ich habe diesen Zusammenhang in der nachfolgenden Grafik einmal dargestellt.

Allerdings stimmt dieser Zusammenhang nicht, weil man bei dieser Logik ja annehmen müsste, dass man die Rendite beliebig erhöhen kann, indem man das Risiko einfach immer weiter steigert!

Das ist aber genauso abwegig wie zu behaupten, man könne schneller Auto fahren, indem man einfach weniger Fahrstunden nimmt.

Letztendlich ist dieser Zusammenhang sehr stark vereinfacht und stimmt nur in einem sehr begrenzten Maße — nämlich genau für den Fall, wenn man Risiko mit der Schwankungsbreite der möglichen Auszahlungen gleichsetzt. Das ist genau das Szenario, welches für klassische Kursgewinne zutrifft.

Dann hast du nämlich ein sehr einfaches Auszahlungsprofil: Steigt die Aktie um 1 Euro, gewinnst du 1 Euro, fällt sie um 1 Euro, verlierst du. Wenn die Aktie aber um 10 Euro steigt, ist dein Gewinn zehnmal so hoch. Gleichzeitig könnte sie aber auch um 10 Euro fallen — und damit verzehnfacht sich dein Verlust.

Risiko wird mit dieser Schwankungsbreite gleichgesetzt. Wenn eine Aktie nur um 1 Euro schwankt, beträgt der mögliche Gewinn auch nur 1 Euro. Wenn sie aber um 10 Euro schwankt, steigt zwar das Verlustrisiko, aber damit auch der mögliche Gewinn.

Nun könnte man aber auch einfach von der Aktie, die nur um 1 Euro schwankt, 10 mal so viele Anteile kaufen. Damit wäre der mögliche Ertrag auch wieder 10 Euro und das mögliche Risiko auch wieder 10 Euro Verlust.

Für mich beschreibt sich das Verhältnis zwischen Risiko und Rendite genau aus den drei genannten Risiko-Gesichtspunkten: Welcher mögliche Ertrag steht welchem Verlust gegenüber? Wie hoch ist die Wahrscheinlichkeit, dass ich den Ertrag realisieren kann (positiver Erwartungswert). Zu welchem Zeitpunkt kann ich den Ertrag erwarten?

Was also tun?

Wie ich das Risiko systematisch reduziere

Zunächst ist die Schwankungsbreite nur ein Merkmal von vielen. Als zweites Merkmal können wir den Erwartungswert nutzen. Im vorigen Abschnitt sind wir davon ausgegangen, dass der Erwartungswert gleich Null ist. Das heißt, der Wert der Aktie verändert sich über einen bestimmten Zeitraum nicht.

Nun ist es in der Realität aber so, dass der Erwartungswert auch positiv oder negativ sein kann. Charttechniker würden jetzt sagen, dass sich die Aktie in einem Aufwärtstrend oder in einem Abwärtstrend befindet.

Doch was ist der Erwartungswert tatsächlich? Letztendlich beschreibt er nichts weiter als eine Wahrscheinlichkeit.

Bei einem Münzwurf ist der Erwartungswert = 0, das heißt, die Wahrscheinlichkeit, dass Kopf oder Zahl fällt, ist jeweils 50 %. Bei einem Würfel ist der Erwartungswert sogar nur ein Sechstel, weil die Wahrscheinlichkeit für jede der sechs Zahlen ebenfalls gleich ist.

Gehen wir nun davon aus, dass du beim Würfeln 1 Euro gewinnst, wenn 1,2,3 gewürfelt werden und verlierst, wenn 4,5,6 gewürfelt werden. Dann haben wir wieder eine Wahrscheinlichkeit von „fifty fifty“ (50 %). Gewinnen wir aber bei 1,2,3,4, dann ist der Erwartungswert mit vier Sechsteln positiv. Das heißt, wenn du oft genug würfelst, wirst mit steigender Zahl der Wiederholungen mit einem Gewinn vom Tisch gehen. Dieser Gewinn lässt sich sogar mathematisch ermitteln:

1 Euro Einsatz * 2/3 Erwartungswert = 0,66 Euro.

Ziel muss es also sein, Investments zu finden, die einen positiven Erwartungswert haben. Denn nur dann können wir erwarten, dass wir langfristig mit einem Gewinn enden — selbst wenn wir zwischenzeitlich verlieren. Ist der Erwartungswert hingegen negativ, besteht zwar auch die Chance auf einen Gewinn — je öfter wir aber spielen, desto wahrscheinlicher wird es aber, dass wir nicht profitabel enden.

Doch was heißt das für unser Risiko?

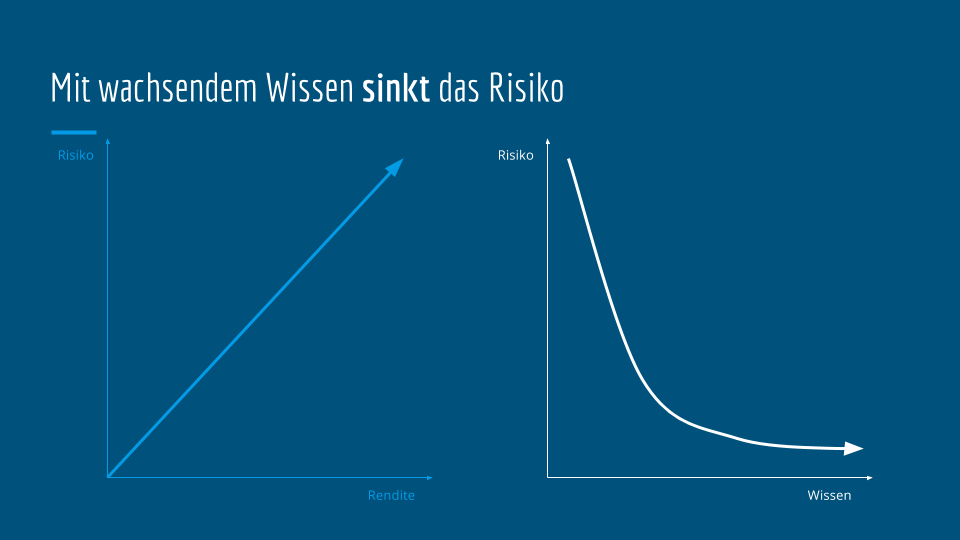

Ich bin der Meinung, dass diese Erkenntnis der erste Schritt ist, um das Risiko zu senken. Denn wenn ich ich Investments mit positivem Erwartungswert erkennen kann, dann steigere ich die Wahrscheinlichkeit, am Ende auch zu gewinnen. Doch für diese Erkenntnis benötige ich ein gewisses Know How! Je besser ich bin, Investments einzuschätzen, desto besser lässt sich auch das Risiko im Zaum halten.

Daraus ergibt sich folgende Grafik, die den Zusammenhang zwischen mehr Wissen und mehr Erfahrung im Vergleich zum Risiko beschreibt:

Wissen und Erfahrung wirken sich durch zwei wesentliche Elemente aus: Ich kenne einerseits die verfügbaren Werkzeuge, um Einfluss auf das Investment zu nehmen und ich weiß, wann und wie ich diese Werkzeuge einsetzen muss, um mein Ziel zu erreichen.

Welche Werkzeuge gibt es, um Risiko zu reduzieren?

Ich möchte an dieser Stelle wieder mit einem Beispiel beginnen. Stell dir bitte einmal einen Immobilieninvestor vor. Er erwirbt eine Immobilie und vermietet sie anschließend. Nun ist klar, das bei diesem Investment Risiken bestehen:

- Mietausfallrisiko

- Feuer, Wasser, Hagel

- Wandalismus

- Leerstand

- Wertschwankungsrisiken am Standort

- Mietschwankungen bei Neuvermietung

- Einflüsse durch die Umgebung (Lautstärke, Klientel, Ansehen, Kriminalität)

Dies sind nur einige Risiken, die ein Vermieter trägt. Doch es gibt für ihn Möglichkeiten, sich gegen diese Risiken abzusichern. Im einfachsten Fall bildet er schlicht Rücklagen, um das finanzielle Risiko zu mindern, falls Nachforderungen entstehen. Zusätzlich wird er das Gebäude versichern, um Brände usw. abzusichern.

Andere Risiken lassen sich hingegen gar nicht absichern, wie zum Beispiel die Veränderung der Wohngegend durch Zu- und Abzug der Bevölkerung. Auch Leerstand und Mietausfall lässt sich nur schwer absichern. Doch es gibt Möglichkeiten, den Schaden im Rahmen zu halten, der durch dieses Risiken entsteht. Der Vermieter kann die Mieter vorab prüfen. Er kann Vorauszahlungen vereinbaren. Er kann die Lage vor dem Kauf begutachten und prüfen, ob sich hier bestimmte Trends erkennen lassen.

Hinzu kommt, dass es entsprechende Partner gibt, die ihm bei rechtlichen Problem helfen. Oder Handwerker, die bei Schäden schnell und zuverlässig reagieren. Oder Makler, die möglichst zuverlässige Mieter anwerben. Oder Gutachter, welche die Immobilie vorab beurteilen, um einen angemessenen Preis zu ermitteln.

All diese Faktoren hängen vom Wissen und den Erfahrungen des Vermieters ab. Verzichtet er auf eine Prüfung der Mieter, steigt sein Risiko für Zahlungsausfälle an. Kennt er keinen guten Handwerker, ist er nicht in der Lage, Schäden in der Immobilie zeitnah und günstig zu beheben und hat damit auch hier ein höheres Risiko.

Doch welche Werkzeuge gibt es nun am Kapitalmarkt?

Investieren ist ein Handwerk: Beherrsche dein Werkzeug!

Was viele Menschen vom Investieren am Kapitalmarkt abhält ist die scheinbar unüberschaubare Vielfalt. Auch ich habe mich davon am Anfang beeindrucken lassen und mich deshalb für den Einstieg ausschließlich auf Aktien konzentriert. Doch ich musste lernen, dass die Konzentration auf eine einzige Anlageklasse so ähnlich ist, wie wenn man versucht, ein Haus allein mit dem Hammer zu bauen. Plötzlich wird jedes Problem zu einem Nagel.

Ich finde allerdings, dass ein Hausbau deutlich mehr Wissen und Know How erfordert als die Kapitalanlage. Was sich bei beiden Themen aber nicht unterscheidet, ist die Notwendigkeit von Erfahrungswissen. Je länger ich mich mit dem Kapitalmarkt beschäftige, desto besser verstehe ich die Auswirkungen und die gegenseitigen Abhängigkeiten zwischen den einzelnen Faktoren.

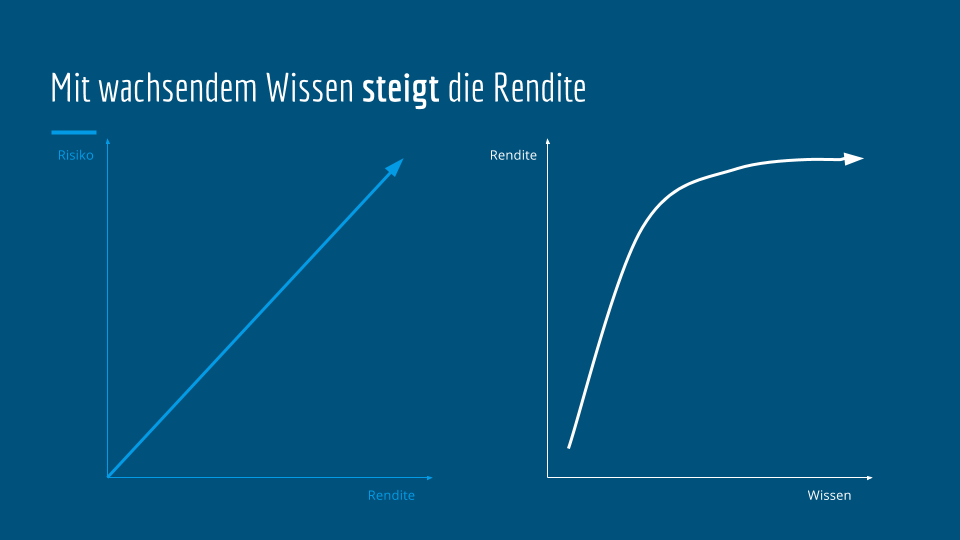

Diesen Lerneffekt kannst du in folgender Grafik sehen:

Wichtig ist, dass der Einfluss von Wissen und Erfahrungen auf das Ergebnis nicht linear ist. Denn es gibt immer einen Punkt, an dem zusätzliches Wissen dir nur noch marginale Vorteile bringt — weil du dich dann zum Beispiel so stark auf einen Sonderfall spezialisierst, der nur sehr selten auftritt.

Man kann das leicht mit dem Aufbau von Ikea-Möbeln vergleichen. Wenn du vier gleiche Schränke hast, wirst du beim ersten Schrank noch die Aufbauanleitung benötigen um alle Schrauben und Bretter richtig zusammenzusetzen. Beim zweiten Schrank reicht nur noch ein flüchtiger Blick. Ab dem dritten Schrank entsteht dein Vorteil nur noch aus der gewonnenen Routine. Diese kann dir immer noch viel Zeit sparen, aber von hier an wird dein relativer Erfahrungsgewinn nicht mehr viel beitragen.

Genauso ist es beim Investieren. Vor dem Kauf meiner ersten Aktie habe ich mich Wochen mit der Materie beschäftigt. Ich habe Kursverläufe analysiert. Ich habe Bewertungen und Geschäftsberichte studiert, Prognosen gelesen und Unternehmen verglichen. Das alles hat mich endlos viel Zeit gekostet. Natürlich auch, weil es mir aufgrund der fehlenden Erfahrung schwer viel, Wichtiges von Unwichtigem zu trennen.

Diesen Prozess durchlaufe ich mittlerweile fast schon unterbewusst in sehr kurzer Zeit. Ich bekomme schon nach einem kurzen Blick ein Gefühl, ob eine Aktie meinen Ansprüchen genügt oder nicht.

Dennoch musste ich feststellen, dass ich nach dem Kauf nichts mehr zum Ergebnis beitragen konnte. Ab dem Zeitpunkt war ich im Netz gefangen. Ich hatte keinen Einfluss mehr auf den bezahlten Kaufpreis, keinen Einfluss auf die Höhe der Dividende und keinen Einfluss auf die Preisentwicklung. Wenn in China ein Sack Reis umfällt und deswegen der Aktienkurs einbricht, kann ich nichts tun außer zuzusehen.

Aus diesem Grund habe ich begonnen, mir meinen Werkzeugkoffer genauer anzusehen. Was für Möglichkeiten habe ich noch, um Einfluss auf das Investment zu nehmen? Dabei sind mir folgende Instrumente aufgefallen:

- Aktien, Anleihen, Währungen, Rohstoffe, Futures, Optionen, Swaps, Volatilität

- Steuerungsinstrumente: Hebel, Zeiträume, Puffer, Hedging

- Positionierungen: Long, Short, Käufer, Verkäufer

All diese Instrumente, Werkzeuge und Methoden können mir helfen, meinen Einfluss auf das Investment optimal zu steuern. Auf diese Weise bin ich nicht mehr das Schaf in der Herde sondern kann mich selbst auf die Punkte konzentrieren, die mir wichtiger sind. Ich kann meine Abhängigkeit von der Kursentwicklung steuern. Ich kann definieren, welche Auszahlungen ich für welches Risiko erhalten möchte und wann diese Auszahlung erfolgen soll. Ich kann Abhängigkeiten zwischen verschiedenen Anlagen ausnutzen oder Risiken vollständig eliminieren.

Fazit

Zum Schluss möchte ich dir einen einzigen Tipp von mir mitgeben: Es lohnt sich, wenn du dich mit deinen Finanzwerkzeugen näher beschäftigst!

Fast alle kleinen Jungen bekommen von ihrem Vater irgendwann ihren ersten eigenen Werkzeugkoffer geschenkt. Dieser Koffer wird schließlich erweitert, es kommt ein neuer Bohrer hinzu, eventuell ein besserer Hammer oder ein größerer oder kleinerer Schraubenschlüssel.

Wie überall im Leben starten wir auch beim Thema Finanzen mit einem kleinen (sehr kleinen) Werkzeugkoffer. Ich bin der Meinung, dass es unser Ziel sein muss, diesen Koffer genauso zu füllen. Lege dir jedes Jahr ein neues Werkzeug hinein und lerne es anzuwenden. Sicher wirst du ein Lieblingswerkzeug haben und einiges gar nicht benötigen. Aber du solltest es kennen und im Notfall wissen wie du es verwenden kannst.

Warum ich davon überzeugt bin? Weil du gerade am Kapitalmarkt schon durch ein kleines bisschen Wissen und Erfahrung einen enormen Vorsprung verschaffen kannst. Der mag sich vielleicht nicht innerhalb weniger Wochen bemerkbar machen, aber auf jeden Fall über deine Investmentkarriere hinweg.

Mein Ziel ist es, nachhaltig 20 Prozent Rendite pro Jahr zu erzielen. Und ich bin überzeugt davon, dass ich das auch erreichen werde.

Jeden Fehler, den du mit kleinem Geld machst, musst du später nicht mehr mit großem Geld machen. Je eher du lernst, bestimmte Marktsituation für dich zu nutzen, desto erfolgreicher wirst du am Ende werden. Je besser du mit deinen Werkzeugen umzugehen weißt, desto besser wird auch das Ergebnis deiner Arbeit am Ende aussehen.

Toller Beitrag.

20 Prozent Rendite pro Jahr sind auf jeden Fall ein tolles Ziel. Ich mache das trotzdem etwas anders. Der S&P500 hat letztes Jahr 25% gemacht. Die Renditen schwanken aber von Jahr zu Jahr. Daher habe ich als Ziel einfach nur „den Markt schlagen“. Und mit Markt meine ich die großen und bekannten Indizes.

Aber 20 Prozent fänd ich auch reizvoll, langfristig liegst du damit ja eh über den bekannten Indizes…

Ich wünsche dir weiterhin viel Erfolg.

Ferhat von http://weniger-schlecht-investieren.de

Danke Ferhat. Ich messe mich ungern am Markt, weil er einen ganz anderen Ansatz verfolgt als ich. Wenn ich teilweise Short im Markt positioniert bin, kann ich das nicht mit einem „Long-Only“-Index vergleichen. Natürlich sollte aber langfristig eine deutlich höhere Rendite als die Marktrendite herauskommen, ansonsten macht die ganze Arbeit keinen Sinn. Deswegen auch die 20% pro Jahr. Darunter bringt es einfach nicht genug ein für den Zeitaufwand! VG, Rico

Hallo Rico,

Sehr gute Präsentation und Artikel! Im Video würde ich anfangs nur die Musik etwas leiser drehen, sie lenkt zu sehr von deinen Worten ab.

Am Schluss deines Artikels sprichst du den Werkzeugkoffer an. Ich versuche auch ständig neue Werkzeuge hinein zu packen. Aktuell ist das der Handel über die Earnings. 3 Trades sind erfolgreich durch. Ich werde weiterhin Erfahrungen sammeln und Ende des Jahres entscheiden ob ich diese Strategie weiter führe oder bei meiner Kernstrategie bleibe.

Mach weiter so!

mfG Chri

Hey chri, danke für deine Verbesserungsvorschläge. Ich werde darauf beim nächsten mal achten!

Für den Anfang finde ich es auch wichtig, sich erstmal ein paar Strategien anzuschauen. Mit der Zeit wirst du dann herausfinden, welche Handelsansätze dir am meisten liegen. Bin auf jeden Fall gespannt auf deine Erkenntnisse. Ich komme mit dem Earnings nicht so richtig zurecht!

VG, Rico

Hi Rico,

toller langer Beitrag 😀 Besonders stimme ich dir in dem Punkt zu, dass man die Wahrscheinlichkeit auf seine Seite ziehen muss. Wenn ich jemandem erklären möchte was ich mache, gehe ich oft auch so an die Sache ran. Kaufen und Verkaufen ist ja prinzipiell 50:50, dass kann jeder. Und ich versuche durch Wissen und Werkzeuge das Ganze zu meinem Gunsten zu drehen.

Als kleine Anmerkung noch, ich bin mir nicht ganz sicher, ob du den Begriff risikofreudig falsch verstanden oder nur etwas komisch dargestellt hast. Du schreibst von 50% Gewinnchance bei 100€, was im Durchschnitt 50€ wären oder 20% bei 1.000€ was 200€ im Schnitt wären. Egal ob risikoavers oder -freudig sollte sich hierbei jeder Investor für Variante Zwei entscheiden, da der Erwartungswert größer ist. Bei Risikoaversion bzw. -freude geht es aber darum das der Erwartungswert gleich ist, wie auch in dem Wikipediaabschnitt richtig geschrieben. Das heißt:

Variante A: 50% +300€, 50% -100€ –> Erwartungswert 100€

Variante B: 50% +1000€, 50% -800€ –> Erwartungswert 100€

(Die Wahrscheinlichkeiten könnten auch unterschiedlich sein, ich habe hier nur gleiche gewählt um es zu verdeutlichen, wichtig ist, dass der Erwartungswert gleich ist)

Da bei beiden Varianten 100€ als Erwartungswert herauskommen, weiß man eigentlich immer noch nicht welche Variante besser ist. Hier kommt jetzt der Faktor Risikofreude mit ins Spiel. Risikofreudige Personen würden Variante B wählen, da der einzelne Gewinn viel größer ist. Risikoaverse Variante A, da der einzelne Verlust viel kleiner ist.

Trotzdem wirklich toller Beitrag 🙂

VG Christian

Hi Christian, danke für deinen Input! Darüber muss ich erstmal nachdenken, denn deine Argumentation erscheint mir sehr schlüssig! Eventuell habe ich da etwas durcheinander gebracht? Mir geht es nämlich darum, dass du in Variante 1 in jedem zweiten Fall gewinnst, während du in Variante 2 nur in jedem fünften Fall gewinnst. Eventuell müsste ich da statt 1.000 Euro eher 500 Euro als Beispielwert wählen, dann würde es auch mit dem Erwartungswert wieder passen?

Mit 500€ wäre das Beispiel auf jeden Fall besser. Ich würde an deiner Stelle aber als zweiten Ausgang des Spiels einen negativen Wert wählen, bspw. eine Gebühr dafür dass man bei dem Gewinnspiel mitmachen darf (bei Aktien könnte man die Transaktionskosten nehmen), da man bei 0€ Auszahlung ja keinen Verlust hat und somit auch kein Risiko eingeht, kann man da meines Erachtens nicht wirklich von risikofreudig oder -avers sprechen.

Ich denke, dass ich weiß worauf du mit deinem Beispiel hinauswolltest, kann dir aber leider nicht sagen, ob es dafür auch einen Ausdruck gibt oder ob es vielleicht auch mit unter die Begriffe risikofreudig/-avers fällt.

Hallo Rico,

insgesamt ist der Beitrag sehr gelungen und die meisten Punkte sind gut dargestellt.

Der Absatz mit dem Erwartungswert passt aber leider überhaupt nicht, lass mich das ein bisschen ausführlicher darstellen:

1. Beispiel Münzwurf

1€ Gewinn bei Kopf, 1€ Verlust bei Zahl. Wahrscheinlichkeit für Kopf oder Zahl ist jeweils 50%.

Damit ist der Erwartungswert -1*0,5 + 1*0,5 = 0.

Soweit ist deine Darstellung richtig.

2. Beispiel Würfel

Ein idealer Würfel hat den Erwartungswert E = (1+2+3+4+5+6) *1/6 = 3,5 (Dh im Schnitt würfel ich eine 3,5)

3. Beispiel Würfelspiel

1€ Gewinn bei 3,4,5,6; 1€ Verlust bei 1,2. Wahrscheinlichkeit für jede Zahl ist 1/6.

Damit ist der Erwartungswert für dein Spiel E = 2*(-1*1/6) + 4*(1*1/6) = 2/6 = 1/3 = 0,33 (D.h. pro Spiel gewinne ich im Schnitt 0,33€ pro eingesetztem Euro)

Ganz allgemein Berechnet sich der Erwartungswert als: Summe aller Fälle (Gewinn/Verlust pro Fall * Eintrittswahrscheinlichkeit) Ich kann hier leider keine Formeln eingeben 🙂

Hi Martin, danke für dein Lob und deine Anmerkungen! Zum Punkt mit dem Würfel: Der Erwartungswert ist 3,5, wenn du die Auszahlung abhängig von der Augenzahl machst. Wenn aber bei jeder Augenzahl die gleiche Auszahlung erfolgt, ist der Erwartungswert nicht 3,5 sondern eben abhängig von der Zielvorgabe (Gewinne bei geraden Zahlen, Verliere bei ungeraden Zahlen, hast du auch Erwartungswert = 0).

Zu drittens: Stimmt, der Erwartungswert ist nur 1/3, aber die Gewinnwahrscheinlichkeit ist 2/3. Das werde ich im Artikel noch etwas klarer darstellen.

VG, Rico

Hallo Rico danke für deinen tollen Beitrag-ich habe deine Erklärung gut verstanden…die anderen Beiträge haben mich total verwirrt 🤷♀️

Hallo Ines, danke für das Lob!

Was hat dich denn verwirrt? Sicher können wir da noch Licht ins Dunkel bringen 😀

Danke für deinen Artikel!

Mehr Rendite, aber ich kenne mich mit Optionen bzw. anderen Finanzinstrumenten noch nicht aus.

Bin eher ein Dividendensammler.

Hi Walter, danke fürs Lesen! 🙂 Ich habe auch mit Dividenden angefangen. Trotzdem würde ich die empfehlen, dich auch einmal mit Optionen zu beschäftigen. Allein durch Covered Calls kannst du deine Rendite pro Jahr locker um 1-2% steigern. Wenn das aber gar nichts für dich ist und du mit der Rendite zufrieden bist, dann bleib bei den Dividendenaktien. Damit bist du schon Lichtjahre vorn im Vergleich zu denen, die gar nichts machen oder gar keine Strategie haben 🙂

Hi Rico

Super Artikel!

Die Aussage, mit wachsendem Wissen steigt die Rendite kann ich nur bestätigen. Um ehrlich zu sein habe ich im ersten Moment nicht ans Trading gedacht, sondern an meinen Chef. Da ich neben den Jus-Studium noch geringfügig in einer Kanzlei arbeite, kann ich das sehr gut verfolgen. Je besser man sich in einem Bereich auskennt, desto gefragter wird man und umso mehr kann man verlangen.

Lg Michael

Hi Michael, du hast recht. Man kann das auf jeden Fall auch in andere Bereiche übertragen. Ironischerweise verstehen die meisten es in der normalen Berufswelt, aber sie glauben nicht, dass sich dieser Zusammenhang auch in die Kapitalanlage übertragen lässt. Ein Spezialist wird fast immer bessere Ergebnisse erzielen als jemand mit weniger Wissen und Erfahrungen.

Hy rico.

Ich habe das mit den stillhalter optionen noch nicht verstanden. Evtl kannst dies nochmal erklären.

Hallo Dieter, hast du eine bestimmte Verständnisfrage? Ansonsten hilft dir für den Einstieg vielleicht meine Artikel-Serie über Stillhalter? VG, Rico

Der Artikel zeigt einige interessante Perspektiven und Gedanken. Bei der formalen Darstellung muss ich aber Martin zustimmen. Begriffe wie Erwartungswert und Wahrscheinlichkeit werden teilweise durcheinandergebracht. Auch die Antwort auf den Eürfel (immer gleiche Auszahlung ergibt Erwartungswert Null) ist mathematisch nicht korrekt.

Das ist nicht als Besserwisserei gemeint, denn auch ohne Formeln bleibt der wertvolle Beitrag des Artikels ja erhalten. Dieser kommt aus den persönlichen Gedanken und nicht aus der Formalität. Daher würde ich letzteres einfach weglassen oder mich vorher länger damit beschäftigen. Fehler vermeidet man mit Wissen, wie der Artikel schon sagt… 😉

Eins Punkt noch zu den Maßnahmen der Risikominderung. Hier kommt mir zu kurz, dass diese auch Kosten haben wie Geld, Zeit etc. dadurch wirken sie negativ auf die Rendite. Ich muss eben abwiegen.

Du hast schon recht, ich werde den Teil nochmal überdenken und besser formulieren. Die Artikeln spiegeln auch immer die Gedanken in meinem Kopf wider — mit allen Verwirrungen und allem durcheinander. Deswegen freue ich mich immer über den konstruktiven Austausch! VG, Rico

Wandalismus. Sehr gut – made my day.

Geht beides: http://www.duden.de/rechtschreibung/Vandalismus

VG, Rico

Hallo Rico, kann ich mit in Deutschland gekauften Aktien, über die coverd call strategie mit Optionen über die Eurex, zusätzliche Rendite erzielen oder muss man gleich beim Aktienkauf sich fuer den amerikanischen Boersenplatz entscheiden um so eine Optionsstrategie zu nutzen für US Optionsbörsen?

Hi Thomas,

du kannst auch deutsche Aktien für die Covered Call Strategie nutzen. Schau mal auf der Seite der Eurex, da findest du alle Werte, für die es Optionen gibt. Prinzipiell sind DAX und EuroStoxx hier ganz gut. Leider ist aber das Volumen deutlich niedriger als bei den US-Optionen. Aber für diese Strategie wäre das nicht unbedingt von Relevanz. Man braucht nur etwas mehr Geduld um einen guten Preis zu bekommen 🙂

VG, Rico

Comments are closed.