Käufer von Dividenden-Aktien bewerten diese Wertpapiere als besonders hochwertig, weil ihre Ausschüttung von Dividenden unabhängig vom Kursverlauf des Wertpapiers erfolgt. Dennoch stellt sich mir die Frage, ob es nicht trotzdem Sinn machen würde, eine Versicherung gegen Kursverluste in die Strategie zu integrieren? Auf diese Weise kann man bei steigenden Kurs von den Gewinnen profitieren und sich bei fallenden Kursen günstiger weitere Anteile sichern.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

Bisher bestand die Dividenden-Strategie vor allem darin, freie Mittel in verlässliche Dividenden-Aktien zu investieren. Diese Dividenden-Aristokraten steigern langfristig die Dividende und damit auch das eigene Dividendeneinkommen. Dividenden-Aristokraten wie McDonalds, Johnson & Johnson oder Coca Cola sind besonders starke Dividenden-Zahler, die teils über Jahrzehnte ihre Dividende zahlen und regelmäßig erhöhen. Dadurch sind die Papiere weniger anfällig gegen Kursrückgänge. Dennoch zeigt ein Blick in die Vergangenheit, dass auch hier Kursrücksetzer häufig anzutreffen sind.

Was wäre also, wenn man sich gegen diese Kursverluste versichert und von der Prämie im Falle von Kursverlusten weitere Aktien kauft?

Defensive Strategie: Put-Optionen auf Dividenden-Aktien

Kauft man sich eine Dividenden-Aktie zum Preis von 10 Euro und erhält darauf 5 Prozent Dividenden-Rendite, erhält man diese 5 Prozent stets unabhängig vom Kurswert der Aktie. Würde man also 1000 Euro investieren, könnte man jedes Jahr 50 Euro Dividende kassieren.

Doch bricht der Kurs auf 8 Euro ein, bleibt die Dividende gleich. Der Put gleicht diesen Einbruch jedoch wieder aus. die gewonnenen 2 Euro könnten dann zum Kauf weiterer Dividenden-Aktien genutzt werden, was den Einkaufskurs weiter reduziert. Gleichzeitig steigen die Dividenden-Einnahmen durch die erhöhte Aktienanzahl.

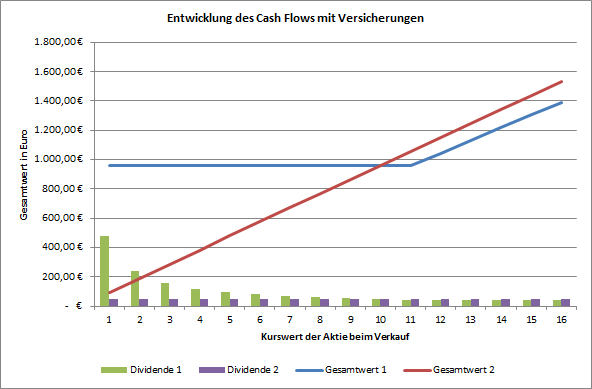

Ich habe beide Szenarios in folgender Grafik dargestellt:

Die rote Kurve zeigt den Erlös in Euro abhängig vom Kurswert der Aktie, wenn 100 Aktien für 10 Euro gekauft wurden. Violett ist die Dividende dargestellt. Deutlich sichtbar ist, wie sie vollkommen unabhängig vom Kurs immer gleich hoch ausfällt.

Die blaue Kurve beschreibt den Verkaufswert beim Einsatz von Put-Optionen zur Kursabsicherung. Der Basispreis ist beim Kaufkurs von 10 Euro gesetzt. Dort greift auch die Versicherung. Fällt der Kurs darunter, sinkt der Depotwert nicht mehr ab, sodass die 1000 Euro Kaufwert erhalten bleiben.

Die grünen Balken beschreiben die möglichen Dividenden-Ausschüttungen, wenn der Ausübungserlös der Put-Option wieder reinvestiert wird. Deutlich sichtbar steigen die Dividenden mit sinkendem Kurs extrem an, weil mehr Aktienanteile erworben werden können. Fällt der Kurs auf 8 Euro, lassen sich mit den 200 Euro Erlös die Dividenden um 20 Euro pro Jahr steigern. Fällt der Kurs gar auf 5 Euro, würde sich die Dividende bei gleicher Investitionssumme von 50 auf 100 Euro verdoppeln.

Defensive Strategie zur Kursabsicherung

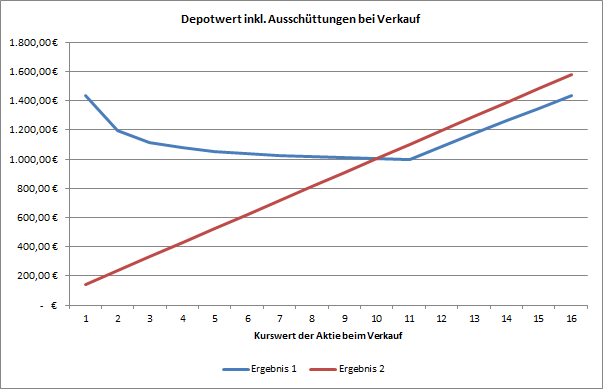

In der zweiten Grafik habe ich den Gesamtwert des Depots inklusive Dividenden dargestellt. In dieser Grafik wird der wichtigste Nachteil dieser Strategie deutlich: Wenn der Kurs der Aktie entgegen unserer Befürchtung nicht sinkt, sondern steigt, wirkt sich das negativ im Ergebnis aus. Das Geld für die Put-Option ist in diesem Fall verloren und wirkt sich langfristig nicht mehr positiv auf die Rendite aus.

Steigt der Kurs von 10 auf 12 Euro, erreichen wir ohne Absicherung einen Wert von 1250 Euro, während wir durch die Kosten des Optionsscheines deutlich darunter liegen. Wie stark die Differenz ist, hängt im Einzelfall vom Preis des Optionsscheines ab. Fällt zum Beispiel eine Gebühr von 1 Euro an, so liegt das Ergebnis bei steigenden Kursen immer einen Euro schlechter als ohne Put-Option.

Lohnt sich der Kauf von Optionsscheinen?

In Anbetracht der Kosten darf die Frage über den Sinn von Kursabsicherungen durchaus gestellt werden. In meinem Beispiel kostet dieser Schutz stattliche 10 Prozent der Anlagesumme. Die Aktie muss also erst einmal auf 11 Euro steigen, bevor überhaupt ein Gewinn erwirtschaftet wird.

Ich selbst habe meinen Kauf der France Telecom durch eine Put-Option abgesichert. Wie durch ein Wunder steigt seitdem der Kurs wieder. Insgesamt würde ich wohl Put-Optionen nur noch wählen, wenn man „in ein fallendes Messer greift“. Auf diese Weise kann man günstig mit Dividenden-Aktien erwerben und verhindert das Risiko, zu früh oder zu spät gekauft zu haben. Der Depot-Wert bleibt weitgehend erhalten. Der Kurs zur Fälligkeit der Option entscheidet schließlich, welcher Betrag auf dem Konto gutgeschrieben wird.

Bleibt die Frage, wie man sich im Falle steigender Kurse verhält? Hier könnte eine Absicherung auch Sinn machen, wenn man die Rally nicht verpassen will. Im Zweifel ist man gegen den nächsten Rücksetzer auch diesmal gewappnet.

Im Endeffekt sind Optionsscheine wie klassische Risiko-Versicherungen. Sie erfüllen ihren Zweck, wenn der Schadensfall eintritt, aber sie Kosten nur Geld, wenn er aus bleibt. In der Tat sind Absicherungsstrategien mit Optionsscheinen eine kleine Wissenschaft für sich. In Anbetracht der hohen Kosten sollte man sich den Einsatz aber genau überlegen. Ich selbst handle mit der DAB Bank, die den Kauf der meisten Optionen für 4,95 ermöglicht. Ein Verkauf ist unterdessen nicht angedacht.

Alternativ könnte man sich auch den Einsatz von Call-Optionsscheinen überlegen, auf deren Vor- und Nachteile ich in einem späteren Artikel eingehen werde. Derzeit besitze ich einen Call auf McDonalds und werde über meine Erfahrungen damit berichten. Bis dahin würde ich mich über einen Kommentar mit deinen eigenen Erfahrungen oder deiner Meinung freuen. Setzt du aktiv Optionsscheine in deiner Anlagestrategie ein?

Hierzu würde ich dir einen Blick in das Buch „Der Börse einen Schritt voraus“ von Peter Lynch empfehlen. Peter Lynch war einer der erfolgreichsten Fondsmanager aller Zeiten und er lehnt Absicherungsstrategien aus gutem Grund ab.

Die Kosten übersteigen auf Dauer den Nutzen.

Vielen Dank für den Hinweis. Ich werde mir das einmal anschauen!

Ich experimentiere mit einer Optionsstrategie. Ich verkaufe im geringem Umfang aus-dem-Geld Put-Optionen. Auf diese Weise hoffe ich langfristig vom Zeitwertverfall und dem Aufwärtstrend der Börse zu profitieren.

Hallo Robert, wie verkaufst du denn die Optionen? Mein Broker (DAB) aber auch andere in Dtl, die ich kenne, bieten die Möglichkeit gar nicht an. Oder sehe ich es bloß nicht?

Du brauchst einen Broker der den Handel mit Optionen zulässt. Ich bin beispielsweise bei Lynx. Wie das bei DAB ist weis ich nicht. Die meisten Broker bieten den Optionshandel nicht an. Nur wegen dem Optionshandel würde ich den Broker aber auch nicht wechseln.

Ich habe mal versucht, meine RWE-Aktien mit Puts gegen einen weiteren Absturz abzusichern – prompt sind sie gestiegen, und zwar genau so lange, bis die Puts verfallen sind. Als ich keine Versicherung (Puts) mehr hatte, ist RWE wieder abgestützt…

Daher werde ich mich in Zukunft an den oben zitierten Peter Lynch halten und werde auf Puts zur Absicherung verzichten. Wenn ich Optionen kaufe, dann nur als Wette darauf, dass ein Wert steigt oder fällt, aber nicht als Versicherung.

Ach Peter. Genau das passiert mir derzeit bei der France Telecom…. Mal sehen! Irgendwie haben wir beide immer das Glück gegen uns 😉

Ich halte von einer Put-Absicherung nichts, denn um damit erfolgreich zu sein, muss man genau wissen, wann der Markt fällt und wann er wieder steigt. Das ist ausgeschlossen. Viel besser ist es, in den Dividendentiteln investiert zu bleiben und die Schwankungen auszusitzen. Fällt der Kurs deutlich, die Bewertung der Aktien ist aber weiterhin attraktiv und das Geschäft brummt, dann kauft man eben Aktien nach. So macht es Warren Buffett seit 40 Jahren und das anscheinend sehr erfolgreich.

Dies setzt allerdings voraus, dass man über eine ausreichende Liquidität verfügt, um in (ge)fallenden Märkten zukaufen zu können. Denn wenn man dann erst andere Wertpapiere abstoßen muss, deren Kurs auch schon unter die Räder gekommen ist, kommt man unter dem Strich nicht auf einen grünen Zweig. Ich habe es ausführlicher hier dargelegt: Liquidität bringt langfristig die Rendite!

Ich sehe das ganze etwas differenzierter als meine Vorredner. Bevor man in eine Aktie investiert, macht man sich Gedanken über sein RM und MM. Danach wird die jeweilige Aktie analysiert. Hat zuvor den Markt über längere Zeit beobachtet (s. Link von Michael C.). Und steigt womöglich so zum richtigen Zeitpunkt ein. Falls der Zeitpunkt im Moment nicht so günstig erscheint, kann man sich mit einem PUT-(Short)Optionsschein gegen Verluste absichern. Sodass einem eventuell die Dividendenauszahlung nicht durch die Finger gleitet. Dabei sollte man meiner Meinung nach solche Optionsscheine wählen, die Open-End basierend sind. Und nicht eine Fälligkeitsdatum aufweisen, oder der Hebel dabei zu Hoch gewählt wird. Nicht zu vergessen ist, wie auch bei anderen Versicherungen üblich, die Versorgungslücke bzw. Absicherung, Laufzeit der investierten Aktie zu berechnen. Ansonsten stimme ich meinem Vorredner Hr. Kissig zu, dass in turbulenten Situationen ein gewisses Polster an Liquidität unablässig ist.

Jetzt könnte man auch argumentieren, „wenn der Zeitpunkt nicht so günstig erscheint“ — dann wartet man eben noch etwas. Ansonsten ist das Beispiel, die Dividenden zu kassieren ohne sich dem Kursrisiko voll auszusetzen, wohl noch am anschaulichsten. Hier muss man sich nur die Kosten vorher gut durchrechnen. Meist sind klassische Optionsscheine für dieses Geschäft zu teuer.

Comments are closed.