Heute habe ich eine Bitte an alle Immobilienbesitzer. Seit fast 3 Jahren informiere ich mich zum Thema und habe nun erstmals ein passendes Objekt im Blick. Was ist eure Meinung dazu?

Die Eigentumswohnung hat 56 Quadratmeter und wird für 41.000 Euro angeboten. Hinzu kommt, dass sie für 295 Euro kalt bereits vermietet ist und damit von Anfang an Cashflow erzeugen könnte. Da es sich um meinen ersten Kauf handelt, würde ich mich über Feedback von denen freuen, die über diesen Schritt schon hinaus sind. Was denkt ihr Kalkulation und wo seht ihr mögliche Risiken?

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

Die Kalkulation zum Kauf

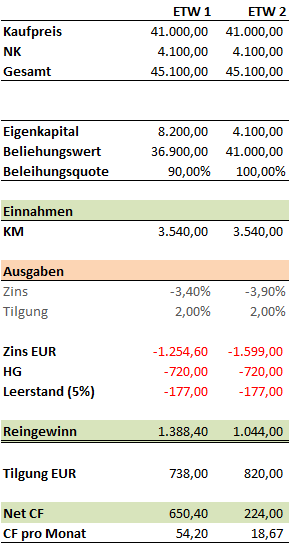

Geplant ist, die Eigentumswohnung zu 100 Prozent zu finanzieren. Dazu liegt mir ein erster Finanzierungsvorschlag über 41.000 Euro für 10 Jahre gebunden zu monatlich 201 Euro vor. Alternativ erwäge ich eine 90-%-Finanzierung über 36.900 Euro, bei der die Kreditrate über 10 Jahre nur 165 Euro betragen würde.

Meine Kalkulation zum Objekt möchte ich nachfolgend kurz darstellen. Ich kalkuliere derzeit mit 10 Prozent Erwebsnebenkosten (inkl. 6 Prozent Maklerkosten) und optional 4.100 oder 8.2000 Euro Eigenkapital. Die Mieteinnahmen betragen 295 Euro im Monat zuzüglich Betriebskosten. Ich selbst hätte als Vermieter noch circa 30-40 Euro nicht umlagefähige Kosten fürs Hausgeld. Gleichzeitig habe ich 5 Prozent der Kaltmiete für Leerstand abgezogen.

Im Ergebnis käme ich nach der Rechnung auf einen Reingewinn von 1.388 Euro (90 Prozent Finanzierung) bzw. 1.044 Euro pro Jahr (100 Prozent Finanzierung).

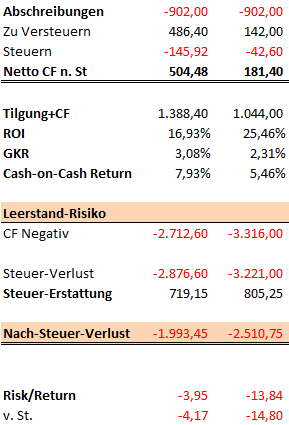

Nach Abzug der 2 Prozent Tilgung und 30 Prozent Steuern verbliebe Netto ein Cashflow von 504 Euro bzw 181 Euro pro Jahr. Die Eigenkapitalrendite unter Berücksichtigung von Tilgung und Überschuss könnte damit auf 16,93 % oder sogar 25,46 Prozent steigen.

Was passiert bei Leerstand?

Das größte Risiko, das ich berücksichtige, ist ein Auszug des Mieters. Dieser Leerstand würde dann effektiv mit 2.800 bis 3.200 Euro vor Steuern auf die Kasse nieder schlagen. Berücksichtigt man die Steuererstattung wären immer noch 2.000 bis 2.400 Euro pro Jahr zu schultern. Ein Betrag, der mir keine große Angst macht.

Mit diesen Ergebnissen scheint für mich vieles für einen Kauf zu sprechen. Eine effektive Rendite von bis zu 26 Prozent auf das eigene Kapital ist mit einer Anlage in Aktien nur sehr schwer erzielbar. Zudem spült das Objekt sofort Geld in die Kasse, sodass sich der Kauf positiv auf den Cashflow auswirkt.

Was denkt ihr zu dieser Kalkulation?

Mich interessiert nun, was diejenigen zum Objekt denken, die selbst schon vermieten? Macht meine Kalkulation Sinn? Welche Risiken lauern noch?

Die Wohnung ist ein Altbau aus der Zeit um 1900. Die letzte Sanierung war 1998. Balkons wurden 2008 zusätzlich angebaut. Zudem ist mir bewusst, dass die Wohnung an einer Hauptstraße mit Straßenbahn liegt. Das erklärt zumindest teilweise den geringen Kaufpreis. Aber sollte man sich davon wirklich abschrecken lassen?

Ich persönlich finde das Angebot höchst interessant und die Zahlen sprechen für einen Kauf. Was am Preis noch geht, muss sich herausstellen. Insgesamt tendiere ich aber zu einer 100-Prozent-Finanzierung, obgleich da das Risiko etwas höher ist. Was gegen die 90 Prozent spricht, ist, dass ich dafür teile meines Aktiendepots verkaufen müsste, weil ich nicht so viel liquide Mittel habe. Denkt ihr, das wäre die bessere Wahl?

Was denkt ihr?

Hallo Rico,

also für mich hört sich das nach einem guten Investment an.

Ich selbst habe aktuell 4 Wohnungen vermietet.

Kurze Frage: Mit HG meinst Du Hausgeld, oder?

Sollte das so sein, denke daran, dass Du rund 2/3 des Hausgeldes auf den Mieter umlegen kannst. Das musst also nicht Du bezahlen.

Risiken: Risiken sind aus meiner Sicht:

a) wo befindet sich die Wohnung? Kannst Du diese auch noch in 10 Jahren gut vermieten? Oder liegt die Wohnung in irgendeiner Ministadt?

b) Du musst finanziell das Risiko tragen können, dass mal 1 oder 2.000 Euro Kosten auf Dich zukommen. Leerstand, Renovierung o.ä.

Wenn Du das kannst, ist alles gut.

Viele Grüße

Thomas

Also die Wohnung liegt in Leipzig, da sehe ich keine Gefahr, dass man keine Mieter finden könnte. Allerdings gibt es hier auch noch 10% Leerstand derzeit, der Preiskampf ist also entsprechend.

Was die Kosten anbetrifft: So hätte ich auch kalkuliert. Ich bin ja selbst noch Mieter und sehe, was da so alles (nicht) anfällt.

Wie bist du denn zu deinem ersten Objekt gekommen?

Ok, mit Leipzig hätte ich persönlich jetzt kein Problem. Letzendlich kannst das aber nur Du beurteilen, da es ja immer auch auf die Wohnung selbst ankommt.

Mein erstes Objekt habe ich 2004 ganz normal über Immobilienscout gefunden. Das war eine normale 2 Zimmer Wohnung. Nichts besonderes. Der Mieter von damals ist immer noch in der Wohnung und macht jede Mieterhöhung mit.

Hallo Thomas, da scheinst du ja einen guten Riecher gehabt zu haben? 🙂 Natürlich hofft man, dass es immer so läuft. Die Lage ist meiner Meinung nach schon in Ordnung, aber eben nicht erstklassig. Deshalb wird der Preis wohl auch niedriger sein. Aber natürlich will ich mich auch nicht unnötig mit viel Leerstand quälen…

Hallo Rico!

Thema Investment: Du kannst mit Aktien reich werden und pleite gehen.Du kannst mit Immobilien reich werden und pleite gehen und du kannst mit Gold und Silber reich werden ohne pleite zu gehen.

Es kommt darauf an,auf welches Geschäftsfeld du dich begeben willst.

Mal ein bisschen in Aktien,mal ein bisschen in Gold und dann vielleicht ne Eigentumswohnung kaufen,ist kein brauchbares Geschäftsmodell.Das taugt bestenfalls dafür,sein Vermögen zur Absicherung auf viele Bereiche zu verteilen,um es zu erhalten.

Geld verdienen kann man damit kaum.

Bin seit 17 Jahren Vermieter im Osten und habe enge Kontakte nach Leipzig!Es würde hier zu weit führen,meine Erfahrungen zu posten.Ich schicke dir eine ausführlichere email.

Der Malachit.

Da gebe ich Dir voll und ganz recht.

Ohne Recherchen, Seminare, Bücher lesen o.ä. würde ich keine Wohnung kaufen. Ich persönlich habe bestimmt schon 50 Wohnungen besichtigt, ohne eine davon gekauft zu haben.

Nachbars Wiese ist immer grüner. Man hat immer das Gefühl, dass man woanders wesentlich mehr Geld verdienen kann.

Darf ich fragen, ob die Wohnungen bei der Besichtigung bewohnt waren? Ich stelle mir das gar nicht so leicht vor, wenn da jedes mal der Mieter zustimmen muss. Der hat doch nach dem dritten oder vierten Besucher auch „keine Lust“ mehr ständig Besuch zu empfangen? Besichtigst du zuerst oder analysierst du erst und machst die Besichtigung zu einem späteren Zeitpunkt?

Danke für deine Email, habe dir gerade geantwortet 🙂

Was „ein bisschen hier und da“ angeht: Grundsätzlich will ich mich schon auf eine Klasse konzentrieren, weil auch Erfahrung notwendig ist, um wirklich gut zu werden. Aber bisher kenne ich außer Aktien ja noch gar nichts anderes. Wie sollte ich mich da jetzt schon festlegen?

Hallo Rico,

das wichtigste Kriterium ist mit Abstand die Lage. (Lieber etwas teurer, und dafür bessere Lage.) 1 Zimmerwohnungen bringen meiner Erachtens die beste Rendite. Ich würde daher mit einer kleinen aber feinen 1-Zimmer Wohnung in sehr guter Wohnlage beginnen. Ich habe damit gute Erfahrungen gemacht, und es nicht bereut.

WICHTIG:

1. Wenn man ein sehr gutes Gefühl bei der Sache hat, ist es meistens auch was.

2. Würde ich da auch selber gern einziehen wollen? Wenn nein, unbedingt sein lassen!

Ja, das ist das Problem. Der Preis bereitet mir etwas Bauchschmerzen, weil ich Angst habe, etwas zu übersehen. Niemand verkauft seine Immo doch freiwillig unter wert? Auch ist die Lag an der Hauptstraße jetzt nicht perfekt, aber für mein Verständnis noch in Ordnung (wohne selbst an einer Hauptstraße).

Was die Auswahl angeht stimme ich dir zu: Ich würde nix kaufen, wo ich nicht auch selbst drin wohnen würde! Das ist quasi auch Teil meiner Strategie, falls ich den Leerstand mal nicht finanziell auffangen könnte…

Hallo Rico,

Wie gehst du mit der Restschuld nach 10 Jahren um? Wenn ich richtig gerechnet habe, ergibt sich nach zehn Jahren (bei gleichbleibender Annuität und ohne Sondertilgung) eine Restschuld in Höhe von ca. 28 T€. Bei einer Zinserhöhung um knapp 2,5 Prozentpunkte ist der positive Cashflow dahin. Das Risiko ist bei den Beträgen natürlich wirklich überschaubar aber sollte meiner Meinung nach berücksichtigt werden.

Schönen Abend und viele Grüße

Ja da hast du recht. Sondertilgungen sind durchaus geplant, um die EK-Quote auf 50 Prozent zu heben. Damit sollte dann auch die Refinanzierung als Erstrangiges Darlehen kein großes Problem darstellen. Ein Verkauf wäre dann natürlich auch eine Option, um ein neues Objekt zu erweben.

Hallo Rico!

Ich wohne in Leipzig… kannst du mal die Straße nennen, in der die Wohnung sein soll? Wie in jeder Stadt, gibt es auch hier Stadtteile – wo man mit seinen Investments vorsichtig sein sollte. Einige Stadtteile sind überteuert bzw. überbewertet, andere soziale Brennpunkte bzw. haben einen schlechten Ruf.

Hab persönlich keine vermietete Immos (mir zuviel Aufwand), nur selbstgenutztes Immo, Aktien und Anleihen.

LG Basti

Wäre in Lindenau, Georg Schwarz Straße. Die Gegend ist bisher eher schwach entwickelt, daher sind die Preise noch erschwinglich. Mit Schleußig oder Gohlis Süd kann man das natürlich nicht vergleichen. Eine selbstgenutzte Immo reizt mich auch, mich reizt bei der Vermietung aber der zusätzliche positive Effekt durch den Mieter sowie natürlich auch steuerliche Vorteile.

Da hast du recht: Lindenau ist eher schwach entwickelt… Georg-Schwarz-Str. gehört auch eher zu den Problemstraßen; sehr eng, verkehrstechnisch stark frequentiert…

solche Straßen haben es zur Zeit eher schwer – die meisten wollen eher in eine Seitenstraße ziehen…

ich würde mir da das Mieterklientel sehr genau anschauen! Gerade wenn man nur eine Wohnung vermietet…

Ja, da scheiden sich wohl die Geister. Ich kann mir alt nicht vorstellen, dass die Objekte so schlecht sind. Wenn ich durch die Straßen gehe, sind eigentlich fast immer die Häuser alle bewohnt. Auch Ergeschoss soll so unbeliebt sein — dennoch sieht man da nur ganz selten leere Wohnungen. Da frage ich mich, ob das wirklich so schlimm ist, wie man immer hört.

Ich würde mich dort einfach mal eine Stunde lang hinsetzen und die Gegend auf mich einwirken lassen… Vekehr, Lautstärke, Menschen bzw. Nachbarschaft, Einkaufsmöglichkeiten etc.

Die Bausubstanz wäre sicherlich auch noch ein Punkt. Ebenso die Eigentümerverhältnisse der anderen Wohnungen.

Der Vorschlag ist wirklich sehr gut. Was ich gerne mache ist vor Ort Leute anquatschen.

Also im Idealfall jemand aus dem selben Haus („Würden Sie heute dort wieder einziehen wollen?“) oder in der Nachbarschaft. Also beim Bäcker nebenan einen Kaffee bestellen und mit der Verkäuferin reden. Und das am besten zu einer Uhrzeit, wo wenig los ist.

Ich spreche die Leute dann immer so an, als dass ich selbst dort einziehen möchte und deshalb ihren Rat brauche. Sobald Du Dich als Kapitalanleger ausgibst, kannst Du das vergessen.

Die Bäckerin ist eine gute Idee, da sie bestimmt einen guten Eindruck über das Clientel hat. Sofern sich dort nicht nur das Gesindel trifft 😉 Da sieht man auf jeden Fall auch gleich wie gut die Einkaufsmöglichkeiten zu erreichen sind.

Guter Tipp. Die Stunde ist es mit Sicherheit auch wert! Das werde ich die Tage direkt mal in Angriff nehmen.

Hi,

m.E. kalkulierst Du mit zu wenig Erwerbsnebenkosten; du solltest mind. von ca. 15% ausgehen.

Maklercourtage (6%) + Grunderwerbsteuer (3,5% in Leipzig) sind ja schon fast 10%.

Hinzu kommen jedoch noch Notar- und Grundbuchgebühren und evtl. Finanzierungskosten.

Notar- un Grundbuchkosten kannst Du hier überschlagen:

http://finanzrechner-grundbuch.faz.net/rechner2/faz/

Oha, vielen Dank für den Tipp. Ich war bei 10 Prozent eigentlich schon von einer „guten“ Basis ausgegangen. Laut dem Rechner kommen dann nochmal knapp 2,7 Prozent hinzu. Da wäre ich dann bei 12 % Nebenkosten. Das ist wohl wirklich das größte Problem bei Immobilien. Man macht über die Nebenkosten erstmal viele andere Leute reich, bevor man selbst dazu kommt, etwas zu verdienen. :-/

Ich würde versuchen die Immobilie noch detaillierter quantitativ zu analysieren. z.B. würde ich in der Rechnung auch noch Rücklagen berücksichtigen. Ebenso würde ich mir die steuerliche Situation noch näher anschauen z.B. „nur“ 30% Steuern auf die Mieteinnahmen? (36%?); Zinsabschreibungen; 2% AFA (exklusive Grundwert) ggf. Denkmal-AFA?

Qualitativ gibt es neben der Lage/ Lebensqualität auch noch die Eigentümerstruktur zu beachten. Hat ein Eigentümer die Stimmenmehrheit kann dieser alle Investitionen durchdrücken bzw. verhindern (Fassadenanstrich, Heizung, Dach..)

Ich selbst habe aus Interesse mal ein Excel Sheet gemacht, können dass im Anschluss ja mal vergleichen.

Bei den Rücklagen hast du einen wunden Punkt getroffen. Ich habe nämlich keine Erfahrung, wie hoch die für eine Wohnung tatsächlich sein sollten. Bei der Afa hast du recht, da habe ich eine Kalkulation mit 2,5% weil Bau um 1900 war. Was sagt denn deine Kalkulation? Findest du die Zahlen zu optimistisch? Ist die Rendite „verdächtig hoch“ oder deiner Meinung nach noch im normalen Rahmen?

Rücklagen für das Haus: nimm mal als Richtwert 1 € pro qm pro Monat.

Das ist natürlich nur ein einfacher Richtwert. Es kommt immer darauf an, wie gut das Haus dasteht.

Die normalen Rücklagen sind schon im Hausgeld mit berücksichtigt. Es geht nur noch um die Rücklagen, die ich selbst für die Wohnung brauche. Oder meinst du, das sind diese? Das wären bei 50 qm ja sonst nochmal jeden Monat 50 Euro extra als Rücklage?

Sorry, dann hatte ich das falsch verstanden. Der 1€ bezog sich auf das Haus selbst, also das Hausgeld.

Für die Wohnung selbst: einfach mal hochrechnen:

Neuer Laminat alle 7 Jahre, 500€

Neue Küche alle 10 Jahre, 4000€

Neues Bad alle 20 Jahre, 5000€

Das ist schon gut gerechnet, aber lieber so, als sich hübsch rechnen.

Das rechnest Du dir jetzt einfach auf den Monat um.

Ich werds mal mit berücksichtigen und eine erweitere Rechnung dazu posten. Danke 🙂 Habe auch 2 kleinere Objekte noch im Auge (Einraumwohnungen). Mal sehen, was bei denen zu machen ist.

Zu den Nebenkosten ich habe da auch ca. 12% heraus. Auch wenn 6% für den Makler schon ordentlich ist (bei uns sind 3,95-4,75 üblich). http://www.grundbuch.de ist bei der Kostenermittlung ganz hilfreich.

Zur AFA bei der Wohnung darfst Du nicht den vollständigen Kaufpreis heranziehen. Du musst den Grundwert abziehen(die Höhe kann man aus den Grundstücksmarktbericht der Stadt entnehmen).

z.B. besitzt der Gebäudekomplex 400m² bei 4 (gleichgroßen Wohnungen) also je Partei 100m²x Grundwert von 200€ = 20.000€ –> AFA Betrag ist Kaufpreis – 20.000. Der „Grund“ nutzt sich ja nicht ab, sondern nur die Immobilie. Diese Tatsache kann schon ein paar Hundert Euro pro Jahr ausmachen!

Zu den Rücklagen, ich persönlich habe in meiner Kalkulation eine Rücklage für Optimierungen der Wohnung (Bodenbelag, Küche..) welcher ggf. auch herhalten muss wenn die Gemeinschaftsausgaben (Dach, Heizung) die Summe des allgemeinen Rücklagenkontos übersteigen und ein Nachschuss fällig wird (daher auch den Stand des Rücklagenkontos anfragen!). Allgemein plane ich mit 0,5€/m²/Monat. Hinzu kommt eine Berücksichtigung für Mietausfälle in Höhe von 10% ca. 1 Monatskaltmiete p.a. Somit denke ich, dass ein ausreichender Puffer vorhanden sein sollte. Bedenke die Rücklagen kannst man als Privatperson leider nicht steuerlich geltend machen.

Auch noch lesenswert: http://www.vlh.de/wohnen-vermieten/vermietung/was-ein-vermieter-von-der-steuer-absetzen-kann.html

Gruß

Besten Dank für die Hilfe, damit bekommt man schon eine deutlich bessere Vorstellung, womit man rechnen kann. Gerade die unbekannten Faktoren sind es, die sonst ohne eigene Erfahrungen bei mir immer für Bauchschmerzen bei der Kalkulation sorgen.

„Gerade die unbekannten Faktoren sind es, die sonst ohne eigene Erfahrungen bei mir immer für Bauchschmerzen bei der Kalkulation sorgen.“

Nicht nur bei Dir, daher rechne ich das auch so detailliert!

Ich möchte jedoch noch einmal betonen, dass ich mit diesen Werten rechne da diese von Verwandten (raten vollkommen von Immobilien ab!) und in vergleichbaren Dimensionen im Netz zu finden sind.

Für echte Erfahrungswerte könnte man sich ggf. direkt an andere Blogger richten z.B. http://mwidfu.blog.de/

AFA kann auch 2,5% betragen je nach Baujahr..

Richtig! Die AFA kann hier sehr unterschiedlich sein. 2,5% sind bei Immobilien keine Seltenheit. Hier muss man das Objekt durch einen Sachverständigen prüfen lassen, damit man auch Klarheit über die Höhe der AFA erhält!

Hallo Rico, ich bin 32 und habe vor 11 Jahren mit Immobilien angefangen. Habe heute etliche Immobilien und kaufe über Überschüsse stets neue dazu. Ich gebe Dir einen Tipp: Wenn Leute die Immobilie, über Abschreibungen, Steuern sparen oder Sollmieten und oder zu hohe Mietansätze zum Rechnen bringen, dann lass die Finger davon. Das geht schief. Du musst die Immobilie bereits so kaufen, das Du ab sofort einen Überschuss erzielst, ich empfehle, je 10000 EUR 100 EUR/Monat. D. h. investierst Du 20000 EUR musst Du mind. 200 EUR pro Monat in der Tasche nach Abzug aller Kosten haben. Alles andere rechnet sich nicht. Desweiteren, kaufe ETWs niemals über 30000 EUR. Ich habe zB erst letzten Monat noch eine Wohnung gekauft, für 6500 EUR 405 EUR Warmmiete und 170 EUR Hausgeld = 235 EUR Überschuss. Wenn Du in Immobilien gehst, musst Du Dir Knowhow für die Renovierung aneignen (welches Material und wo billig kaufen), ansonsten wird’s richtig teuer. Handwerker bringen ein sonst ins Verderben.

Wow, Respekt für den frühen Einstieg! Wie meinst du das denn mit Überschuss? Ist das der freie Cash nach operativen Kosten, aber vor Finanzierungskosten? Was meinst du mit max 30k? Ich kann mir nicht vorstellen, dass du eine ETW für 6.5k kaufen kannst?

Danke, Überschuss = nettonettorendite. D.h. Alle Kosten bis auf die Finanzierung, die mit der Immobilie zusammenhängen. Kaufe keine Wohnung über 30t, das rechnet sich nicht. Auch ist das Risiko zu hoch. Kaufst Du eine Wohnung für 100k und hast nur einen Mieter, hast Du bei Leerstand 100% Ausfall, vor allem was ist, wenn Du räumen musst? Große Wohnungen kosten viel mehr, Du bist mit dem Streitwert direkt beim Landgericht da über 5000 EUR und das nimmt zeit in Anspruch beim LG, besser für 100000K 4 Wohnungen kaufen! zum einen hast Du das Ausfallrisiko auf 4 verteilt und zum anderen ist eine Grundrenovierung billiger und klagen geht auch schneller. Heute sind solche Angebote schwer zu bekommen, aber nicht unmöglich. Eines kann ich Dir auf jeden Fall empfehlen: bei Immobilien musst Du über die Masse gehen, d.h. 1-2 Wohnungen sind nur Aufwand und kaum Ertrag. Du musst das kontinuierlich fortsetzen, mind. 30-40 Wohnungen haben, ich selbst komme nun auf ca. 40 Mieter und brauch heute nix mehr machen bzw. arbeiten. Ich investier trotzdem noch gerne mein Ziel sind 50 Mieter, ich will zudem schauen, das die künftigen Mieter zum 15. des Monats zahlen, dann habe ich alle 2 Wochen dicke Beträge auf meinem Konto. Danach will ich mich im Aktienbereich noch Fit machen.

Da hast du dir wirklich eine gute Strategie überlegt, die langfristig Sinn macht. Da wird man wohl über mehrere Mehrfamilienhäuser das beste Ergebnis erzielen. Da kann man die Wohnung dann auch zum „Großhandelspreis“ einkaufen. Respekt für dein bisheriges Ergebnis, das zeugt von Durchhaltevermögen und Zielstrebigkeit!

Hallo HM,

würde gerne mehr erfahren.

Melde Dich doch mal…

dennis_roger_1981@hotmail.com

Danke!

Hallo Rico,

habe nach Deinem Besuch auf meinem Blog Dir nun den angekündigten Gegenbesuch abgestattet und mich mit Deinen Zahlen beschäftigt. Konnte auch alles soweit nachvollziehen.

Die Rendite, die mich immer in erster Linie interessiert, ist das, was Du mit Cash-on-Cash-Return bezeichnest. Der ROI, in dem noch Tilgungsbeträge berücksichtigt sind, ist für mich nicht so relevant, weil das kein direkter Cashflow bzw. auch nicht in absehbarer Zeit ist.

Auch rechne ich mir noch zum Vergleich Deinen Cash-on-Cash-Return gern den Fall ohne Fremdfinanzierung aus. Mit Deinen Zahlen wären das dann also:

3.540 – 720 – 177 = 2.613 (Kaltmiete minus nicht umlagefähiges HG minus Abzug für Leerstand)

Das ist bezogen auf Kaufpreis inklusive Kaufnebenkosten eine Rendite von 2.613 : 45.100 = 5,8%

Das ist auf keinen Fall schlechter als die besten Beispiele aus meinen „Immobilienberechnungen“, allerdings auch nicht mit allzu großem Abstand besser.

Aus den Kommentaren weiß ich, dass die Lage wohl auch nicht so gut ist. das wäre für mich noch ein Minuspunkt.

Außerdem lese ich heraus, dass Du schon bei der Überlegung des Eigenkapitalanteils Probleme bei der Liquidität anführst. Wie soll es denn dann erst bei unerwarteten Kosten werden?

Mich würde mal interessieren, ob Du die Immobilie gekauft hast. Der Beitrag ist ja schon eine Weile her.

Viele Grüße

Petra

Danke für deinen Kommentar! Ich habe die Immo nicht gekauft, gerade aus den Liquiditätsgründen. Deswegen bin ich dann auch zum Optionshandel gekommen, da kann man zumindest ein Paar Vorteile der Immobilien auch nutzen. Wie planst du denn „für unerwartete Ausgaben“? Genau dieser Faktor ist es eben, der mich noch von Immobilien abschreckt.

Hallo Frau Wolff, ich habe mir Ihr Beispiel „Ich lerne Immobilien Teil 4“ angeschaut.

Die Rechnung ist leider falsch, die 2% Tilgung können Sie nur vom Sachwert und den Anschaffungsnahen Herstellungskosten berechnen. Das Grundstück ist nicht absetzbar.

In Ihrem Beispiel gehen Sie von 100% Einnahmen in einer Laufzeit von 10 Jahren aus ohne Ausgaben. Dieses ist grundsätzlich falsch. Ich versichere Ihnen, Ihre tatsächliche Rendite liegt bei unter 2%

Auch kann ich wirklich nur immens davon abraten, eine ETW für derartig hohe Preise zu kaufen. nach meiner Strategie müssen je 10000 EUR 100 EUR/Monat in die Tasche wandern.

Immobilieninvestments gehen nur über die Masse auf, da Risiken schneller aufgefangen werden können. Ein Dach kostet mal schnell 30-50t EUR. Haben Sie 50 Einheiten die zB 15t monatliche Überschüsse abwerfen können die das in 2-3 Monaten auffangen. Bei einer ETW wo eine Renovierung für den Laien 5-10t EUR kostet, müssen sie wie lange warten, bis die Überschüsse das abdecken..?

Die 10 Jahre sind übrigens schnell um. Ich empfehle jedem, wenn er finanzieren will, mind. 2,5 besser 3% zu tilgen. Sie haben eine bessere Ausgangsposition bei der Bank.

Die Märkte können auch kippen, bewerten die Bank Ihre Immobilie nach den 10 Jahren neu und ist der Wert auf einmal rapide gefallen, fällt eine Anschlussfinanzierung flach.

Unseriöse Anbieter verwenden immer 1% Tilgung, das ist ziemlich Makaber.

Hallo HM,

vielen lieben Dank für die Anmerkung:

Mit

„… , die 2% Tilgung können Sie nur vom Sachwert und den Anschaffungsnahen Herstellungskosten berechnen. Das Grundstück ist nicht absetzbar.“

ist die Abschreibung gemeint, oder? Das wusste ich nicht.

Da ich bisher keine praktische Erfahrung mit Immobilien habe, konnte ich auch noch keine Ausgaben einkalkulieren. Aber ich weiß, dass meine Betrachtungen nur theoretisch sind. In der Praxis sieht alles ganz anders aus.

Viele Grüße

Petra

Hallo, ja das stimmt, ich meinte die Abschreibung. Das hatte ich verwechselt. Ja ist ja kein Problem. Ich mache das schon lange zumindest beruflich, seit 4 Jahren investiere ich selbst. Ich sagte mir, wenn ich andere reich machen kann, kann ich das selbst für mich auch tun. Seit ein paar Monaten habe ich mein Job als Angestellter dann endgültig an den Nagel gehangen. Mit Immobilien schaffen sie es relativ schnell und einfach in die Unabhängigkeit, vorausgesetzt sie kennen sich aus. Problem vieler ist, das sie auf fremde hilfe angewiesen sind, die nur Geld kosten und einen das Geld aus der Tasche ziehen.

Ich habe anhand Ihres Blogs gelesen, das Sie Kiyokasi gelesen haben. Genau das Buch habe ich vor 1 Jahr geschenkt bekommen und viel Bestätigung in meinem tun gefunden.

Anhang Ihres Blogs habe ich auch gesehen, das Sie sich zu viel auf Nebensächtlichkeiten konzentrieren. Meine ganz persönliche Formel für ETWs lautet:

Kaufpreis (100 / Monat

Dieses rechnet sich auf Dauer.

Worauf man noch achten sollte, erwähne ich gerne… ach ja, ich merke, ich sollte ein Buch schreiben 🙂

Aber ich bin mir ziemlich sicher, das richtig große Geld macht man mit Wertpapieren. Siehe http://www.dbm.de da hat einer mittels 50000 in 5 Handelstagen über 760000 EUR gemacht und das nur mittels OS und CFDs

meine Formel wird nicht ganz erwähnt hier in Druckbuchstaben

Kaufpreis sollte kleiner wie 20000 eur sein, je investierte 10000 eur sollten 100 eur überschuss vorhanden sein. sprich 12000 investiert gleich 120 eur überschuss pro Monat oder besser mehr

Also ich kann mir nicht vorstellen, dass sich solche Preise realisieren lassen. Außer du kaufst eine unsanierte Wohnung und wertest sie auf.

Hi Rico habe gerade 2 Wohnungen im Visier. Die eine kostet mich 12050 eur direkt neben einer Uni mit 42 m2. Kaltmiete ist 170 eur und nk 140. Hausgeld 170. Ich werde die miete anpassen auf 204 kalt habe dann ein Überschuss von 174 eur. Dann habe ich noch eine andere Einheit 50 m2 für 8000 eur. Überschuss liegt hier bei 168 eur.beide Einheiten sind nicht auf dem Markt sondern kommen über Kontakte aus meinem Netzwerk. Netzwerke sind das wichtigste auf dem weg zum reichtum

Hallo HM,

ich muss auch mal fragen: „Die eine kostet mich 12050“ – Das ist aber nicht der gesamte Kaufpreis, oder? Das ist das, was nach Kreditaufnahme wirklich zu zahlen ist, stimmt’s? Würde mich sonst wundern.

Viele Grüße

Petra

Nein das ist der gesamte Kaufpreis ohne Notar und Grunderwerbssteuer

Also, in einer Uni-Stadt eine 1ZKB für 300 Eur / qm bei 5 Eur / qm Kaltmiete… Welche Stadt ist das?

Muss irgendwo tief in der Provinz liegen. In einer halbwegs strukturstarken Stadt im Westen kann man beim Kaufpreis eine 0 dranhängen, bei der Miete leider nicht.

Wer mit jetzt gekauften, relativ zukunftssicheren Immobilien vor (!) Finanzierung 7-8 % Rendite auf die gesamten Kosten des Erwerbs rauszieht, hats schon echt gut am laufen. Mehr geht meist nur in der „Endphase“ von Bruchbuden, bevor dort massive Sanierungskosten auflaufen sowie in Gegenden, die demografisch so den Bach runtergehen, dass man zwar aktuell noch Rendite erwirtschaftet, dafür aber sein Kapital langfristig abschreiben kann.

Mehr Rendite geht natürlich in der aktuellen Niedrigzinsphase, indem man mittels billiger Kredite hebelt. Dann kann man auch auf Eigenkapitalrenditen von 12 oder 15% kommen. Man sollte dann halt nur aufpassen, dass man nicht zuviel hebelt und sich mit dem Risiko überlädt. Was passiert wenn die Immobilienpreise in ein paar Jahre fallen, die Zinsen steigen und gerade dann eine Refinanzierung und ein paar Renovierungen anstehen?

Auf kleine Ein-Raum Wohnungen würde ich nicht unbedingt gehen. Die sind mir meistens zu klein. Einige Kosten sind weitgehend fix und unabhängig von der Wohnungsgröße, und verteilen sich da auf zu wenige Quadratmeter. Dazu zählen z.b. Verwalterkosten oder die Rücklagen für ein neues Bad.

Problem bei 1ZKB: Da kriegt man nur sehr spezielle Klientel. Sehr junge Leute, die zum ersten Mal zuhause ausziehen und es häufig einfach nicht hinbekommen. Oder „Hottentotten“, die jede Wohnung zugrunde richten, die Miete nicht zahlen und gerne mal rausgeklagt werden wollen. In Uni-Städten häufiger Studenten, die im Schnitt jedes zweite Jahr umziehen. Insgesamt eher renovierungsstressige Klientel, nach 3-4 Mieterwechseln kommt da schonmal ein neues Bad bei raus und das killt jede Rendite. Seltener einfache ältere Leute, die durchaus gute Mieter darstellen können.

Was sich bei mir bewährt hat sind 2ZKB, da kriegt man bei guter Lage auch ordentliche (fast) Rentner rein, die dort die nächsten 25 Jahre wohnen bleiben. Zwei Größen-Grenzen sollte man beachten, erstens die Abstufungen des lokalen Mietspiegels (die sind meistens in Stufen nach qm eingeteilt, also z.b. 21-40qm 6 Eur/qm, 41-60qm 5 Eur, etc). Ich versuche jeweils nah an unter der Grenze zur nächsten Stufe zu bleiben (weil 40qm x 6 Eur nunmal besser ist als 41qm x 5 Eur). Der Mietspiegel wird wichtig, wenn man den Joker eines langlebigen Mietverhältnisses gezogen hat und die Miete ohne Mieterwechsel nur über den Mietspiegel erhöhen kann.

Die zweite Grenze ergibt sich aus den Abstufungen im Wohngeld. Einzelpersonen haben Anspruch auf 40qm und Paare auf 60qm. Das ist für viele (ältere) Mieter wichtig oder kann es zumindest werden. Ärgerlich, wenn ein guter Mieter ausziehen muss, weil seine Wohnung ein paar qm zu gross ist für einen Wohngeldanspruch!

Meine besten Wohnungen liegen bei 39-40qm, und damit genau an der Grenze von Wohngeld und der nächsten Stufe im lokalen Mietspiegel.

Insgesamt findet man aber zumindest hier in der Gegend kaum noch ordentliche Renditen. Die Kaufpreise sind den Mieten in den letzten Jahren der „Krise“ weit vorausgeeilt. Jetzt noch einsteigen sollte wohlüberlegt sein.

Es ist Ostdeutschland, aber nicht alle Städte hier sind dem Untergang geweiht. Zudem bieten sich da die größten Chancen, wo keiner hin will. Es ist wie bei Aktien – man muss dann zuschlagen, wenn sie keiner haben will. Spätestens wenn die ganzen Privatiers aus dem Westen sich ein ruhiges Grundstück am See im Osten suchen, wird sich das Blatt schnell wenden 😉

Noch ein punkt: bei den aktuellen kondition halte ich 10Jährige oder gar 5jährige Finanzierungen für Selbstmord. Es kann zum Zeitpunkt der Anschlussfinanzierung nur teurer werden. Wer jetzt nicht auf 15-20 Jahre geht hat selbst schuld. Wenn sich der Zins wirklich noch was nach unten bewegen sollte (wohin denn noch?), kann man nach 10 Jahren jeden Kredit kostenfrei kündigen und umschulden.

Ja, die Banken werden wir wohl nie dazu bekommen, dass sie für den Kredit noch was drauf legen 🙂

Daher sollte auch jeder bei Immobilienanlagen immer mit dem Worst Case kalkulieren. Dass heißt in der eigenen Cashflow-Kalkulation nach Ablauf der Zinsbindung einen deutlich höheren Zinssatz annehmen. Ist der Cashflow dann noch positiv nach Kapitaldienst und Bewirtschaftung, dann kann man auch ruhigen Gewissens schlafen.

Da ich nur Immobilien kaufen würde, bei denen ich auch eine Wertsteigerung in den nächsten Jahren erwarte, wäre Plan B diese nach Ablauf der 10 Jahre (steuerfreier Verkauf bei privater Vermietung und Verpachtung) zu veräußert. Den Kredit kann man dann ja auch entsprechend kündigen nach 10 Jahren.

Auf jedenfall gebe ich dir Recht, dass 5 Jahre Zinsbindung für langfristige Investoren definitiv zu wenig ist 🙂

Beste Grüße

Chris

Hi Chris, das ist eine interessante Strategie. Aber die 10 Jahre muss man erstmal durchhalten. Und was machst du mit dem Erlös nach 10 Jahren? 🙂 VG, Rico

Der Veräußerungsgewinn kann dann zum Beispiel in neue Objekte investiert werden. Oder alternativ die Immobilie weiter halten, sofern es die Rahmenbedingungen, also laufender Cashflow, Finanzierungsstruktur, etc.. hergeben. Dies ist aber natürlich von der eigenen Strategie des Investors abhängig. Je nach dem wo man hin will. Ist das persönliche Ziel Einkommen aus Mieterträgen zu erwirtschaften, so würde ich die Immobilie erstmal weiter halten und den Cashflow einsacken 🙂

Schönen 2. Weihnachtsfeiertag noch!

Gruß Chris

Hi Rico,

die Höhe des Zinses ist natürlich HAMMER! 🙂 Bei einem beispielhaften Zins von 2,8% p.a. für 15 Jahre Zinsbindung und einer Tilgung in Höhe von 3,10% ist Deine Rate gleich hoch, die Restschuld nach 15 Jahren nur noch bei 17.300€. Wenn der Zins um 2%, also auf 4,80% p.a., steigen sollte, hast Du eine um 30€ erhöhte Rate. Aber Du wärst sehr schnell mit der Finanzierung durch und hättest einen höheren CF.

Viel Spaß bei der Umsetzung

Henning

Comments are closed.