Die Absicherung für das Aktiendepot funktioniert wie eine klassische Versicherung. Sie hat einen Versicherungswert, eine Laufzeit und eine Prämie. Im Schadensfall erstattet die Versicherung einen Kapitalausgleich in Höhe der vereinbarten Prämie. Um diese Thematik besser zu verstehen, schauen wir uns ein Beispiel an. Anschließend betrachten wir die Vor- und Nachteile und zum Schluss werde ich zwei Möglichkeiten besprechen, wie sich dieser Fall in der Praxis umsetzen lässt.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

Ein kleines Beispiel

Wir haben 100 Aktien zum Kurs von 15 Euro im Depot. Wir wollen nun unsere Position von 1.500 Euro gegen mögliche Kursverluste absichern und schließen deswegen eine Versicherung ab. Diese Versicherung soll garantieren, dass wir zu jeder Zeit auf die 1.500 Euro Zugriff haben. Dafür bezahlen wir eine Prämie von 200 Euro an die Versicherung.

Nun gibt es zwei Möglichkeiten:

- Solang sich der Kurs über 15 Euro bewegt, ist unsere Versicherung wertlos.

- Sinkt der Aktienkurs aber auf 10 Euro, erleidet das Depot einen Verlust von 500 Euro. Gleichzeitig springt aber die Versicherung ein und ersetzt diesen Kursverlust. Der Wert der Absicherung steigt von 0 auf 500 Euro.

Fällt der Aktienkurs also nicht, sind die 200 Euro Versicherungsprämie, die wir vorab bezahlt hatten, unwiederbringlich verloren. Nachfolgend sind diese drei Fälle in einer Auszahlungsübersicht dargestellt.

Die erste Spalte enthält den Aktienkurs. Die zweite Spalte beschreibt den Wert der Aktienposition ohne jegliche Absicherung.

Die letzten beiden Spalten beziehen sich auf die Versicherung. Die Kosten von 200 fallen einmal beim Kauf der Versicherung an und enthalten die Prämie und die Transaktionskosten. Sie verändern sich anschließend nicht mehr, egal wie der Aktienkurs sich verhält.

Der Wert der Versicherung ergibt sich aus der Differenz zwischen Absicherungspreis und Aktienkurs. Die Versicherung wird also wertvoller, wenn der Aktienkurs fällt und sie verliert an Wert, wenn der Aktienkurs steigt. Die Summe aus Aktienwert, Versicherung und den zusätzlichen Kosten ergibt schließlich den Depotwert einschließlich der Versicherung.

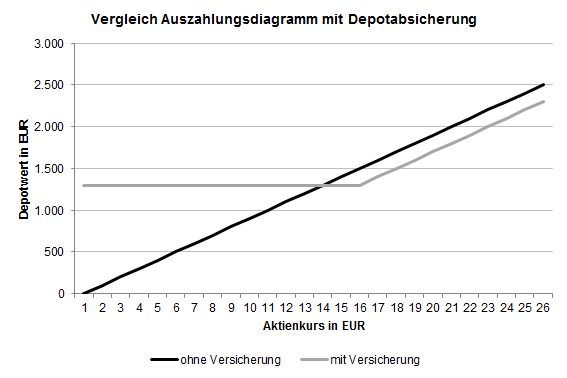

Diese Daten lassen sich auch in einem Auszahlungsdiagramm darstellen. Es zeigt die mögliche Auszahlungssumme zu jedem möglichen Aktienkurs. Die schwarze Linie zeigt den klassischen Verlauf ohne eine Absicherung, der sich abhängig zum Aktienkurs verhält.

Die graue Linie beschreibt die Auszahlungssumme, wenn zusätzlich eine Versicherung gegen fallende Kurse gekauft wurde.

Vorteile und Nachteile von Absicherungen

Die Vorteile von Kursabsicherungen oder Depotabsicherungen liegen auf der Hand: Beim nächsten Crash bleibt das Aktiendepot weitgehend wertstabil. Investoren brauchen also nicht mehr zittern und mit Schweiß auf der Stirn zuschauen, wie ihr Vermögen stetig abschmilzt. In einem früheren Beitrag habe ich die möglichen Vorteile für Dividendeninvestoren aufgezeigt. So könnten im Falle sinkender Kurse die Erlöse der Versicherung zum Kauf weiterer Dividendenaktien verwendet werden, sodass sich das passive Einkommen schneller steigern lässt.

Für diese Beruhigung gibt es aber auch zahlreiche Nachteile: Der wohl größte Punkt sind hier die Kosten. Wer dauerhaft sein Depot absichern möchte, zahlt sehr hohe Gebühren, die langfristig die Rendite auffressen. Da Versicherungen stets zeitlich begrenzt sind, muss die Prämie abhängig von der Laufzeit meist jährlich, eventuell sogar mehrmals im Jahr bezahlt werden.

Im obigen Beispiel fallen 200 Euro Prämie bei einem Depotwert von 1.500 Euro an. Das entspricht einer Rendite von fast 13 Prozent. Um diesen Verlust auszugleichen muss die Aktie mindestens auf 17 Euro steigen. Erst anschließend entsteht überhaupt ein Gewinn.

Praxis: Wie du dein Depot absichern kannst

Für die Versicherung gegen Kursverlust gibt es einen Namen, den ich bisher vermieden habe: der Put. Ein Put ist ein Derivat, welches sich auf eine bestimmte Aktie oder einen bestimmten Index bezieht. Der Put beschreibt das Recht, aber nicht die Pflicht für den Käufer, Aktien zum festgelegten Preis verkaufen zu können.

An der Börse werden Put-Optionsscheine gehandelt, die von Banken herausgegeben werden. Wer zum Beispiel Aktien von BASF besitzt, kann sich zusätzlich Put-Optionsscheine für BASF kaufen und sich damit gegen Kursverluste von BASF absichern.

Neben Optionsscheinen gibt es auch Optionen. Sie werden an speziellen Terminbörsen wie der EUREX gehandelt. Optionen werden in Kontrakten zusammengefasst, welche im üblicherweise 100 Optionen beinhalten. Optionen unterscheiden sich in einigen Punkten von Optionsscheinen. Mehr dazu findest du hier: Unterschied zwischen Optionen und Optionsscheinen.

Wenn du ein Depot bei einer Direktbank wie der DAB Bank hast, wirst du in der Regel mit Optionsscheinen handeln. Die Banken erlauben hier meist sehr günstige Konditionen oder pflegen sogar Partnerschaften mit ausgewählten Herausgebern von Optionsscheinen. So lockt die DAB Bank mit über 400.000 verschiedenen Optionsscheinen und Zertifikaten, die ab 4,95 Euro gehandelt werden können.

Nehmen wir an, wir haben 100 Aktien von BASF im Depot und wollen sie zum aktuellen Kurs von run 85 EUR absichern.

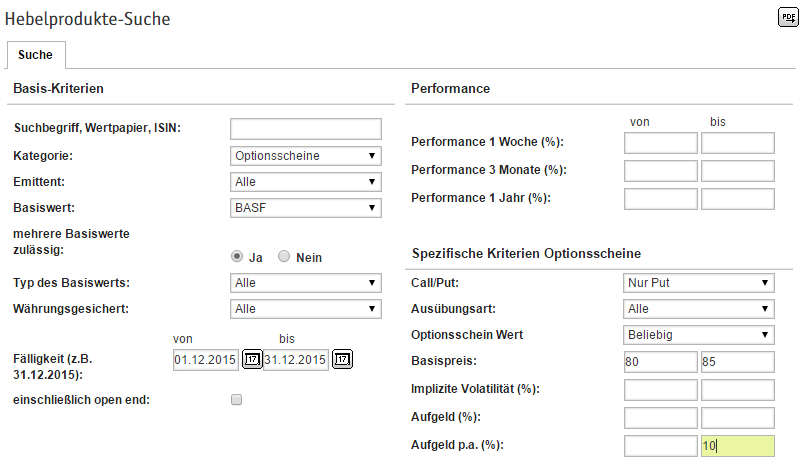

Dazu müssen wir in der Optionsscheinsuche nach passenden Put-Optionsscheinen suchen. Im Idealfall ist die Laufzeit zwischen 6 und 12 Monaten. Wenn die Laufzeit länger wird, erhöht sich die Prämie deutlich. Gleichzeitig kann sich der Kurs zu fern vom Strike entfernen, sodass die Absicherung nutzlos wird. Es ist also meist günstiger, kurzlaufende Sicherungen nah am aktuellen Kurs zu kaufen.

Zum Schluss filtere ich nach dem Aufgeld pro Jahr. Das ist der Preis für die Optionsscheine. Je niedriger das Aufgeld ist, desto günstiger ist der Optionsschein. Ich beginne daher bei etwa 5 Prozent und arbeite mich dann schrittweise in einen Bereich vor, wo die ersten Suchergebnisse zu finden sind.

Anschließend bleibt die Wahl des passenden Optionsscheines. Zum Beispiel sichert ein Optionsschein der UBS zum Strike von 85 EUR die Aktien bis zum 29. Dezember ab. Dafür wird je Optionsschein eine Prämie von 0,71 EUR fällig. Da ein Optionsschein 0,1 Aktien absichert, müssen bei 100 Aktien folglich 1000 Optionsscheine erworben werden. Nur dann ist die Position vollständig abgesichert. Für diese Menge müssen 710 EUR bezahlt werden.

1000 Optionsscheine * 0,71 EUR = 710 EUR

Hinzu kommen noch die Transaktionsgebühren von 5 bis 10 Euro. Sollte BASF nun bis zum Jahresende unter 85 EUR fallen, bekommen wir den Kursverlust vollständig ersetzt. Nach Kosten ist damit die Aktienposition bei 100 * 85 – 710 = 7.790 EUR abgesichert. Damit wird auch deutlich, wie teuer eine derartige Absicherung werden kann.

Wann sollte das Aktiendepot abgesichert werden?

Zum Schluss bleibt die Frage zu klären, ob und wann ein Aktiendepot überhaupt abgesichert werden sollte? Doch generell lässt sich keine Antwort finden, denn hier sind die Präferenzen der Anleger wesentlich. Steht ein Verkauf der Aktien zu einem näheren Zeitpunkt an, kann es sich lohnen, das Depot zu schützen. Auch wenn die Erwartung sich verschlechtert können Absicherungen sinnvoll sein.

Generell kann man aber sagen: Wenn kein Verkauf geplant ist, macht meistens auch keine Absicherung Sinn. Einzige ausnahme ist, dass die Gewinne der Absicherung reinvestiert werden. Langfristig dürfte diese Strategie aber durch die hohen Kosten nicht so erfolgreich sein, wie einfach nur die Aktien zu halten. Wenn man abwartet, bis sich der Kurs erholt, ist auch die Versicherung unnötig.

Was sich leider mit Optionsscheinen nicht umsätzen lässt, ist der Seitenwechsel. Anstatt Versicherungen für das eigene Depot zu kaufen, kann man auch selbst Versicherung werden und andere Positionen absichern. Auf diesem Weg fließt die Prämie aufs eigene Konto. Diese zusätzliche Variante mit Aktien Geld zu verdienen gibt es nur mit echten Optionen (Erfahre in diesem Artikel alle 4 Möglichkeiten, mit Aktien Geld zu verdienen.).

Im nächsten Artikel erläutere ich, wann die Depotabsicherung wirklich wichtig ist. Deshalb nutzen auch alle professionellen Investoren eine Absicherungsstrategie, während die meisten Privatinvestoren darauf besser verzichten. Die Gründe erfährst du im nächsten Artikel. Registriere dich zum Newsletter und erfahre direkt, wenn er erscheint.