Mit dem Optionsverfall am 19. Juni hat sich das Depot etwas gewandelt. Wir müssen dieses mal deutliche Verluste beklagen. Insgesamt war der Monat doch extrem turbulent, was sich auch im Ergebnis widerspiegelt. Insgesamt entstand ein realisierter Verlust von -243 USD. Gleichzeitig wurden Aktien von BP und der Deutschen Post eingebucht, die im Verlaufe des Monats deutlich unter Druck geraten sind. Auf dem Papier stehen hier weitere 1.000 USD Buchverlust. Damit verzeichnet die Optionsstrategie diesen Monat ein enttäuschendes Ergebnis. Doch der Reihe nach.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

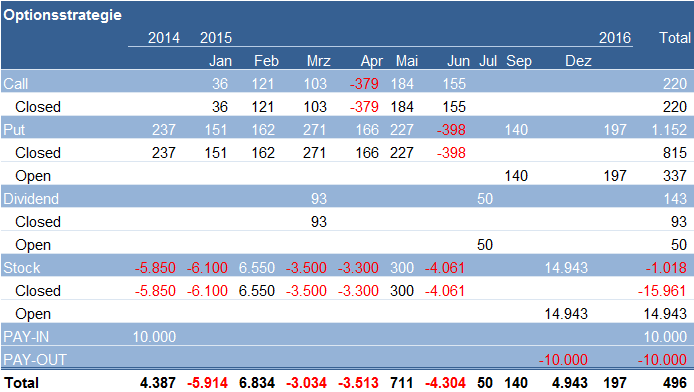

Ergebnisse aus dem Verkauf von Optionen

Betrachten wir zunächst die Prämieneinnahmen. Hier konnten durch Verkäufe von Call-Optionen 155 USD eingenommen werden. Dem stehen allerdings Verluste durch Put-Optionen in Höhe von -398 USD gegenüber. Diese setzen sich aus den Einnahmen für die verkauften Optionen für BP, AT & T, die Deutsche Post und RWE zusammen.

Für BP wurde ein Put bei 43 USD für 1,05 USD verkauft. Bei AT & T hatte ich einen Put 30 bis Januar 2016 für 1,5 USD verkauft und nun nach dem deutlichen Kursanstieg der Aktie für 0,41 USD vorzeitig geschlossen. Der Put 29 für die Deutsche Post brachte 1,36 USD.

Negativ wirkte sich der langlaufende Put auf RWE aus. Hier hatte ich bereits im Juni 2014 zum Strike von 28 EUR einen Put für 1,54 EUR verkauft. Seitdem ist RWE auf weniger als 20 EUR gefallen. Die Aktien wollte ich nun ungern für 28 EUR ins Depot aufnehmen wollte, Normalerweise sieht die Strategie vor, nach der Einbuchung Call-Optionen zu verkaufen. Der Break-Even-Strike von knapp 26 Euro ist aber noch zu weit weg, um hier Call-Optionen mit brauchbaren Prämien verkaufen zu können. Also habe ich mich entschieden, die Put-Option für 8,4 EUR zu schließen, was einen effektiven Verlust von -6,86 EUR bedeutet oder von fast -550 Prozent. Da RWE auch in der Vergangenheit sich von der 20-Euro-Marke wieder erholt hat, erwarte ich auch diesmal wieder bessere Kurse. Aus diesem Grund habe ich mich entschlossen, auf Basis von 20 EUR neue Put-Optionen zu verkaufen — allerdings diesmal nur für eine Laufzeit von 3 Monaten, sodass der Verfall im September erfolgt. Dann sollen im September wieder für 3 Monate weitere Optionen bis Dezember verkauft werden.

Warum habe ich diesen Weg gewählt? Hätte ich die RWE-Aktien gekauft, müsste ich für die 100 * 28 Euro auch 2.800 EUR bereit stellen. Da ich die Trades aber regelmäßig mit Margin finanziere, müsste ich für die Aktien teilweise Geld leihen und entsprechend Zinsen zahlen. Verhindere ich aber eine Einbuchung, muss ich den Kredit nicht in Anspruch nehmen — es fallen also keine Zinskosten an. Zudem ist RWE derzeit extrem negativ belastet. Dadurch sind die Prämien für die Put-Optionen deutlich höher als für die die Call-Optionen.

Entwicklung der gehaltenen Aktienpositionen

Ein Blick auf die Aktienpositionen zeigt im Juni einen Geldabfluss von 4.061 USD, was den Kosten für den Kauf von BP und der Deutschen Post entspricht. Gleichzeitig die Preise für alle Aktien im letzten Monat deutlich unter die Räder gekommen. Dadurch sind aktuell Buchverluste entstanden, die ich in der Übersicht mit berücksichtigt habe. In Summe ergeben sich hier zur Zeit Verluste von -1.018 USD.

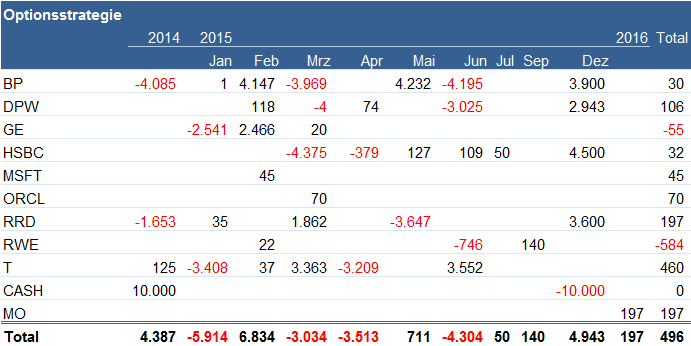

Betrachtet man die Einzelwerte für sich, fällt auf, dass ich mich dennoch mit fast allen Positionen im grünen Bereich bewege. Lediglich General Electric und RWE fallen zum Stichtag durch negative Vorzeichen auf.

Insgesamt beläuft sich der aktuelle Gewinn auf 496 USD, was trotz der deutlichen Verluste im Juni einer Performance von fast 5 Prozent entspricht.

Deutliche Buchverluste sind bei RR Donnelley, HSBC, der Deutschen Post und BP zu verzeichnen. Zur Zeit habe ich auf diese gehaltenen Werte keine Covered Call Optionen verkauft, weil ich kurzfristig von einer deutlichen Erholung ausgehe. Zudem waren die letzten Wochen eher abwärts orientiert, was die möglichen Prämien für Call-Optionen schmälert. Die Strategie ist, auf eine positive Gegenbewegung in den nächsten zwei Wochen zu warten und dann möglichst nah am Kaufkurs wieder Call-Optionen zu verkaufen. Falls erforderlich wäre ich hier auch bereit bis zu 3 Monate Laufzeit in Kauf zu nehmen.

Sollte sich bis zum Juli-Verfall keine Gelegenheit ergeben, werde ich entscheiden, ob von einer weiteren Abwärtsbewegung auszugehen ist. Dann werde ich eine defensive Strategie wählen und nah am Geld monatliche Strikes verkaufen um die Verluste zu beschränken. Bis dahin bleiben die Aktien erst einmal im Depot.

Ausblick

Neu eröffnet habe ich lediglich eine langlaufende Naked-Put-Option zum Strike von 46 USD auf Altria. Der Verfall ist im Januar 2016 und ich konnte Prämien in Höhe von 1,97 USD einnehmen. Der Tabak-Riese ist seit dem letzten Hoch um 55 USD deutlich konsolidiert. Sollten die Aktien bis Januar unter 46 USD fallen, würde Altria zum effektiven Preis von knapp 44 USD ins Depot wandern. Bei einer erwarteten Dividende von 2,22 USD würde dies einer Dividenden-Rendite von 5 Prozent entsprechen, was den Wert für weitere Kursrückgänge absichern sollte.

Würde Altria schon deutlich vorher unter den Strike fallen, werde ich eine weitere Put-Option im Bereich um 40 USD veräußern um den Einstandspreis weiter zu reduzieren. Realistisch müsste hier eine Prämie von 1,5 USD möglich sein, dass sich der Preis auf 42,5 USD senken ließe. Fällt Altria auch unter den zweiten Strike von 40 USD würde der durchschnittliche Einkaufspreis auf 41,25 USD sinken, was meiner Meinung nach eine sehr komfortable Position wäre.

Sollte Altria im Januar über 46 USD schließen, verbleiben die 2 USD je Aktie in jedem Fall auf meinem Konto. Das ist immer noch eine Rendite von 4,3 Prozent.

Hier gelangst du zur vollständigen Übersicht mit dem Verlauf der Optionsstrategie.