Seit August besitze ich die Sunny Card, eine Mastercard von der Santander Consumer Bank. Sie ist damit meine vierte Kreditkarte neben zwei VISA Karten und einer weiteren Mastercard. Damit habe ich bereits entsprechende Vergleichsmöglichkeiten. Nachfolgend möchte ich deshalb meine persönlichen Erfahrungen mit der kostenlosen Kreditkarte beschreiben und mit möglichen Alternativen vergleichen. Dabei werde ich auch den Online-Banking-Bereich der Santander Website inklusive Screenshots vorstellen.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

Warum die Santander Sunny Card? – Die Konditionen

Bisher hab ich neben EC-Karten vor allem die kostenlose VISA Karte der Deutschen Kreditbank und die gebührenfreie MasterCard Gold der Advanzia Bank benutzt und war beim Service mit beiden Angeboten vollends zufrieden. Bei der VISA-Karte hatte mich aber gestört, dass sie keine „echte“ Kreditkarte war sondern das Geld stets am Ende des Monats vollständig vom Girokonto abgebucht wurde. Dadurch fallen zwar keine Kredit-Zinsen an, aber die Möglichkeit seinen Zahlungsspielraum zu erweitern ist äußerst gering. Gerade als fast fertiger Student hatte ich im Rahmen eines berufsbedingten Umzugs hier durchaus bedarf für flexiblere Lösungen.

Mit der Advanzia MasterCard Gold hatte ich endlich die Wahl und konnte die Höhe der Rate endlich selbst bestimmen. Allerdings gefällt mir die Höhe des Kredit-Zinses nicht, der bei fast 20 Prozent (!!!) liegt. Längerfristige Kredite sollte man hier also dringend vermeiden. Zudem beweist der Zins, dass sich ein Vergleich der kostenlosen Kreditkarten unbedingt empfiehlt, die häufig mit einem Girokonto angeboten werden.

Also habe ich mir nach einer weiteren Alternative umgeschaut und bin bei der Santander Consumer Bank fündig geworden. Die Santander Sunny Card ist eine kostenlose MasterCard mit Teilzahlungsfunktion — wie bei der Advanzia Bank. Allerdings liegt der Kreditzins bei nur noch 10,95 Prozent. Der Gebrauch ist kostenlos und auch Jahresgebühren entstehen nicht. Zusätzlich bietet die SunnyCard Rabatt-Möglichkeiten bei der Buchung von Reisen über ein Partner-Portal der Santander Bank. Dies spielt für mich allerdings keine Rolle.

Voraussetzungen und Vorgehen bei der Anmeldung

Die Santander Sunny Card kann grundsätzlich von jedem kostenlos bestellt werden. Dazu musst du nur dieses Online-Formular ausfüllen. Allerdings fordert die Bank Gehaltsnachweise für die letzten 3 Monate. Das Formular inkl. der Dokumente kann dann direkt bei einer Poststelle mit PostIdent abgeschickt werden. Zwei Wochen später flattert dir schließlich bei positiver Bewertung die MasterCard mit Produktbeschreibung ins Haus. Der Anfangskredit betrug wie offiziell beworben 2.000 Euro. Zudem sind die ersten 6 Monate zinsfrei — in meinem Falle also mindestens bis Februar 2013. Die PIN zur Karte kam bei mir etwa eine Woche später per Brief.

Direkt zur Santander Consumer Bank (KLICK)*

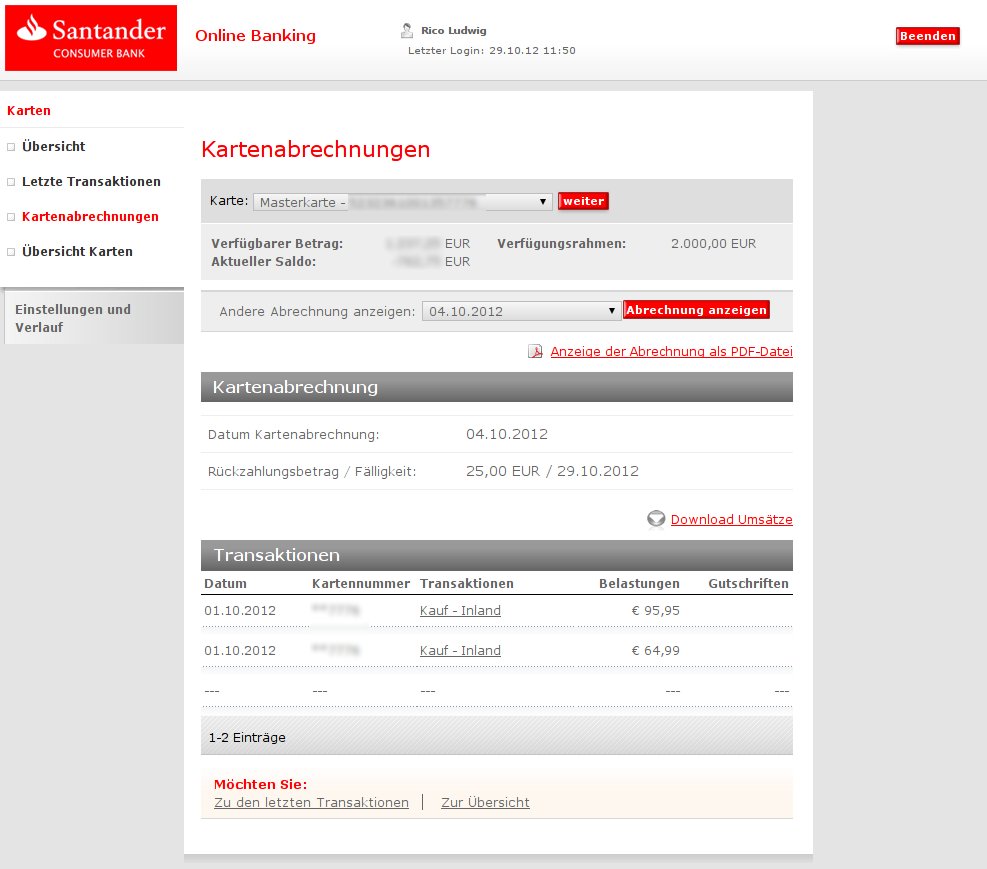

Einsetzen lässt sich die Karte bequem wie gewohnt entweder beim Online-Einkauf oder direkt im örtlichen Ladengeschäft. Probleme konnte ich bisher in beiden Fällen nicht feststellen. Im Folgemonat erreichte mich schließlich die erste Rechnung mit der ausführlichen Aufstellung der getätigten Umsätze und der Aufforderung zur Überweisung des Mindestbetrages von 25 Euro bis zum 30. Tag des Monats. Diese Übersicht wurde zuvor stets postalisch zugestellt, ist aber mittlerweile nur noch direkt im Onlinebanking als PDF einsehbar. Mich persönlich stört das nicht, weil ich sowieso nicht so gern viel Papier rumflattern lasse.

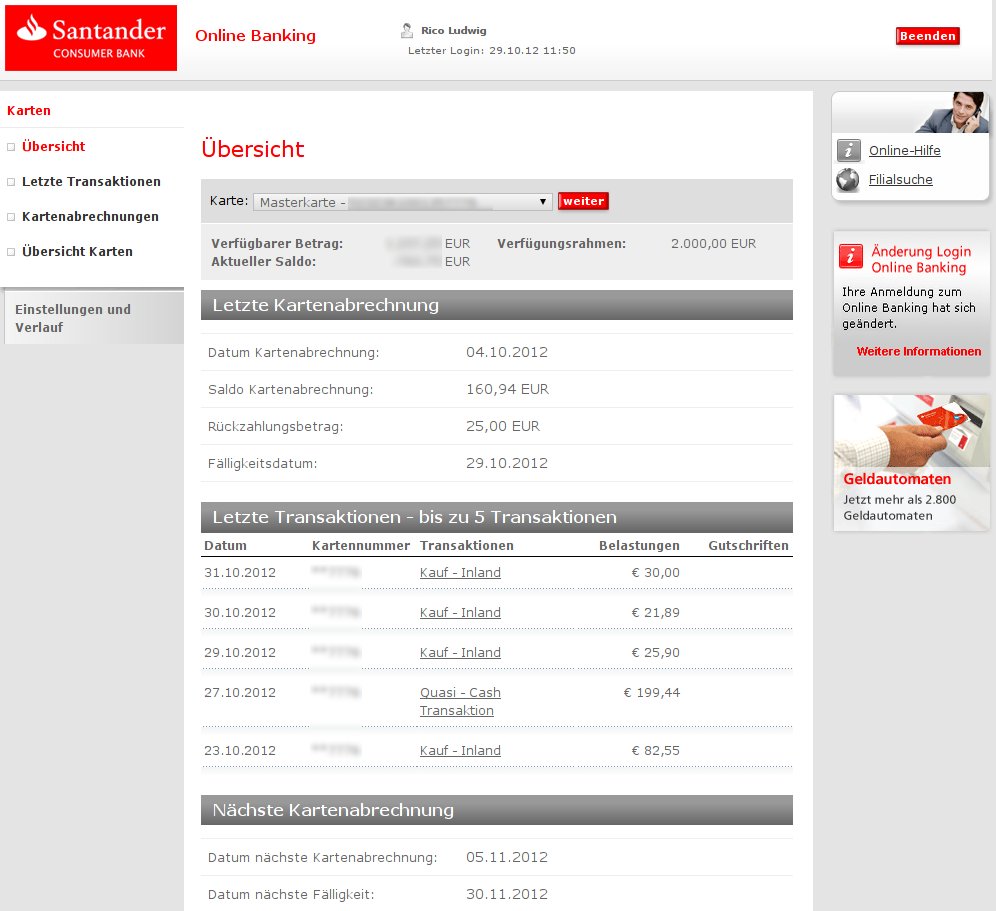

Nutzt du das Online-Banking kann man die Umsätze schon vorher direkt auf der Website nachvollziehen. Damit hat man bei Santander immer die aktuelle Kreditsumme und den entsprechenden Kreditrahmen im Blick.

Vorstellung des Online-Bankings der Santander Consumer Bank

Standardmäßig bietet die Santander Consumer Bank keinen Online-Zugang zur Mastercard. Dieser muss für die kostenlose Kreditkarte extra aktiviert werden, was ich auch dringend empfehlen möchte! Nur damit ist es möglich, Übersicht über die offenen Zahlungsbeträge zu behalten, wenn man nicht gerade ein eigenes Haushaltsbuch führt.

Insgesamt gestaltet sich das Onlinebanking sehr eingängig und übersichtlich. Es gliedert sich in drei wesentliche Bereiche:

- Die übersicht über die aktuellen Transaktionen der Kreditkarte, die täglich aktualisiert wird.

- Die Übersicht über die letzte Kreditkarten-Abrechnung mit dem fälligen Betrag, dem Zahlungstermin und der erforderlichen Mindestrate.

- Eine Übersicht über die letzten Abrechnungen der MasterCard.

Betrachtet man das Online-Banking, findet man ein übersichtliches Informationsportal, bei dem man sich schnell zurecht findet. Es sind keine weiteren Transaktionen möglich, außer die Änderung des Passworts, um den Bereich betreten zu können.

Neben der Umsatz-Übersicht auf der Website können die Zahlungsdetails auch als Excel oder CSV Datei heruntergeladen werden, um sie zum Beispiel offline zu speichern oder zu analysieren.

Cash Call: Santander Kreditkarte als zusätzlicher Dispo

Die Santander Bank bietet über den sogenannten Cash Call die Möglichkeit, sich den eingeräumten Kredit direkt auf sein Girokonto überweisen zu lassen. Damit kann man als Kreditkarten-Inhaber den Kredit nicht nur beim Einkaufen nutzen, sondern auch, um Zahlungsengpässe auf dem eigenen Konto auszugleichen. Wie beim Einkaufen gelten beim Cash-Call die gleichen Konditionen für den Kreditzins und die Rückzahlung in handlichen Raten.

Praktische Erfahrungen

In der Praxis zeigt sich die Mastercard der Santander Bank unkompliziert und zuverlässig. Sie lässt sich überall einsetzen und durch die Übersicht des Online-Bankings ist auch eine Übersicht über fällige Zahlungen gegeben. Man hat dadurch nicht das Gefühl, irgendetwas übersehen zu haben und kann die Kreditkarte auch mit ruhigem Gewissen einsetzen. Dennoch bleibt natürlich durch die Teilzahlungsmöglichkeit auch hier das Risiko der Schuldenfalle.

![]()

Die Santander Consumer Bank bietet die Option, den fälligen Mindestbetrag automatisch vom Girokonto per Lastschrift abzubuchen. Ich empfehle jedoch, diesen Service nicht unbedingt in Anspruch zu nehmen, weil die Gefahr groß wird, durch Bequemlichkeit offene Beträge erst später zu zahlen. Bei einem Limit von 2.000 Euro ist die Schuldenfalle zwar nicht groß, aber kann dennoch schnell schmerzlich werden, wenn einmal ein Engpass droht. Zudem sind trotz relativ niedriger Zinsen auch bei der Sunny Card die Kredite nicht kostenlos sondern teuer zu bezahlen!

Die Santander Sunny Card wäre vorbildlich, wenn auch die Option bestünde, den gesamten Kreditbetrag automatisch vom Girokonto abbuchen zu lassen. Diese Möglichkeit bietet die Bank aber leider gar nicht an. Hier hofft man also offensichtlich auf die Nachlässigkeit seiner Kunden.

Vorteile und Nachteile der Santander Sunny Card

Die Nachteile der kostenlosen Kreditkarte habe ich bereits aufgezählt. Es gibt leider keine Möglichkeit, den fälligen Betrag vollständig vom Girokonto abbuchen zu lassen. Zudem muss man das äußert nützliche Online-Banking manuell freischalten, was zudem nur per Post möglich ist. Damit legt man seinen Kunden für das insgesamt gute Kreditkarten-Angebot unnötig Steine in den Weg. Barauszahlungen sind mit der MasterCard ebenfalls nicht gebührenfrei und sollten vermieden werden. Hat man diese Hürden allerdings umschifft, erscheint die Mastercard als zuverlässiger Begleiter.

Vorteile sind die relativ fairen Kreditzinsen, die mit 10,95 % unterhalb der meisten Dispo-Zinsen liegen. Zudem ist das Online-Banking tagesaktuell. Das ist nicht Standard — die Advanzia Bank bietet hier zum Beispiel nur eine monatliche Übersicht der Abrechnungen.

Welche Alternativen gibt es?

Alternativen zur Santander Sunny Card gibt es reichlich. Ich habe in einem früheren Artikel bereits die besten kostenlosen Kreditkarten in einer Übersicht beschrieben. Die Advanzia Mastercard Gold bietet ohne Gehaltsnachweis bis zu 5.000 Euro Kreditrahmen, verlangt dafür aber hohe Zinsen. Die VISA-Karte der DKB Bank ist ebenfalls kostenlos, bietet aber keine Option zur Ratenzahlung. Dafür lässt sich damit weltweit kostenlos Bargeld abheben.

Fazit

Ich persönlich bin mit der kostenlosen MasterCard von der Santander Consumer Bank äußerst zufrieden. Besonders das Online-Banking begeistert mich und garantiert eine hohe Transparenz. Kosten und Gebühren sind bisher noch nicht angefallen. Als zusätzliches Bonbon bietet die Bank 6 Monate Zinsfreiheit für Neukunden. Man sollte aber vermeiden, diesen Zeitrahmen zu nutzen, um den Kreditrahmen ans Limit zu bringen. Auch bei 10,95 % Zinsen sind das für 2.000 Euro jedes Jahr 220 Euro, die extra fällig werden!

Direkt zur Santander Consumer Bank (KLICK)*

Abschließend bleibt mir damit nur die Erinnerung, dass Schulden auf dem Weg zur finanziellen Unabhängigkeit nur sehr bedingt hilfreich sind und stets mit Bedacht aufgenommen werden sollten! Seid also vorsichtig! Ich nutze die Karte deshalb auch weiterhin nur um für Zahlungen mit der Kreditkarte, die ich spätestens mit Rechnungstellung auch vollständig ausgleiche.

[…] spanische Geldhaus regelmäßig den Kunden mehr finanzielle Freiheit verspricht. Da ich selbst die Santander Sunny Card nutze, bekomme ich die Werbepost immer direkt ins Haus und kann deshalb aus erster Hand […]

Für Menschen, die mit ihrem Geld nicht umgehen können, sind dies hilfreiche Informationen.

Kannst du das näher erläutern?

Kurze Frage: Besteht noch die Möglichkeit an diese Karte zu kommen? Ich hätte nämlich Interesse daran…

Ja, du kannst dich einfach dafür registrieren und die erforderlichen Dokumente einreichen. Dann sendet dir Santander die Karte zu. 🙂

Bei der Registrierung sehe ich lediglich die Kontoeröffnung. Allerdings habe ich nichts von der Sunnycard sehen können. Muss ich erst die Kontoeröffnung durchführen, damit ich online dann die Sunnycard bekommen kann oder wie funktioniert die Beantragung?

ich habe mir das nochmal angeschaut. die Sunny Card gibt es leider gar nicht mehr. Das heißt, du kannst diese auch nicht mehr beantragen. Tut mir leid. Eventuell ist die Advanzia etwas für dich als Alternative?

Alles klar, danke! Dann habe ich das richtig gesehen… Hatte die Hoffnung, dass man die Karte über einen Umweg vielleicht doch noch bekommt. Bei 6 Monaten Zahlungsziel ist die Karte nämlich sehr interessant…

Die Advanzia neben anderen Karten habe ich schon. Es geht mir um finanzielle Optionen mit unterschiedlichen Zahlungszielen, um finanziell flexibler zu sein. Daher wäre die Karte recht interessant gewesen.

Es gibt unter deutscheskonto.org mehrere Karten und Anbieter, die miteinander verglichen werden und dort gibt es auch eine smarte Community, die Vor-und Nachteile zeigt und Kunden, die ihre Meinung aktiv beisteuern mit ihren Erfahrungswerten. Ich hätte sonst dort, wenn die Karte hier über Umwegen zu bekommen wäre, dort einen Gastartikel geschrieben.

Da ich zuletzt von 2015 die Sunny-Card gesehen habe, bin ich davon ausgegangen, dass die Leute, die die Karte mal ursprünglich hatten, auch heute noch haben und mir vielleicht so sagen können, wie man an die Karte kommen kann, daher mein Nachfragen…. Vielen Dank für die Zeit!

Comments are closed.