Die Bilanz und die Gewinn- und Verlustrechnung (GuV) sind besonders für Einsteiger immer wieder ein rotes Tuch. In Wirklichkeit folgt ihr Aufbau und ihre Anwendung einem sehr einfachen Prinzip, das wir nachfolgend am Beispiel eines Limonadenstandes nachvollziehen wollen. Dazu gibt es ein sehr ausführliches Video, das beschreibt, wie ein Unternehmen grundsätzlich funktioniert. Dazu werden Bilanzen, Gewinn- und Verlustrechnungen und die Kapitalflussrechnung am leicht nachvollziehbaren Beispiel eines Limonadenstandes erläutert.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

Wesentlichen Inhalt im Video haben auch die Unterschiede zwischen Eigenkapital und Fremdkapital, die sich aus dem Rückzahlungsrisiko und den Erfolgsaussichten des Unternehmens orientieren. In der zweiten halben Stunde geht es schließlich um die Grundzüge des Investierens, warum langfristiges Investieren Vorteile haben kann und welche Grundsätze man befolgen sollte, um erfolgreich zu investieren.

Das das Video in Englisch ist, möchte ich zum besseren Verständnis die wichtigsten Kernaussagen mit den passenden Screenshots aus dem Video zusammenfassen.

Gründung des Unternehmens

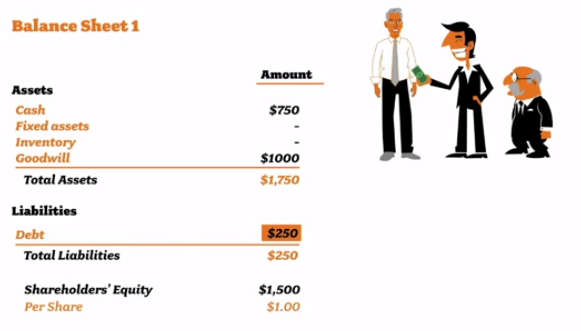

Mit der Gründung des Unternehmens sind einige Voraussetzung zu erfüllen, die sich in der Eröffnungsbilanz wiederfinden. So muss zunächst Kapital bereitgestellt werden, mit dem das Unternehmen betrieben werden kann. Dafür wurde neben der Einlage des Investors auch ein Kredit von 250 Dollar aufgenommen.

Materialeinkauf

Nur mit Bargeld lässt sich aber noch kein Geschäft betreiben. Um den Limonadenstand eröffnen zu können, muss zunächst der Stand selbst gekauft werden (300 Dollar). Zusätzlich sind Rohstoffe wie Limo, Becher und Servietten notwendig, um das operative Geschäft starten zu können.

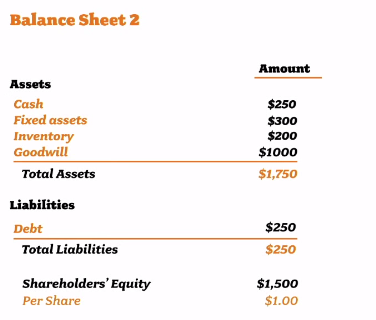

Es wurden folglich 300 Dollar für den Stand und 200 Dollar für Materialien aus der Kasse genommen. Diese ist von 750 auf 250 Dollar abgeschmolzen.

Erfolgsrechnung (Gewinn- und Verlustrechnung

Mit dieser Erstausstattung kann der Laden eröffnet werden. Zusätzlich muss ein Mitarbeiter eingestellt werden, der die Getränke schließlich verkauft.

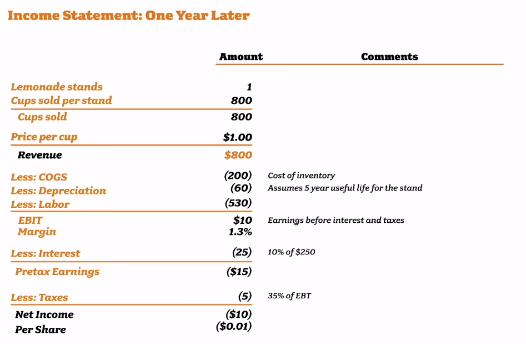

Nach einem Jahr können wir einen Blick auf den Erfolg des Unternehmens werfen: Es wurden alle 800 Becher für einen Dollar verkauft. Zusätzlich finden sich die 200 Dollar Materialaufwand (Aufwand für den Verkauf der Produkte, COGS) in der Erfolgsrechnung.

Hinzu kommen Abschreibungen von 60 Dollar auf den Getränkestand. Sie ergeben sich aus den Anschaffungskosten von 300 Dollar und der Annahme, dass er spätestens nach 5 Jahren ersetzt werden muss (300 / 5 = 60). Der Mitarbeiter schlägt mit 530 Dollar zu Buche.

Schließlich ergibt sich nach einem Jahr ein operatives Ergebnis vor Zinsen und Steuern von 10 Dollar (EBIT, Earnings before Interest and Tax). Davon müssen schließlich noch 25 Dollar Zinsen (10 % auf den Kredit) und Steuern abgezogen werden, die aber noch nicht anfallen, da wir einen Verlust ausweisen.

Eine wichtige Erkenntnis an dieser Stelle ist, dass wir einen operativen Gewinn erzielt haben. Das heißt, dass wir grundsätzlich die Limonade profitabel verkaufen können. Lediglich die Kosten für die Finanzierung wirken sich so stark auf das Ergebnis aus, dass wir wieder in den Verlust rutschen.

Doch lässt sich dieses Problem durch Geschäftswachstum und Reinvestitionen beheben, wie der Blick auf die folgenden 4 Jahre zeigt.

Unternehmensentwicklung

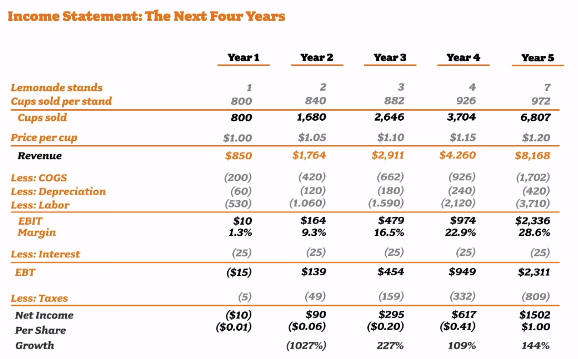

Würden wir das Unternehmen nun weiter betreiben und alle freien Mittel in den Kauf neuer Getränkestände investieren, sieht die Erfolgsrechnung nun wie folgt aus:

Zusätzlich wurden jedes Jahr die Preise für die Limonade leicht angehoben. Dies lässt sich zum Beispiel mit wachsender Markenbekanntheit, Kundenbindung oder einem starken Standort erklären.

Erkennbar wird, dass schon im zweiten Jahr das Nettoergebnis positiv wird, weil nun zwei Getränkestände Geld in die Kasse spülen. Die Kosten für die Finanzierung bleiben gleich. Selbst wenn sich der Verkaufspreis nicht geändert hätte, und wir mit beiden Ständen wieder nur jeweils 800 Becher verkauft hätten, wäre das EBIT von 10 auf 20 Dollar angewachsen, was jedoch noch nicht ganz die Finanzierungskosten aufgewogen hätte.

In den Folgejahren steigt der Gewinn weiter und die Kosten für den Kredit fallen immer weniger ins Gewicht.

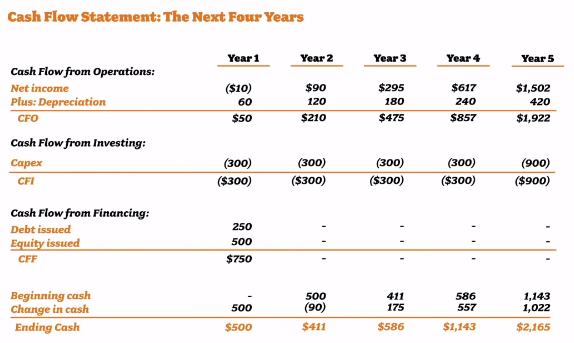

Doch woher kam das Geld für die zusätzlichen Limonadenstände, wenn wir in den ersten zwei Jahren sogar kaum Gewinne erwirtschaften konnten?

Die Antwort finden sich in der Kapitalflussrechnung. Während die Erfolgsrechnung nur darstellt, wie sich die Aufwände den Erträgen in der jeweiligen Periode gegenüber stehen, wird in der Kapitalflussrechnung dargestellt, wohin das Geld tatsächlich fließt.

Wir erinnern uns: In der Erfolgsrechnung haben wir zum Beispiel Abschreibungen von 60 Dollar dargestellt, weil wir annehmen, dass wir in 5 Jahren einen neuen Getränkestand kaufen müssen. Doch fließt das Geld dafür tatsächlich schon im ersten Jahr ab?

In Wirklichkeit bleiben diese 60 Dollar weiterhin in der Kasse. Obwohl wir also Netto einen Verlust von 10 Dollar erwirtschaftet haben, bleibt operativ ein Kapitalzufluss von -10 Dollar + 60 Dollar = 50 Dollar nach einem Jahr. Das heißt, in jedem Geschäftsjahr, dass wir Arbeiten, werden uns operativ 50 Dollar in die Kasse gespült, obwohl wir einen Verlust ausweisen.

Allerdings waren im ersten Jahr auch einige Kosten zu tragen: Der Kauf des Standes schlug sich mit 300 Dollar auf die Kasse nieder und das Inventar hat weitere 200 Dollar erfordert. Da wir aber einen Kredit von 250 Dollar aufgenommen haben und uns der Investor 500 Dollar gegeben hat, konnten wir diese Ausgaben alle tragen.

Wir kommen also zum Ergebnis, dass wir nach einem Jahr wieder 500 Dollar in der Kasse haben. Dieses Geld können wir nun nutzen, um den zweiten Stand für 300 Dollar zu kaufen. Das Material wird nun unterjährig für beide Geschäfte bezogen, sodass sie schließlich gemeinsam betrieben werden können.

Wird dieses System für die folgenden Jahre wiederholt, wächst das Limonaden-Geschäft stetig an und wir zusehends profitabler. Dies erklärt sich dadurch, dass die fixen Kosten nicht im gleichen Maße mitwachsen. Gleichzeitig zeigt die Kapitalflussrechnung, dass dem Unternehmen immer mehr Geld zufließt, dass in neue Stände investiert werden kann.

Fazit

Dieses kleine Beispiel sollte demonstrieren, wie Bilanz und Gewinn- und Verlustrechnung zusammenspielen. In der Bilanz wird immer dargestellt, welche Anlagewerte derzeit in einem Unternehmen existieren (Aktiva) und wie diese finanziert sind (Passiva). In der Erfolgsrechnung werde schließlich zu jeder Periode die Kosten aufgestellt, die dem entsprechenden Umsatz zuzuordnen sind. Wichtig ist hier zu verstehen, dass diese Aufwände nicht zwangsläufig auch Cash-wirksam sind (Wie zum Beispiel bei den Abschreibungen).

Um abschätzen zu können, ob ein Unternehmen tatsächlich funktioniert, muss man also auch einen Blick auf den Kapitalfluss werfen. Eine grobe Orientierungshilfe bietet immer der operative Kapitalfluss: Er sollte in jedem Fall positiv sind, denn nur dann ist das Unternehmen tatsächlich in der Lage, auch Geld einzunehmen.

Mit diesem Grundlagenwissen kann man schließlich die Bilanzen von echten Unternehmen anschauen. Ich starte hier meist bei Finance.Yahoo.com für US-Unternehmen oder bei finanzen.net für deutsche Unternehmen. Dort sind viele wichtige Daten bereits übersichtlich aufbereitet, was für den ersten Überblick sehr hilfreich ist.

Hallo Rico,

super einfache Darstellung der Grundlagen der GuV und Bilanzierung.

Worauf ich bei Fundamentalanalysen achte ist sehr stark der Umsatz. Der Umsatz kann im Gegensatz zum Gewinn eines Unternehmens eigentlich nicht groß verfälscht werden. Somit ist dieser für mich ein guter Anhaltspunkt wo es mit einem Unternehmen hin geht.

Das beste Beispiel ist Amazon. Es gibt dort ein enormes Umsatzwachstum, aber der Gewinn wird immer nahe Null gehalten (mit Absicht). Also können auch Unternehmen ohne Gewinn zu machen, gut zum investieren sein (denn am Ende geht es ja ums investieren).

Gruß

Jan

Hi Rico,

nur eine kleine Spitzfindigkeit:

Ich störe mich etwas an dem folgenden Satz:

„Dafür wurde neben der Einlage eines weiteren Investors auch ein Kredit von 250 Dollar aufgenommen.“

Und zwar konkret an der Phrase „eines weiteren Investors“. Damit wird aus meiner Sicht ausgedrückt, dass es neben dem Herrn mit Schnurrbart bereits einen Investor gibt. Dies ist jedoch nicht der Fall. Unser lieber Bill hat nämlich kein Geld zu Beginn seines Limonadenabenteuers. Also investiert er nicht, sondern denkt sich einen Geschäftswert („Goodwill“) in Höhe von 1000 € aus. Es gibt also bei dieser Unternehmung nur einen Investor und einen Kreditgeber.

Sehr guter Hinweis. Natürlich gibt es nur einen Investor. Das ist auch ein gutes Beispiel, wie man ein Unternehmen gründen kann, ohne Geld zu haben. Ich habe den Text entsprechend angepasst.

Hi Rico,

das ist ja echt anschaulich erklärt.

Eine Sache verstehe ich aber nicht, warum ist das Net Income nach dem ersten Jahr bei $ -10 und nicht bei

$ -15.

Die Steuern fallen doch gar nicht an.

EBT (15) + Taxes (0) = Net Income (15)

Gruß

Phil

Das ist das sogenannte Tax Shield. Bei Verlusten wird der Nach-Steuer-Verlust um die Steuer verringert, weil dieser auf Gewinne angerechnet werden kann. Dadurch entsteht auch die Situation, dass es für einige Unternehmen Sinn macht, möglichst hohe Verluste zu zeigen, um Steuern zu sparen und den Gewinn zum Beispiel über Zinsen an Kreditgeber abzuführen.

Comments are closed.