Am 20. Februar war der Verfallstermin für die Februar-Optionen. Im Rahmen meine Optionsstrategie hatte ich im Newsletter bereits die meisten meiner Käufe angekündigt. Jetzt ist der passende Zeitpunkt die Ergebnisse zu betrachten.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

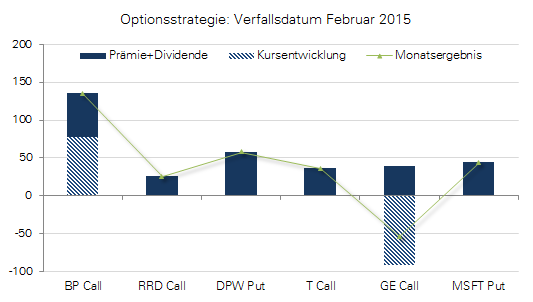

Insgesamt wurden in den letzten 30 Tagen Einnahmen von 267 US-Dollar erzielt. Diese setzen sich zusammen aus 158 US-Dollar Prämien für verkaufte Optionen und 109 US-Dollar Dividenden. Gerade die Dividenden wurden aber bisher noch nicht ausgezahlt, stehen mir aber als Ansprüche bereits fest zu.

Insgesamt stand ein Kapital von knapp 10.000 US-Dollar zur Verfügung, sodass der Cash-on-Cash-Return in diesem Monat bei 2,67 Prozent lag. Pro Jahr entspricht dies einer Rendite von 37 Prozent! Natürlich werde ich diese hohe Rendite nicht jeden Monat erreichen, aber es zeigt zumindest, welches Potential sich hier bietet.

Nicht betrachtet habe ich zudem die Kursgewinne, weil sie im wesentlichen nur Buchgewinne darstellen. Wirklich realisiert wurden allerdings die Gewinne bei BP in Höhe von 77 USD und der Verlust bei General Electric in Höhe von 92 USD. Diese ergeben sich aus dem effektiven Einstandspreis, der bereits die früheren Einnahmen enthält (Aktienkurs-Open in der Tabelle weiter unten).

Im Diagramm lässt sich erkennen, dass fast alle Trades mit einem Gewinn beendet wurden (grüne Linie). Lediglich bei General Electric habe ich mich durch eine ungünstige Strategie in einen Verlust hinein manövriert. Das werde ich weiter unten erläutern. Ansonsten setzen sich die Gewinne aus Optionsprämien und Dividenden zusammen. Kursgewinne möchte ich in Zukunft nur noch Berücksichtigen, wenn es auch tatsächlich zu einem Kauf oder Verkauf der Aktien gekommen ist. Dazwischen haben diese keine direkte Auswirkung — was ja auch den Reiz der Optionsstrategie ausmacht.

Insgesamt habe ich im Februar zwei entscheidende Lektionen gelernt, die ich nachfolgend am Beispiel von General Electric und RR Donnelley erläutern möchte:

Lehre aus General Electric: Die Höhe der Optionsprämien entscheidet über den Erfolg

Im letzten Monate hatte ich den Einstieg bei GE gewagt, weil ich das Unternehmen grundsätzlich als krisenfest und robust erachte. Deshalb habe ich Put-Optionens zum Strike 26 USD verkauft, obwohl General Electric noch niedriger bei 25,70 notierte. Die Put-Option war also „in the money“. Mit der Prämie von 0,58 USD betrug der Puffer nur geringe 0,28 Cents oder knapp 1 Prozent.

Ich schon damals zu einem Strike eingestiegen, der aus zwei Gründen nicht optimal ist: 1. Die Zeitprämie war zu niedrig und lässt damit nur wenig Raum für Profit. 2. Der Strike war zu hoch gewählt. Wenn der Kurs fällt und ich die Aktien kaufen muss, dann wird es schwerer zu diesem Strike Call-Optionen zu verkaufen. Man wird also eher geneigt sein zu einem niedrigeren Strike zu Verkaufen um eine angemessene Call-Prämie zu erhalten. Damit garantiert man sich aber zwangsläufig einen Verlust — egal ob die Aktie sich wieder erholt. Das Kurspotential ist nur bis zum Call-Strike beschränkt.

Dass der Strike zu nah am Kurs gesetzt wird, passiert vor allem dann, wenn die Prämien zu gering sind. Bei GE ist dies fast immer der Fall. Wenn die Aktie bei 25 USD notiert, sind die Prämien für 24 und 26 USD viel zu gering. Man nutzt also nähere Strikes und schränkt sein Kurspotential bzw. Risikopuffer stark ein, weil sich die Aktie kaum bewegen kann ohne dass man an die Strike-Grenzen stößt.

Bei GE kamen beide Faktoren zusammen und ich habe schließlich Calls zu einem viel zu niedrigen Strike verkauft. Mit der Ausübung habe ich mir damit einen Kursverlust von 26-24,5 = 1,5 USD gesichert. Der wurde zwar durch die Optionsprämien abgemildert, bleibt aber dennoch ein Verlust.

Glücklicherweise konnte ich für GE auch die Dividende vereinnahmen. Der Ex-Dividenden-Termin war am 18. Februar und damit kurz vor dem Verfall. Da die Call-Option zu diesen Zeitpunkt bereits „im Geld“ war, hatte ich fest damit gerechnet, dass mir die Aktien schon vorher ausgebucht werden, damit sich der Besitzer der Call-Option die Dividende sichern kann. Allerdings wurde dies Unterlassen und weitere 23 Dollar wandern in meine Kasse.

In Summe beläuft sich der Verlust bei GE damit auf knapp 54 USD.

Lehre aus RR Donnelley: Geduld zahlt sich aus

Bei RRD habe ich letzten Monat gar keine Call-Optionen verkauft, weil der Kurs mir zu niedrig war und ich nicht für diesen geringen Preis verkaufen wollte. Zudem war diesen Monat auch hier Ex-Dividenden-Tag, sodass ich in jedem Fall Einnahmen von 0,26 USD vorweisen kann.

In den letzten Tag hat sich der Kurs so weit erholt, dass wir nun nahe der oberen Trendgrennze von 18 USD notieren. Ich habe daher die Chance genutzt und schon für März 18er Optionen verkauft. Im Nachhinein hätte man sicher noch warten können, aber in der Regel ist es beim Verkauf von Optionen wie beim Aktienkauf: Egal welchen Zeitpunkt man wählt, es ist immer erstmal der falsche.

Mein Fazit hier ist, dass man nicht Optionen auf Krampf verkaufen sollte. Manchmal zahlt es sich aus, einen Monat abzuwarten. In den meisten Fällen lohnt es sich aber, die Optionen möglichst früh zu verkaufen, um eine Hohe Zeitprämie zu erzielen.

In Summe beträgt der Gewinn bei RRD damit 26 USD aus Dividenden-Ansprüchen.

Die Positionen im Detail

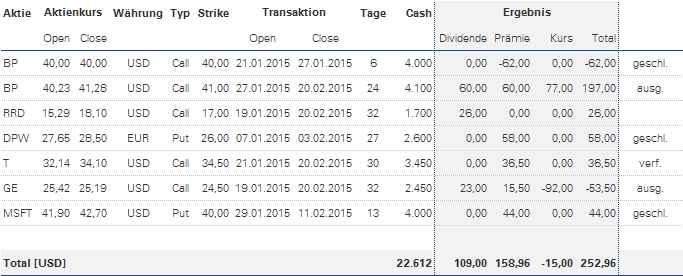

Nachfolgend möchte ich die einzelnen Transaktionen noch in einer Tabelle vorstellen, sodass du erkennen kannst, wann ich welche Transakion getätigt habe.

Erklärungsbedürftig könnte BP sein: Hier hatte ich zunächst am 21. Januar eine 40er Call-Option verkauft. Da BP aber in der Erhohlung relativ schnell an diese Grenze stieß, entschied ich mich schon eine Woche später dafür, die 40er-Option mit einem Verlust von 0,62 USD zurückzukaufen. Stattdessen habe ich eine 41er-Call-Option für 0,60 USD verkauft und damit diesen Verlust weitgehend aufgehoben. Dafür habe ich mir zum Preis von 2 Dollar (inkl. Gebühren) weitere Kursschancen von 100 Dollar eröffnet.

Gleichzeitig war am 11. Februar der Ex-Dividende-Termin für BP, bei dem es weitere 0,60 USD für die Aktionäre geben würde. Befindet sich der verkaufte Call nun „im Geld“, könnte sich der Besitzer die Aktien kurz vorher von mir aushändigen lassen und selbst die Dividende vereinnahmen. Dieses Risiko wurde durch das „hochrollen“ effektiv gemindert — die Dividende wurde wie in der Tabelle dargestellt auch von mir eingenommen. Ausgezahlt wird die Dividende allerdings erst Ende März.

Das heißt, nach einem Monat wurden 60-2=58 Dollar an Gewinn generiert.

Glatt gelaufen ist AT&T. Der Verkaufte Call bei 34.5 USD wurde nicht fällig und ich habe auch hier fast 37 USD eingenommen.

Unter dem Monat habe ich zudem weitere Trades auf Microsoft und die Deutsche Post eingestellt. Beide Optionen habe ich vorzeitig für einen Bruchteil des Wertes zurück gekauft und damit zusätzliche Gewinne von 58 EUR und 44 USD erzielt.

Fazit

Auch diesen Monat ist das Ergebnis positiv. Mit den zusammengerechnet 158 USD an Prämien, den 109 USD an Dividenden und den 15 USD an realisierten Kursverlusten wurde ein Gewinn von 253 USD erzielt.

Ausgebucht wurden BP und GE. Von GE werde ich durch die schwierige Prämien-Situation vorerst meine Finger lassen. Für BP und die anderen Werte werde ich bis März wieder Puts bzw. Covered Calls verkaufen. Ziel sind auch diesen Monat Prämien in Höhe von etwa 250 USD, was einer Rendite von 2 Prozent auf das investierte Kapital entspricht.

Einen Blick auf das Gesamtergebnis vermittelt die Übersicht zur Optionsstrategie.

Aha. Hier hast du meine Frage aus dem Vormonat zu GE schon beantwortet.

Danke!

Comments are closed.