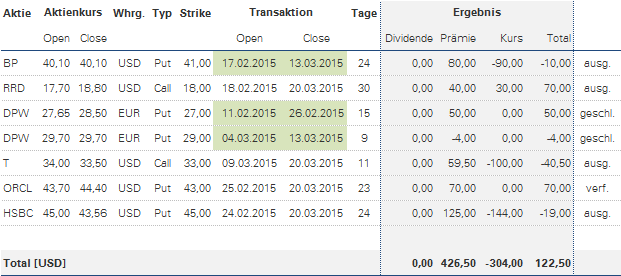

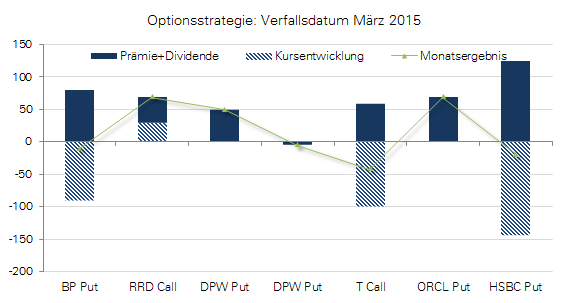

Auch für den März habe ich die Optionsstrategie fortgeführt. Obwohl der Monat allgemein recht stark verlaufen ist, sind die Ergebnisse durch die Optionsstrategie eher gemäßigt ausgefallen. Dennoch konnte ich in Summe einen Depotzuwachs von 122 US-Dollar verzeichnen, der sich aus Optionsprämien, Dividenden und Kursgewinnen zusammensetzt.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

Im Detail betrugen die Einnahmen aus dem Verkauf von Optionen 426 US-Dollar. Dividenden fielen im März keine an. Durch die Kursentwicklung der Aktien fiel gleichzeitig ein Buchverlust von 304 US-Dollar, was im Ergebnis einem Depotzuwachs von 122 US-Dollar entspricht. Alle Einnahmen sind bereits Netto und nach Transaktionskosten. Die 3,50 US-Dollar Gebühr je Optionshandel bei CapTrader sind also im Gewinn bereits berücksichtigt.

Kurse Ergebnisanalyse

Es gibt drei Gründe für dieses Ergebnis: Einerseits lässt der Verkauf von Optionen als Stillhalter definitionsgemäß nur einen beschränkten Gewinn erwarten, sodass ich von den starken Kurszuwächsen einiger Aktien nur beschränkt profitieren konnte. Der zweite Grund ist die Auswahl des Marktes. Während sich gerade der europäische Markt recht stark entwickelt hat, blieb die Performance in den USA eher gemäßigt. Das Optionen-Depot ist aber in den USA übergewichtet und konnte folglich kaum von der Europa-Stärke profitieren.

Der dritte Grund ist die individuelle Auswahl der Aktien: Mit BP, AT&T und HSBC habe ich gleich drei Unternehmen im Depot, die sich derzeit eher in einem neutralen bzw. fallendem Trend bewegen. Entsprechend fressen hier die Buchverluste die Optionsprämien teilweise auf.

Warum verkaufe ich also keine Optionen für steigende Aktien? Weil für steigende Aktien tendenziell geringere Optionsprämien gezahlt werden. Damit sinkt zwar das Risiko, dass der Kurs fällt, gleichzeitig fällt aber auch die Höhe der Einnahmen. Da allerdings der Ertrag eher durch die Prämien als durch die Kursentwicklung generiert werden soll, schaue ich eher, dass ich Werte finde, die hohe Prämieneinnahmen zulassen.

Desweiteren besteht der Grundsatz der Strategie auch darin, Aktien möglichst günstig zu erwerben. Da beim Put-Verkauf die Aktie ins Depot kommt, wenn sie plötzlich fällt, würde ich sie ungern zum Allzeithoch eingebucht bekommen. Also konzentriere ich mich lieber auf Unternehmen, die derzeit hohe Dividenden-Renditen bieten und eine relativ günstige Bewertung aufweisen.

Kommentar zu BP: Vorzeitige Ausübung

Für BP hatte ich im Februar Put-Optionen zum Kurs von 41 US-Dollar verkauft, nachdem mir die Aktien zuvor für eben diesen Preis durch den Call-Verkauf aus dem Depot gebucht wurden. Zwischenzeitlich geriet der Kurs wieder extrem unter Druck und wurde teilweise bis unter 37 US-Dollar herunter getrieben.

Bei diesem Kurs wurde eine Woche vor dem Verfall die Option vorzeitig ausgeübt, sodass ich BP zum Preis von 41 US-Dollar eingekauft habe. Zwischenzeitlich waren hier Buchverluste von über 4 Dollar zu beklagen, doch schon wenig später hat sich der Kurs wieder extrem erholt und steht nun fast wieder auf dem Ausgangspreis.

Ähnlich ist es mit HSBC. Die britische Großbank ist zwischenzeitlich extrem unter Druck geraten, doch in den letzten fünf Tagen vor dem Verfallstermin der Optionen erholte sich der Kurs wieder schlagartig.

In beiden Fällen hätte der Kauf der Aktie zum gleichen Zeitpunkt weder Erträge noch Gewinne zugelassen. Doch unter Berücksichtigung der vereinnahmten Optionsprämien sind die Aktien nun zu vergleichbar besseren Preisen im Depot.

Wichtig ist, dass man die Resultate stets nur mit den Kursen am Transaktionstermin vergleicht. In beiden Fällen war ich damals davon ausgegangen, dass wir bereits sehr geringe Kurse erreicht haben. Ich hätte also in beiden Fällen auch zu diesem Datum die Aktien gekauft und nicht etwa eine Woche später (was sicherlich im Nachhinein die bessere Entscheidung gewesen wäre).

Kommentar zu RRD: Verkauf der Aktien mit Gewinn

R.R. Donnelley wurde am Freitag zum Kurs von 18 US-Dollar verkauft. Zwar war das Unternehmen an der Börse für fast 19 Dollar bewertet, aber man darf sich über entgangenen Gewinn nicht ärgern. Das wird dann klar, wenn man sich die vollständige Strategie vor Augen führt: So wurde RRD schon im letzten Jahr im Dezember durch Put-Verkauf bei 17 US-Dollar im Depot eingebucht. Seitdem habe ich die Dividende von 0,26 US-Dollar, die Put-Prämie für 0,42 US-Dollar und zwei Call-Prämien im Januar und März für 0,35 bzw. 0,40 US-Dollar eingenommen. In Summe entspricht dies 1,43 US-Dollar, sodass ich den effektiven Einkaufspreis von 17 US-Dollar auf 15,57 US-Dollar drücken konnte.

Nun verfolgte der Verkauf für 18 US-Dollar. Es kommt also zusätzlich 1,00 US-Dollar an Kursgewinnen hinzu, sodass insgesamt 2,43 US-Dollar über fünf Monate eingenommen wurden. Das entspricht einem Gewinn von 14,3 Prozent. Hätte ich die Aktie nur einfach für 17 US-Dollar gekauft, wären nur 1,26 US-Dollar an Gewinn angefallen. (Wir erinnern uns, ich hätte die Aktie ebenfalls schon im Februar für 18 Dollar verkauft, weil ich nicht erwartet hätte, dass der Kurs deutlich darüber hinaus geht.)

Hier zeigt sich auch die Gefahr: Bei der Optionsstrategie legt man sich vorab auf bestimmte Kurse für den Kauf und Verkauf der Aktien zu einem Termin in der Zukunft fest. Entscheidend ist das Verständnis, dass man nicht nach dem Verkauf der Optionen rechnet, wie viel Geld man gemacht hätte, wenn man jetzt noch die Aktie hätte. Man muss sich an dieser Stelle fragen, ob man die Aktie tatsächlich so gehandelt hätte. Falls ja, warum wurde die Option dann zu einem anderen Kurs verkauft?

Fazit

Letztendlich ist es in beiden Fällen gleich: Sowohl bei der Optionsstrategie als auch beim direkten Kauf und Verkauf der Aktien: Niemand kauft eine Aktie heute, wenn er denkt, dass sie morgen noch günstiger zu haben ist. Ebenso verkauft heute niemand eine Put-Option, wenn er annimmt, dass der Kurs morgen noch niedriger ist.

In beiden Fällen müsste man die Zukunft kennen. Im Falle der Optionsstrategie hat man jedoch einen gewissen Toleranzbereich durch die Einnahme der Optionsprämie. Gleichzeitig riskiert man eben, auch mal einen Kursanstieg zu „verpassen“.

Die Übersicht zur Optionsstrategie wurde entsprechend aktualisiert.