Der Juli war einer der ruhigsten Monate im Optionsgeschäft bisher. Durch die recht deutliche Korrektur in den Vorwochen sitze ich noch auf einigen Werten, die ins Depot eingebucht wurden. Gleichzeitig waren mir die Kurse zu niedrig, um dafür entsprechende Covered-Call-Geschäfte zu tätigen. Die Annahme war, dass sich die Märkte wieder etwas erholen und sich entsprechend Zeitpunkte zum Verkauf eröffnen. Diese Hoffnung hat sich nur bedingt erfüllt. Aus diesem Grund habe ich die Optionsstrategie um eine defensive Komponente mit sehr großem Risiko-Puffer erweitert.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

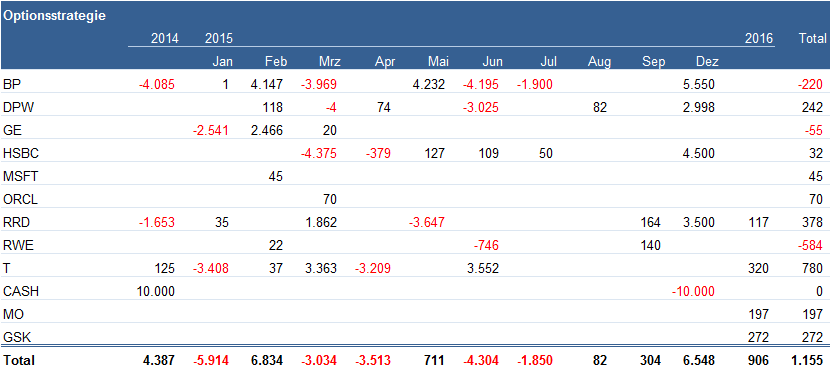

Insgesamt habe ich im Juli lediglich 50 USD Dividende von HSBC eingenommen. Durch die niedrigen Kurse habe ich keine Optionen mit Verfall im Juli geschrieben und kann damit auch keine Optionsprämien verbuchen. Stattdessen habe ich mich dafür entschieden, die Strategie zu erweitern und längerfristige Stillhalter-Geschäfte zu tätigen. Diese zeichnen sich dadurch aus, dass durch die längere Laufzeit auch eine höhe Optionsprämie eingenommen wird. Dadurch wird es möglich, die Strikes deutlich weiter vom aktuellen Kurs zu wählen, was wiederum einen größeren Risiko-Puffer bietet.

Langfristige Stillhalter-Geschäfte mit großem Risiko-Puffer in Bärenmärkten

Bisher hatte ich bevorzugt auf Optionen mit einer Restlaufzeit von ein bis zwei Monaten gesetzt und hier die Strikes nah am aktuellen Aktienkurs gewählt. Der Vorteil war, dass durch die kurze Restlaufzeit ein schneller Zeitwertverfall einsetzt. Der Nachteil bestand darin, dass der Puffer in sinkenden Märkten recht klein war.

Die langlaufenden Optionen mit Verfallszeitpunkten in 5-9 Monaten haben einen deutlich geringeren Zeitwertverfall. Gleichzeitig ist die Prämie in absoluten Beträgen deutlich höher. Dadurch verbessert sich das Verhältnis zwischen Einnahmen und Transaktionskosten und es reduziert sich die Transaktionshäufigkeit durch die längeren Laufzeiten.

Diesen Ansatz erprobte ich erstmals mit AT&T im März, als ich Put-Optionen für Januar 2016 verkauft hatte. Diese konnte ich schon nach 3 Monaten für einen geringen Preis schließen.

Der Juli zeichnete sich durch die Eröffnung von 4 langfristigen Positionen aus, die im Januar 2016 verfallen: Altria, R.R. Donnelley, GlaxoSmithKline und AT&T. Insgesamt stehen hier Prämien in Höhe von 906 USD in Aussicht, wenn alle Optionen wertlos verfallen.

Das Schöne an diesem Geschäft zeigt sich besonders am Beispiel von Altria (MO): Die Put-Optionen beim Strike von 46 USD habe ich für eine Prämie von 2 USD verkauft, als Altria Anfang Juli beim Kurs von 49 USD gehandelt wurde. Damit ergibt sich eine Rendite von 2 / 46 = 4,3 Prozent in rund 6 Monaten. Gleichzeitig kann Altria bis auf 46-2 = 44 USD fallen, bevor ich einen Verlust riskiere. Das ist ein Risikopuffer von (44 / 49) – 1 = 10 Prozent in 6 Monaten. Gleichzeitig erwarte ich für Altria eine jährliche Dividende von rund 2,2 USD für 2016. Beim Einstandskurs von 44 USD würde ich mir also einen stabilen Dividendenzahler mit einer Rendite von 5 Prozent pro Jahr ins Depot holen. Dieses „Risiko“ trage ich gern!

Seit dem Verkauf der Option Anfang Juli ist Altria mittlerweile auf fast 55 USD gestiegen. Die Gefahr, dass die Option ausgeübt wird, ist also deutlich gesunken. Ich könnte die Option schon nach einem Monat für weniger als die Hälfte ihres Preises wieder zurück kaufen und hätte in 30 Tagen eine Rendite von 2,1 Prozent erzielt. Könnte man dieses Geschäft jeden Monat wiederholen, würde ich in einem Jahr eine Rendite von 26 Prozent erzielen lassen — trotz Risiko-Puffer von 10 Prozent, bevor wir Verlust realisieren müssten!

Vorerst habe ich mich allerdings entschieden, die Position weiterhin zu halten, weil sich derzeit keine besseren Alternativen bieten. Zudem muss Altria vom aktuellen Kursniveau 20 Prozent verlieren, bis die Position einen Verlust generiert. Davon gehe ich derzeit nicht aus.

Ähnlich bin ich bei GlaxoSmithKline (GSK) vorgegangen. Dort habe ich Put-Optionen mit Verfall im Januar 2016 zum Strike von 43 USD verkauft und dafür eine Prämie von 2,7 USD erhalten. Verluste entstehen folglich erst, wenn GSK im Januar unter 40,3 USD notiert. Da die Briten aber versprochen haben, ihre Dividende für die nächsten 3 Jahre mindestens konstant zu halten, würde ein Dividenden-Zahler mit einer Rendite von 5,9 Prozent ins Depot wandern.

Ausblick auf den Verfall im August

Im August stehen derzeit nur Call-Optionen auf die Deutsche Post (DPW) zur Disposition. Die Optionen habe ich für 0,75 Euro-Cent beim Strike von 29 EUR verkauft. Derzeit sieht es so aus, als ob dieser Kurs in den nächsten Wochen eher nicht erreicht wird. Konkreteres muss man aber abwarten. Eingebucht wurden die Aktien im Juni als meine 29er Puts ausgeübt wurden. Der effektive Kurs unter Berücksichtigung der Prämien liegt bei 27 EUR.

Gern verkaufen möchte ich noch Call-Optionen auf HSBC. Allerdings ist Ende August wieder Ex-Dividenden-Termin. Mein Ziel-Strike liegt eigentlich bei 47 bis 48 USD, aber dort sind die Prämien derzeit noch zu dünn. Eventuell klappt es in den nächsten Wochen mit einem Covered-Call für September.

Nachgekauft habe ich Aktien auf BP zu 39 und 37 USD. Auch hier warte ich auf eine kurzfristig Erholung, um Covered-Calls um 41 USD schreiben zu können. Bis dahin gebe ich mich mit den 60 Cent Dividende je Aktie zufrieden, was einer Dividenden-Rendite von 6,5 Prozent entspricht.

Hebel, Margin und Leverage Effekt

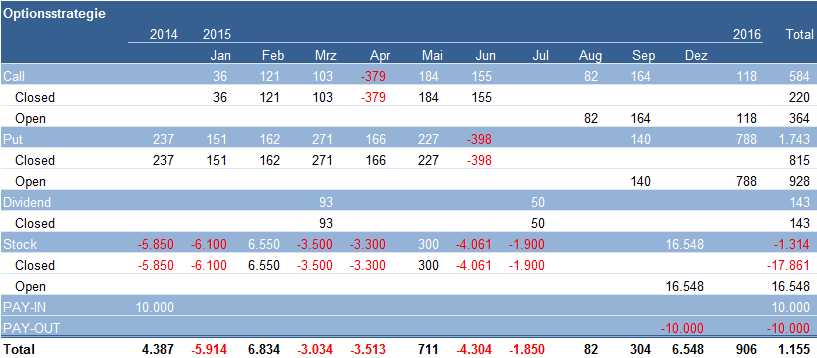

Noch gar nicht berücksichtigt habe ich in meinen Berichten bisher den Blick auf die Margin. Betrachtet man die Summe aller offenen Aktien-Positionen in Höhe von 16.500 USD wird schnell klar, dass sich mit der Anfangsinvestition von 10.000 USD nicht alle Posten bezahlen lassen. Die Strategie ist also keineswegs „Cash Secured“ und weist einen nicht unerheblichen Hebel auf.

Hinzu kommen außerdem die verkauften Optionen für den Januar-Verfall. Hier würden allein für Altria und GlaxoSmithKline weitere 8.500 USD fällig, wenn die Optionen ausgeübt würden.

Insgesamt ist ein Hebel nichts weiter als ein Aktienkauf auf Kredit. Daran ist generell nichts schlechtes, wenn man weiß, worauf man sich einlässt. Prinzipiell fordert mein Broker eine Sicherheit von 25 Prozent der Investitionssumme. Mit 10.000 USD könnte ich also Aktien im Wert von 40.000 USD kaufen. Allerdings besteht dann kein Puffer mehr, wenn die Kurse einmal fallen sollten.

Für den Fall sinkender Kurse sollte man also einen Notfallplan parat haben. Über die Möglichkeiten hierzu werde ich aber in einem eigenen Artikel berichten, weil es den Rahmen an dieser Stelle sprengen würde.

Hier geht es zur Übersicht der vergangenen Performance-Berichte zur Optionsstrategie.

Hallo Rico,

der Hebel, Margin und Leverage Effekt hört liest sich ja schlimmer als bei uns im Devisen- / Währungshandel. Verstehe ich das richtig, dass Du derzeit sozusagen 6.500 USD im Minus bist?

Viele Grüße

FjodorForex

Nein, ich bin im Plus, habe aber 6.500 Euro „geliehen“. Der Depotwert liegt ja 1.150 Dollar im Plus.

Hallo Rico,

ich bin seit wenigen Wochen auch wieder im Optionshandel aktiv (nach ganzen vielen Jahren…) und bin gerade dabei, mich mit den aktuellen Techniken und Möglichkeiten wieder vertraut zu machen. Vielleicht berichte ich auch in meinem Blog mal darüber – weiß aber momentan noch nicht in welcher Form und in welchem Umfang. Mal sehen…

Im Augenblick frage ich mich gerade, wie ich eigentlich bei Stillhaltergeschäften (Cash Covered Short Puts) am sinnvollsten eine Rendite berechne? Wenn ich Deinen Beitrag oben richtig verstanden habe, verwendest Du den Strike als Basis? Macht das Sinn? Warum?

Ich würde vielleicht lieber das gebundene Kapital als Basis nehmen. Das wäre dann in etwa die Margin. Ist aber auch wieder problematisch, da sie sich ja laufend ändert. Welche nehme ich da also? Die Initial Margin? Oder die beim Schließen des Kontraktes? Wie siehst Du das?

Gruß, Der Privatier

P.S.: Verwendest Du außer der TWS von CapTrader noch andere (kostenlose) Tools für Deinen Optionshandel?

Hallo Peter, das hängt von deiner Strategie ab. Bei „Naked“ Positionen würde ich immer das maximal erforderliche Kapital als Basis heranziehen. Wenn du Spreads handelst, macht das natürlich keinen Sinn. Neben der TWS nutze ich übrigens nix weiter. Außer Excel zum Notizen machen. 🙂

Hallo Rico,

wie Du aus meinen Mails weißt, verkaufe ich seit meinem Start vor gut 2 Monaten auch überwiegend langlaufende Optionen, allerdings bislang ausschließlich auf Futures und mit der Maßgabe, dass offene Positionen in jedem Fall vorzeitig geschlossen werden.

Mit der Renditeberechnung tue ich mich da auch noch etwas schwer. Bezogen auf mein Gesamtkapital habe ich im Monat Juli eine hervorragende Rendite von etwas über 7% erwirtschaftet. Dabei achte ich darauf nicht mehr als 50% meines Kapitals als Margin einzusetzen. Würde man daher die Rendite in Bezug auf die eingesetzte Margin berechnen, läge das Ergebnis noch erheblich besser.

Ich bin gespannt, was Du für Erfahrungen machst. Denn auch bei längerfristigen Optionen stellt sich bei einer ungünstigen Entwicklung irgendwann die Frage, ob man nicht vorzeitig die Reißleine ziehen sollte. Ich musste das bereits mehrfach tun und bin (wie man sieht) trotzdem gut gefahren.

Ja, der Juli lief allgemein sehr ordentlich, weil die Vola deutlich nachgelassen hat. Die Reißleine mache ich eigentlich nur von der Strategie abhängig. Da ich in dieser Strategie eher den „Buy-and-Hold“ Ansatz fahre, habe ich natürlich nichts dagegen, die Aktien auch einmal länger zu halten. Deswegen lege ich ja soviel wert darauf, dass auch die Dividende stimmt.

Hallo Rico,

ich lese dein Blog schon längere Zeit und möchte ebenfalls damit beginnen Einkommen mit Optionen zu generieren (das ist kein übermütiges Unterfangen, ich bin mir bewusst, worauf ich mich einlasse und worauf ich achten muss). Allerdings bevorzuge ich es aktuell freies Kapital in mein Depot zu verfrachten, als es für Captrader anzusparen und das Konto dort zu eröffnen. Außerdem fehlt mir die Muße mich mit TWS auseinanderzusetzen, weswegen ich mich erstmal weiterhin mit der Theorie sowie verschiedenen Möglichkeiten, die Optionen bieten, beschäftigen werde. Im Moment verfolge ich deshalb sehr interessiert die Entwicklung deiner Optionsstrategie und bin gespannt was du nach einem Jahr unter dem Strich vorzuweisen hast. Freue mich, wenn du weiterhin so detailliert darüber berichtest.

Viele Grüße,

Marco

Hi Marco, die TWS kannst du ja zum Glück auch ohne Geld im Papertrading testen. 🙂 Ich werde auf jeden Fall weiterhin berichten, was so alles passiert. Das Thema ist unheimlich spannend und vielseitig!

Comments are closed.