Heute möchte ich dir einen aktuellen Trade von mir vorstellen, den ich Ende Januar in meinen Optionskonto eröffnet habe. Es handelt sich um einen sogenannten Short Strangle auf den Rohstoff Öl. Ich bin der Meinung, dass sich damit auf sehr entspannte Weise eine gute Rendite erzielen lässst — ohne zu sehr von den täglichen Kursbewegungen abhängig zu sein. Was ein Short Strangle ist und wie die Position im Detail aussieht, erkläre ich in diesem Artikel.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

Was ist ein Short Strangle?

Bei einem Short Strangle handelt es sich um eine Optionsstrategie, bei der sowohl eine Call-Option als auch eine Put-Option gleichzeitig verkauft werden. Während der Ausübungspreis der Call-Option über dem aktuellen Marktpreis liegt, befindet sich der Ausübungspreis der Put-Option unterhalb des aktuellen Preises. Diese beiden Ausübungspreise definieren einen Bereich, in dem sich der Kurs frei bewegen kann, ohne dass er einen Einfluss auf den möglichen Ertrag nehmen würde. Mein Risiko besteht darin, dass der Ölkurs bis zum Verfall über den Ausübungspreis steigt (bei der Call-Option) oder fällt (bei der Put-Option).

Gleichzeitig erhalte ich für den Verkauf einer Option eine Prämie. Wenn ich nun sowohl einen Call als auch einen Put verkaufe, nehme ich für beide Optionen eine Prämie ein. Mein Vorteil ist jedoch, dass der Ölpreis nicht gleichzeitig steigen und fallen kann. Zugleich besteht die Chance, dass der Ausübungspreis bis zum Optionsverfall überhaupt nicht erreicht wird.

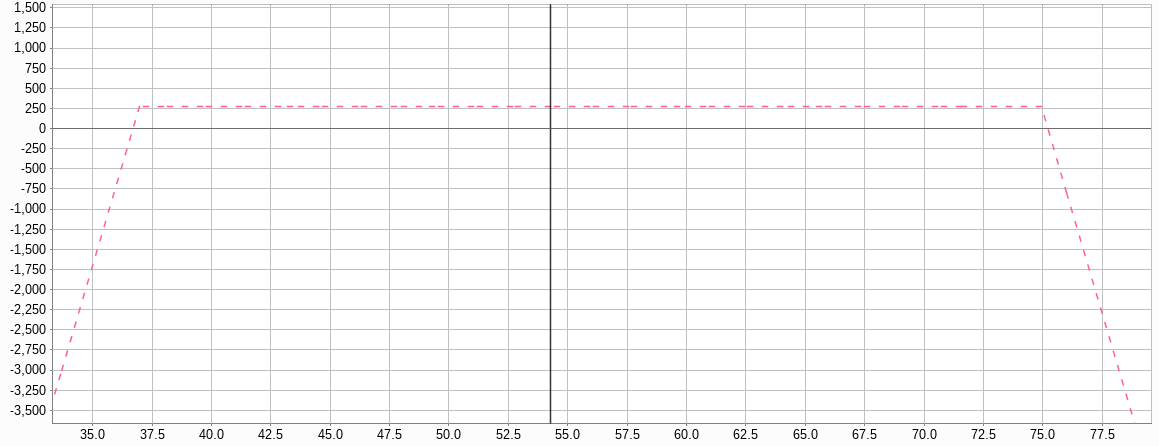

In meinem Depot habe ich die Put-Option bei 37 US-Dollar verkauft und die Call-Option bei 75 US-Dollar. Damals stand Öl bei ca. 55 US-Dollar. Der Kurs darf also bis zum Optionsverfall 36 % steigen oder 33 % fallen, bevor ich meinen Verlust erleide. Das entspricht einem Schwankungsbereich von 38 Dollar.

Wie hat sich der Short Strangle entwickelt?

Eröffnet hatte ich die Position Ende Januar für eine Gesamtprämie von rund 800 US-Dollar. Mittlerweile beträgt der verbleibende Wert nur noch rund 300 US-Dollar. Das heißt, ich habe in drei Monaten bereits über die Hälfte der ausstehenden Optionsprämie verdient. Bis zum Verfall sind aber noch fast 6 Monate übrig.

Das aktuelle Auszahlungsprofil siehst du in folgender Grafik. Dabei wird deutlich, wie weit der Bereich ist, in sich Öl bewegen darf, ohne dass sich irgend etwas an meinen Erträgen ändert.

Da sich Öl derzeit wieder in der Mitte meines Bereiches bewegt, bin ich recht optimistisch, dass ich die Position schon deutlich vor September mit Gewinn schließen kann.

Das Risiko beim Short Strangle

Der Grundgedanke für den Short Strangle ist sehr verlockend. Ich spekuliere darauf, dass sich die Preise nicht allzuweit vom aktuellen Kurs entfernen. Dies impliziert zwei wesentliche Annahmen:

- Die Preisveränderung erfolgt nicht sofort nach der Eröffnung der Position.

- Die Preise verändern sich nur langsam, es gibt also keine plötzliche Rallye oder Kursstürze.

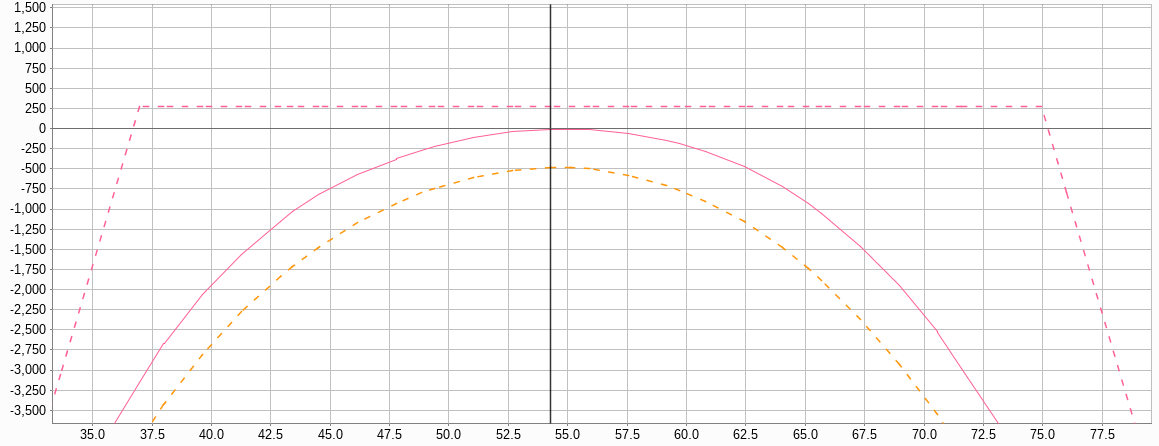

Grundsätzlich gilt, je später die Preisveränderungen auftreten, desto weniger wirken sie sich auf meinen Strangle aus. Ich möchte mir ja nichts vor machen, aber dass Öl in 9 Monaten von 50 auf 75 Dollar steigen könnte, ist nicht unbedingt unrealistisch. Genau ist nicht unrealistisch, dass Öl über diesen langen Zeitraum von 50 auf 37 Dollar fällt. Was aber unrealistisch ist: Dass Öl innerhalb weniger Tage diese starke Bewegung vollzieht. In diesem Fall würde in meinem Depot enorme Buchverluste entstehen.

Wäre Öl zum Beispiel gleich nach der Eröffnung im Januar auf 40 Dollar gefallen, hätte ich in meinem Depot auf Buchverluste von mindestens 2.500 US-Dollar geblickt. Das wäre ein Verlust von über 300 % gewesen! (In nachfolgender Grafik die Gelb gestrichelte Linie.) Wenn Öl plötzlich auf 70 Dollar gestiegen wäre, hätte ich sogar mit mindestens 3.000 Dollar Buchverlust rechnen müssen.

Würden die gleichen Kurse im April erreicht werden (rote Linie), wäre der Buchverlust nur noch bei rund 2.000 US-Dollar. Das ist immer noch viel, aber schon 30 Prozent geringer als vor drei Monaten. Im Juni bedeuten die Marken von 40 bzw. 70 US-Dollar nur noch potentielle Buchverluste von 1.000 Dollar.

An diesen Beispielen wird also ein wichtiger Punkt deutlich: Es ist mit dieser Strategie möglich, deutlich mehr zu verlieren als es zu gewinnen gibt. Manch einem Leser mag es bei der Vorstellung von einem Verlust von 300 % schon um den verdienen Schlaf bringen. Doch treten diese enormen Verluste nur auf, wenn man absolut nichts dagegen unternimmt!

Risikomanagement gehört zur Strategie

An dieser Stelle ist wichtig zu verstehen, dass ich die Position nicht „vergesse“. Optionen müssen meiner Meinung nach stets gepflegt werden. Dies beinhaltet ein angemessenes Risikomanagement, mit dem mögliche Verluste auf ein definiertes Maß beschränkt werden.

So könnte man zum Beispiel die Position einfach schließen, wenn Buchverluste von 1.000 Dollar angefallen sind. Damit würde zu Beginn ein Kursbereich von ca. 47 bis 63 US-Dollar abgedeckt, der sich mit jedem Monat Laufzeit vergrößert.

Weiterhin ist es möglich, die unter Druck stehende Option vom Kurs „wegzurollen“. Würde der Kurs also auf 45 Dollar fallen, müsste der 37er Put auf 33 oder 30 Dollar gerollt werden.

Alternativ könnte in diesem Fall der freie Call zur Steuerung verwendet werden. Dieser würde bei fallenden Ölpreisen schneller wertlos werden, sodass sich der 75er Call mit Gewinn schließen ließe, nur um dann einen neuen Call näher am aktuellen Kurs — z. B. bei 70 oder 65 Dollar — wieder zu eröffnen.

Alle genannten Maßnahmen haben Vor- und Nachteile, die natürlich bedacht werden müssen.

Ich möchte an dieser Stelle keine eindeutige Empfehlung aussprechen, welche Methode zu bevorzugen ist. Tatsächlich ist es so, dass die Wahl der optimalen Anpassung auch von anderen Faktoren abhängt. Beispielsweise haben die implizite Volatilität oder Erwartungen an die zukünftige Kursentwicklung natürlich einen wesentlichen Einfluss auf die Auswahl.

Fazit

Den Trade habe ich auch ausführlich in meinem YouTube-Kanal diskutiert:

Dieses Beispiel sollte dir eine Alternative zu den häufig diskutierten Aktienoptionen mit 30-45 Tagen Restlaufzeit aufzeigen. Ich bin der Meinung, dass man Optionen auch auf langfristiger Ebene erfolgreich handeln kann. Ich mag diesen Ansatz, weil er mich von dem Druck befreit, jeden Monat neue Trades zu finden. Ich habe dadurch deutlich mehr Zeit, mir passende Trades herauszupicken.

Gleichzeitig kann ich mir über mehrere Tage anschauen, ob die Kurse sich wirklich nachhhaltig verändern oder es sich nur um das tägliche Zappeln handeln, mit dem ich am liebsten gar nichts zu tun haben möchte. Ich kann es mir dadurch auch leisten, mal ein bis zwei Wochen gar nicht nach den Trades zu schauen, ohne gleich Angst haben zu müssen, dass etwas anbrennen könnte.

Ein weiterer Vorteil ist, dass sich dieser Ansatz deutlich auf die Gebühren auswirkt. Da ich mit einem Trade 800 Dollar bewege und nicht nur 50-100 Dollar, reduziert sich der Gebührenaufwand von 5-10 Prozent auf nur noch 0,5 Prozent. Wenn ich bedenke, dass ich letztes Jahr fast 1.000 Euro an Gebühren bezahlt habe, wäre das ein Sparpotential von fast 800 Euro …

Hallo Rico,

danke für die Erläuterungen. Ich hätte ein paar Detailfragen, wenn du erlaubst 🙂

Bestimmst du die Strikes anhand des Deltas oder verwendest du einen anderen Anhaltspunkt? Dann würde mich noch interessieren, wie es mit der Margin im Verhältnis zu deinem maximalen Gewinn von 800 USD aussieht.

Viele Grüße

Hi Elmar, gern beantworte ich deine Fragen 🙂

Die Strikes habe ich auf Delta-Basis ermittelt (jeweils zwischen 5-10, gemeinsam ca. Deltaneutral oder ganz leichte Tendenz in die Richtung meiner Marktmeinung)

Die Initial Margin an sich ist sehr gering, aktuell liegt sie bei etwa 1700 Dollar.

VG, Rico

Das hört sich doch gut an!

Zum Verständnis noch: Spielt es eine Rolle, welchen Öl Future du zu Grunde legst? Die späteren Verfallsmonate haben ja immer einen leicht höheren Preis, wenn ich das richtig sehe. Mit abnehmender Restlaufzeit wird also bei ansonsten unveränderten Rahmenbedingungen ein (langsam) fallender Future-Preis zu erwarten sein, oder? Spielt das eine Rolle?

Gibt es ansonsten einen speziellen Grund, warum du diese Strategie auf Öl handelst? Wie schon mal erwähnt, mache ich ähnliches mit dem ESTX50 und fahre damit ebenfalls bislang ganz gut. Aber man ist ja auch für andere Märkte offen 🙂

Korrekterweise prüfe ich den Future, der für die entsprechende Option auch den Basiswert darstellt. Ansonsten unterscheiden sich die Werte meist nur gering, sodass ich für das „charting“ einfach den aktuellen Future nutze. Dass die späteren Futures höhere Preise haben, ist auch nicht immer gegeben. Das hängt vom Zeitpunkt ab.

Ansonsten nutze ich Öl, um mich vom Aktienmarkt zu diversifizieren. Damit verspreche ich mir Einnahmemöglichkeiten, wenn die Aktienkurse gerade wieder weglaufen! Andere Rohstoffe sind zwar noch stärker unkorelliert, aber da muss ich erst noch etwas warm werden. 😉

VG, Rico

Hallo Rico,

das Thema Option ist noch neu für mich und sehr interessant. Da ich jedes Jahr Heizöl tanken muss, sind steigende Preise natürlich schlecht für mich. Ich weiss, das man sich hier mit Optionen absichern kann. Wie genau geht das?

Grüße, Frank

Hallo Frank, danke für dein Feedback! Du hast da in der Tat ein sehr praxisnahes Beispiel, was theoretisch gut passen würde. Hier wird es in der Realität aber schwierig durch die geringen Mengen. Das heißt, die Absicherungskosten werden die Risiken vermutlich übersteigen.

Hier musst du schauen, wieviel Heizöl du tatsächlich verbrauchst. Daraus ergeben sich dann die möglichen Strategien (Kauf eines Call gegen Preissteierungen oder Kauf des Futures, um dir sofort den aktuellen Preis zu sichern).

Das Ganze aber hier im Detail zu erklären, würde leider vollkommen den Rahmen sprengen! =)

In der Regel ist es für Endverbraucher aber meist günstiger, sich einfach eine Preisgarantie vom Lieferant geben zu lassen. 🙂

VG, Rico

Wo findest Du die Symbole für den Basiswert und die zugehörigen Optionen? Wie lauten diese?

Wie siehst Du die Abweichungen von Brent und WTI? Lässt sich da nicht auch was machen?

Hallo Georg, die kann man direkt beim Broker nachschlagen. Da gibt es eine Liste zu allen Symbolen und auch die entsprechenden Optionen dazu.

Den Spread Brent/WTI sehe ich, aber sowas handle ich generell nicht. Ist mir zu stressig und zu spekulativ.

Comments are closed.