Unter Bloggern ist Investment-Porn ja weit verbreitet. Neben den häufig nichtssagenden Zahlenschlachten um die monatliche Performance nimmt dieses Treiben ein immer größers Ausmaß an. Den Unterhaltungsfaktor dieser Daten kann auch ich nichts entgegensetzen. Tatsächlich kann ich mir ein innerliches Grinsen nie ganz verkneifen, wenn wieder neue Rekordeinnahmen verkündet werden. Nur muss sich der Leser bewusst sein, dass die Zahlen ohne alle Details über das Depot im Hintergrund praktisch keine Aussagekraft haben.

Auch ich unterscheide mich an dieser Stelle nur wenig. Einerseits tu ich mich schwer, meine gesamten Finanzen im Web offen zu legen (wer Details wissen möchte, kann mich natürlich jederzeit persönlich ansprechen). Andererseits weiß ich aber auch, dass sich nur auf diese Weise eine Tendenz über den eigenen Erfolg (oder Misserfolg) darstellen lässt.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

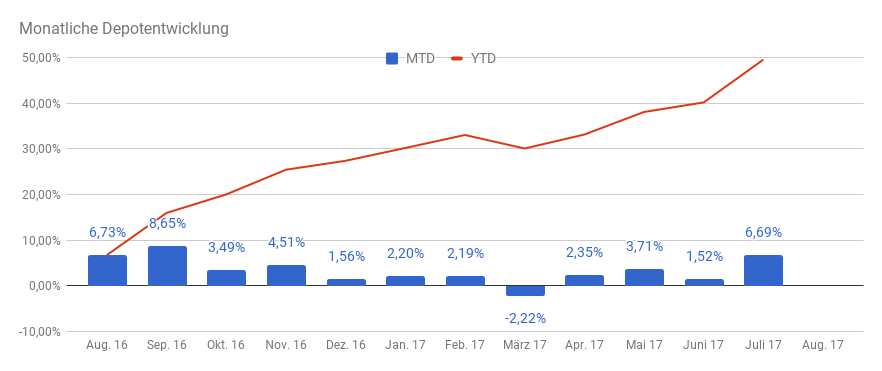

Meine 12-Monats-Performance: 49,54 %

Zum Einstieg möchte ich den ersten Stein werfen: Meine Performance der letzten 12 Monate von August 2016 bis Juli 2017 beträgt atemberaubende 49,54 Prozent. Noch schöner wirds beim Blick auf die folgende Grafik:

Hier ergeben sich gleich zwei interessante Erkenntnisse: Bei fast 50 Prozent pro Jahr konnte ich eine durchschnittliche Rendite von 3,4 % pro Monat erzielen. Das ist jeden Monat ungefähr 30 Mal so viel wie es derzeit in einem Jahr auf deutsche Staatsanleihen gibt.

Außerdem hatte ich einen einzigen Verlustmonat im März 2017. Das heißt ich habe 11 von 12 Monaten mit Gewinn geschlossen! Wer bietet mehr?

Vor- und Nachteile von Performance-Berichten

Auf Blogs hat der Performance-Bericht stets einen wesentlichen Zweck: Er ist bei vielen Schreibern der meistgelesene Beitrag. Allein deshalb ist es für viele Autoren schwer, sich diesem Mittel der Leser-Werbung zu entziehen.

Gleichzeitig kann man sich auf diese Weise wunderbar miteinander vergleichen. Wer ist am besten? Wer hat die höchsten Ergebnisse? Alles schön übersichtlich heruntergebrochen auf wenige Zahlen. Was ist auch sonst wichtiger?

Jedoch gibt es entscheidende Nachteile: Einmal wird praktisch weder definiert, wie die Zahlen ermittelt werden. Damit vergleichen die Rankings Äpfel mit Birnen. Nimmt man zum Beispiel realisierte Erträge oder Buchgewinne?

Die oben dargestellte Performance entspricht der Wertentwicklung meines gesamten Depots — inklusive Dividenden, Optionsprämien und Kursgewinnen. Ich weiß aber, dass andere Kursgewinne (und Verluste) ausblenden, ausschließlich Dividenden darstellen oder sonst irgendeine andere Berechnungsmethode wählen.

Welche die richtige ist? Kann sich jeder selbst überlegen. Vergleichen kann man dann aber nichts mehr.

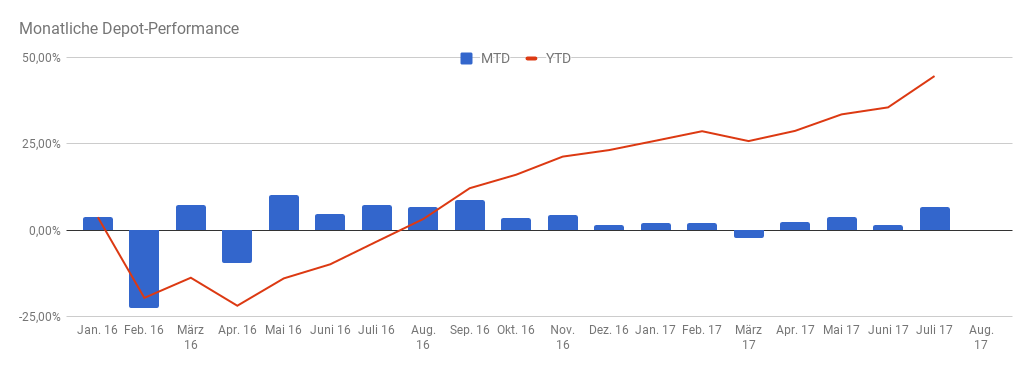

Performance seit Januar 2016: 44,62 %

Weil Performance so schön ist, gibt es gleich noch eine Grafik hinterher: Und zwar die Entwicklung seit Januar 2016 — sieben Monate zusätzlich im Vergleich zu ersten Darstellung.

Was erkennen wir nun? Plötzlich gibt das Bild einen ganz anderen Eindruck! Zunächst einmal gab es lediglich 3 Monate mit Verlust. von 18 Monaten ist das immer noch ein recht ordentliches Ergebnis.

Allerdings bekommt der sogenannte Draw Down nun ein ganz anderes Gewicht: Im Februar 2016 stand das Depot nach dieser Übersicht immerhin knapp 20 % unter Wasser! Dieser Verlust war erst Mitte des Jahres wieder aufgeholt und würde einigen Tradern sicherlich schlaflose Nächte bereiten! Vor allem, wenn sie von dem Kapital leben müssen, dass das Depot abwirft.

Die durchschnittliche monatliche Rendite sinkt in diesem Zeitraum auf 2 Prozent. Wenn man sich überlegt, dass selbst dies über 20 Prozent Rendite pro Jahr bedeuten, ist das doch noch kein Grund schlechte Stimmung zu verbreiten?

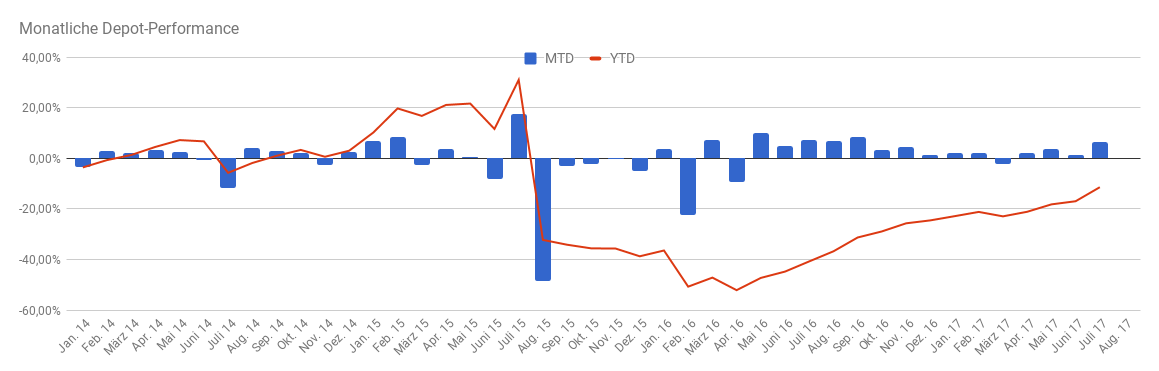

Performance seit 2014: -12 % oder was?

Noch interessanter wirds, wenn wir uns die Performance seit 2014 anschauen. Danach kommen im Moment -12 Prozent heraus. Das heißt, ich habe nach dieser Rechnung in diesem Zeitraum kein Geld verdient sondern sogar verloren!

Aber wie kann das sein? Wenn ich mein Konto anschaue, sehe ich nämlich alles andere als einen Verlust. Tatsächlich bin ich sogar gut im Plus (das musst du mir jetzt einfach so glauben…)

Doch wie kommen diese Ergebnisse zustande?

Rendite ist nicht gleich Rendite

Der wichtigste Unterschied ist, dass die Renditen immer auf ganz anderen Depotwerten aufbauen. So war das Depot 2014 erheblich kleiner als es heute ist. Auch 2015 umfasste das Depot bei weitem noch nicht die Größe, die es heute hat. Im Laufe der Jahre kamen immer wieder Einzahlungen hinzu, die sich positiv auf das Ergebnis ausgewirkt haben.

Einfaches Beispiel: Wenn ich mit einem 5.000 Euro Depot 50 Prozent verliere und anschließend mit einem 100.000 Euro Depot 10 Prozent gewinne, bin ich im Ergebnis immer noch im Plus, obwohl die Rendite erstmal negativ ist.

Die Erkenntnis daraus? Renditen sind erstmal sehr schwierig… — Vor allem wenn zwischendurch Einzahlungen und Auszahlungen im Depot vorgenommen werden. Genau dieser Faktor erklärt auch, warum die Gesamtperformance seit 2014 überhaupt nicht mit der Realität überein stimmt. Hier kommt es schlicht zu Berechnungsfehlern auf Grund der falschen Zahlenbasis!

Genauso schwierig ist aber auch eine absolute Betrachtung, wie das Beispiel deutlich macht. Die 2.500 Euro Verlust hören sich erstmal nicht so dramatisch an, wenn man den tatsächlichen Depotwert dahinter nicht kennt (Verlust von 50 %). Verglichen damit sind die 10.000 Euro Gewinn dann sogar sehr gut. Doch tatsächlich wurde für den Gewinn das 20fache Kapital aufgewendet (100.000 vs. 5.000 Euro)! Die absolute Zahl allein sagt mir also auch überhaupt nichts!

Das ganze sinnvoll zu kombinieren ist natürlich möglich. Einige Broker bieten diese Funktion auch an und erleichtern damit die eigene Erfolgskontrolle. Nun wäre es einfach, einen Screenshot vom Broker zu posten, auf dem die Rendite für den gewünschten Zeitraum dargestellt ist, aber diese Transparenz lässt praktisch kaum jemand regelmäßig zu. Aber warum?

Bei mir ist eine Hürde, dass ich über die letzten Monate meine Depots zusammengeführt habe. Insgesamte nutzte ich bisher drei verschiedene Accounts, die ich nun alle auf einem einzigen Account vereine. So habe ich zumm Beispiel mein Dividenden-Depot vollständig aufgelöst.

Performance-Fazit

Zum Schluss bleibt die Frage nach meiner eigenen Performance nun leider noch offen. Die Performance der letzten 12 Monate stimmt zumindest im Hinblick auf die Kapitalbasis — will heißen, in diesem Zeitraum sind weder Einzahlungen noch Auszahlungen gewesen. Für alle längeren Zeiträume stimmt die Betrachtung leider nicht mehr.

Mein eigenes Excel-Tracking, das ich seit 2005 führe, sagt mir derzeit eine Rendite von 14 % für 2015, 17,4 % für 2016 und 11,9 % für 2017 an. Hier hatte ich so weit möglich versucht alle Zahlungen zu berücksichtigen. Doch zum Ende bin ich auch an dieser Stelle an meiner beschränkten Zeit gescheitert. Das heißt, auch diese Zahlen sind nur ein grober Richtwert.

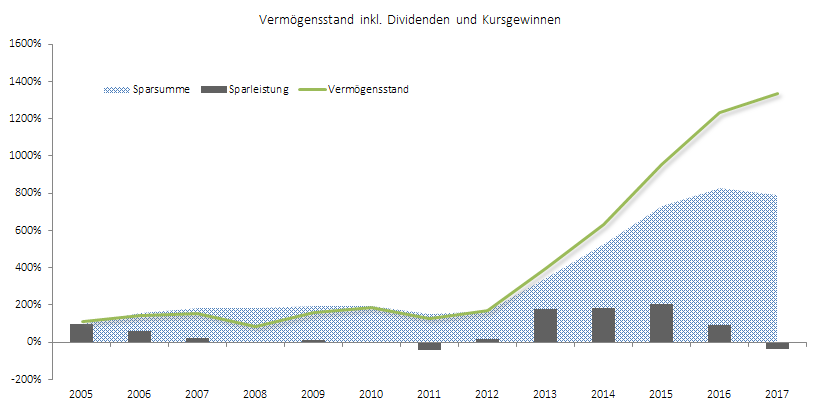

Die Grafik macht deutlich, dass zuletzt praktisch keine weiteren Einzahlungen hinzugekommen sind. Gleichzeitig ist der Gesamtwert des Vermögens gestiegen, sodass sich der Wert der Einzahlungen nahezu verdoppelt hat.

Prüfst du auch jeden Monat deinen Depotwert? Wie handhabst du die Berechnung der Performance oder ist dir das alles gar nicht so wichtig? Ich würde mich über deine Meinung dazu in den Kommentaren freuen!

Hi. Ich würde dir empfehlen, Portfolio Performance einzusetzen (http://www.portfolio-performance.info/portfolio/). Ist kostenlos und du bekommst die für dich passende Rendite-Berechnung (TTWR und IZF) plus Benchmarking gegen den Dax oder Warren Buffett oder was auch immer mitgeliefert. Die gewünschten Dashboards kann man sich schnell und einfach selber zusammenstricken.

Hi Garnix, wie geht das Tool denn mit Optionen um? Habe dort nichts dazu gefunden. Und zieht es die Daten direkt von der Bank oder muss man die manuell eintragen?

Hallo Rico,

du hast schon recht, wenn du sagst, das reine Zahlen wenig Aussagekraft haben. Wenn einer 2000 € Gewinn gemacht hat, der Andere dagegen 20.000 € klingt das erstmal eindeutig.

Wenn man dann aber erfährt, das der mit 2.000 € nur ein 5.000 € Konto hat und der mit 20.000 € ein Millionenkonto, kann man das erst wirklich ins Verhältnis setzen.

Ich selber mache das auf meiner Seite aber auch nicht.. Warum? Da die Performance tatsächlich durch Berechnungsfehler schwankt… Durch den kauf von Optionen z.B. wird die Performance völlig verfälscht, da die gezahlte Prämie direkt als „Verlust“ verbucht wird.

Dafür habe ich aber nicht ganz das Problem mit den Ein- und Auszahlungen. Hier bietet mein Broker die Übersicht der zeitgewichteten Rendite an, welche all das berücksichtigt.

Hallo Martin, wie meinst du das mit den gekauften Optionen als Verlust?

Sehr interessanter Beitrag.

Die „Fehlberechnungen“ bekommst du aber in Excel mit dem Zinsfuss normalerweise hin. Da werden Ein- und Auszahlungen sowie Dividenden bzw. andere Zuflüsse korrekt berücksichtigt.

Davon ab, ich gehöre eher der Fraktion an, die sich allein auf den Cash(flow) konzentrieren und für die % nur Beiwerk sind. Außerdem halte ich von dem ständigen Vergleichen nichts, weil dieses „sich vergleichen müssen“ ein großes Problem in unserer Gesellschaft ist. Und eines, welches die Leute krank macht. Psychologie ist ein extrem schwieriges Feld und ich kann die Details dazu jetzt hier nicht ausführen.

Nur so viel, es ist „gesünder“, wenn man sich auf sich selbst konzentriert. Man setzt sich Ziele und vergleicht dann allein dagegen, ob man seine Ziele erreicht hat oder nicht. Ob dann jemand eher auf harte € oder % geht, ist sein persönliches Ding. Allein das zählt nämlich und es ist dabei völlig egal, ob mein Nachbar jetzt X Euro oder Prozent mehr gemacht hat. Diese Information bringt dir nichts ausser sich schlechter oder besser zu fühlen. Und es ist allein in deinem Kopf, die reale Welt interessiert es nicht. Reine Ablenkung, völlig unnütz.

Es gibt aber zum Glück auch viele Menschen, die dieses Zusammenspiel durchschauen und völlig rational solche Vergleiche sehen. Ich mache ja selbst bei einigen mit und finde es spaßig, sich zu vergleichen. Aber da spielt es dann halt weniger eine Rolle, ob es nun Äpfel mit Äpfel, Birne mit Birne oder gar Äpfel mit Birne Vergleiche sind. Der Spaßfaktor steht im Vordergrund.

Ich selbst habe ein Ziel, die „Rente mit 50“. Ich weiß, wieviel Cash(flow) ich dafür benötige. Und allein das zählt. Wie viel Rendite ich auf dem Weg dahin mache, ist wirklich sekundär, Hauptsache am Ende erreiche ich mein Ziel.

Kurz zurück zum Artikel, es ist trotzdem interessant zu lesen und gut von dir dargestellt, welche Unterschiede es bei der Renditebetrachtung gibt und das die Auswahl der Zeiträume wichtig ist. Hier greift wieder der Spruch, traue keiner Statistik, die du nicht selbst gefälscht hast 😉 … man kann jede Zahl schön aussehen lassen, wenn man weiß wie.

Danke für die Einblicke!

CU Ingo.

Hi Ingo, danke für deinen Kommentar. Ich nutze sowas auch hauptsächlich um mich selbst zu prüfen, wo ich zur Zeit stehe. Mich stört nur an vielen „Einnahmenreports“, dass dort immer nur die Hälfte erzählt wird, sodass sich für den Leser außer „bor ist der gut“ kaum eine Chance zum Lernen von anderen ergibt.

Ansonsten traue ich den Zahlen generell nicht — nichtmal meinen eigenen 😉

Der Cash Flow ist mir auch am wichtigsten, weil ich daraus meine Ausgaben bestreiten muss. Wenn ich aber immer Cash Flow generiere und die Assets dahinter abschmelzen, habe ich auch nichts erreicht. Von daher kann man beides einfach nicht trennen — egal wie langfristig mein Horizont ist.

VG, Rico =)

Hi Rico,

sehr schöner Beitrag. Weil eine Performance relativ „schwer“ vergleichbar gemacht werden kann, habe ich gar keine dargestellt. Dies wurde mir sogar schon öfters angekreidet, ich würde so meinen „Erfolg“ verschleiern. Mir ist das aber vollkommen egal, ob ich nun mit 10 % oder 20 % performed habe. Mir ist der Cashflow, sprich meine Dividende, wichtig. Die steigt Jahr für Jahr. Alles andere macht nur Mühe und kostet mir Zeit. Ich sehe das so wie Ingo, ich habe ein Ziel und wenn ich das erreiche, dann passt das.

VG Alexander

DANKE – endlich spricht jemand aus, dass die monatlichen Performance-Blog-Posts nervig sind und (zumindest mich) nicht interessieren. Jedesmal, wenn der Hinweis auf solch einen Blog-Post erscheint, wird dieser Post ungelesen weggedrückt, sorry. Also: Nichts für ungut, liebe Monats-Performance-Poster 😉

Warum bin ich hier so radikal: Ich glaube, dass die Fokussierung auf monatliche Performance die falsche Einstellung im Hinblick auf langfristigen Vermögensaufbau darstellt. Monatliche Zahlen (noch schlimmer als bei börsegelisteten Unternehmen wo jedes Quartal zählt) werden dazu verleiten, in die Investment-Strategie einzugreifen. Dies ist nachteilig für die langfristige Performance.

Ich glaube, dass ein jährlicher Blick auf die Performance völlig ausreichend ist – persönlich kombiniere ich das mit einem jährlichen Rebalancing: https://meinefinanziellefreiheit.com/2017/03/09/rebalancing/

Viele Grüße

MFF

Ich rechne mir das mehr schlecht, Einzahlungen im Jahresverlauf zum 1.1., Auszahlungen zum Jahresende, Cashbestände zählen mit und reduzieren die Depot-Rendite.

Somit kann ich auch Jahre später vernünfig vergleichen!

Interessanter Ansatz Torsten, das ist zwar mathematisch dann nicht korrekt, aber eine klare Methode, die wenig Fehler zulässt! Muss ich mir auch mal anschauen 🙂

Comments are closed.