Seit dem letzten Blick auf die Performance sind schon wieder sechs Monate vergangen. Im Gegensatz zu vielen anderen Bloggern tu ich mich schwer, hier einen monatlichen Bericht zu verfassen. Dennoch mag ich einen regelmäßigen Blick in die Rückspiegel, um die eigenen Aktivitäten zu bewerten.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

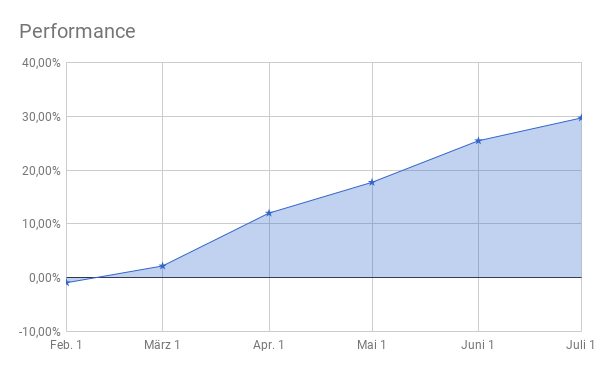

Insgesamt betrachtet lief 2018 bisher zufriendenstellend. Das Depot weist bis zum 30. Juni eine Wertentwicklung von 29,7 Prozent auf und habe damit die Performance von 2017 (26 Prozent) und 2016 (23 Prozent) schon jetzt übertroffen. Die Zukunft muss zeigen, ob die nächsten sechs Monate genauso verlaufen oder ob ich etwas von den Gewinnen wieder abgeben muss.

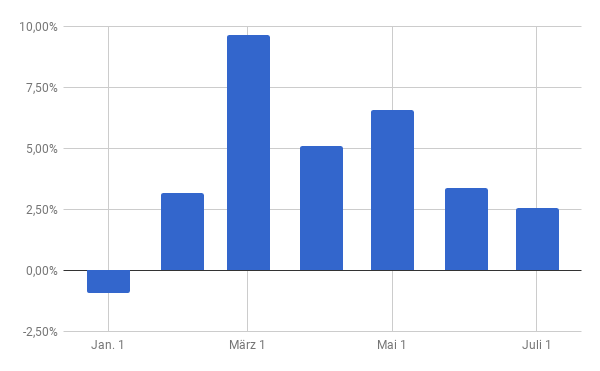

Der stärkste Monat war der März mit einer Performance von über 9 Prozent. Am schwächsten erwies sich der Januar mit einem Verlust von -1 Prozent. Insgesamt gab is in den ersten 6 Monaten nur einen Verlustmonat (Januar) und fünf Gewinn-Monate (Febuar bis Juni).

Im Durchschnitt konnte das Depot um 3,8 Prozent pro Monat zugewinnen. Wenn diese Entwicklung bis Jahresende tatsächlich so anhält, wäre das eine Rendite von 56 Prozent pro Jahr.

Der offizielle Performance-Report aus dem Depot zeigt für die letzten 12 Monate zumindest schonmal, dass dieses Ergebnis nicht ganz abwägig ist:

Die Positionen im Einzelnen

Gehandelt habe ich überwiegend meine Brot-und-Butter-Strategie auf den EuroStoxx 50, die weitgehend Delta-neutral auf Seitwärtsmärkte spekuliert. Dazu handle ich Short-Straddles und betreue sie durch ein aktives Risikomanagement.

Neben den Index-Optionen besteht mein zweites Standbein aus dem Handel von Futures-Optionen — insbesondere in Rohöl, Gold, Sojabohnen und Mais. Erstmals hinzugekommen ist dieses Jahr auch eine kleine Position auf Kakao. Doch die Rohstoffe haben dieses Jahr bisher nur einen geringen Gewinn-Anteil beigetragen. Da die meisten Kontrakte aber noch bis zum Ende des Jahres laufen, kann sich das Blatt aber auch noch wenden.

Den Einzelaktien konnte ich mich ebenfalls nicht ganz entziehen, obwohl ich immer stärker der Überzeugung bin, dass in diesem Bereich langfristig kein nachhaltiges Geld zu verdienen ist. Einerseits sind die Werte untereinander zu stark korrelliert und andererseits schwanken sie einfach zu stark im Verhältnis zu vereinnehmbaren Optionsprämie.

Meine Spekulation auf Foot Locker, die ich auch im YouTube-Kanal vorgestellt habe, konnte ich zwar mit Ertrag beenden, doch brachte die Aktie viel Volatilität ins Depot. Ähnlich lief es auch bei TGT. Hier konnte ich den Trade nach viel hin und her ohne größere Verluste beenden. Im Nachhinein ist mir der mögliche Gewinn die ganze Aufregung aber nicht wert mehr wert.

Deswegen habe ich meinen Ansatz etwas überarbeitet und mich nach defensiveren Werten umgeschaut.

Mittlerweile bin ich bei Werten wie CVS, SO oder T gelandet, die fundamental sehr stark sind und generell einen niedrigen Schwankungsbereich aufweisen. Allerdings bildet hier T meine größte Position, während SO nach dem Anstieg der letzten Wochen erstmal wieder aus dem Raster gefallen ist.

Stategie für das zweite Halbjahr und Fazit

In den kommenden sechs Monaten werde ich versuchen das Depot schrittweise etwas aus dem Risiko zu nehmen und mir damit etwas Pulver für größere Marktkorrekturen nach dem Sommer trocken zu halten. Meine Short-Straddles eröffne ich deshalb nur sehr defensiv. Auch bei Aktien-Investments halte ich mich weiter zurück.

AT&T bleibt hier meine letzte größere Position, von der ich mir aber durch die hohe Dividenden-Rendite starken Support erwarte. Derzeit befindet sich mein Einstandskurs unter 30.50 Dollar, sodass ich hier recht entspannt bin. CVS habe ich noch im Depot und stelle die Aktien weiterhin über Short-Calls bei 70 Dollar zum Verkauf. Auch hier ist der Einstandskurs bei knapp unter 67 Dollar im angenehmen Bereich.

Meine Entscheidung, mich vollständig aus der Direkt-Investition von Aktien zurückzuziehen, habe ich bisher noch kein bisschen bereut. Gewonnen habe ich dadurch mehr Einfluss auf meine Depot-Entwicklung, weniger Abhängig von den täglichen Marktbewegungen und stabilere, planbare Erträge.

Als ich damals mit dem Kauf von Aktien an der Börse eingestiegen bin, hätte ich mir nie träumen lassen, dass diese Ergebnisse einmal möglich wären. Wer sich mit dem Thema Optionen näher beschäftigen möchte, dem empfehle ich die Einführung in den Optionshandel.

Hallo Rico,

deine Short Strangles sind vermutlich erstmal ohne Absicherung. Was tust du, wenn der Kurs des ESTX50 sich in Richtung deiner Strikes bewegt oder diese leicht überschreitet. Bspw. beim Kurssturz im Februar. Dort ging es in einer Größenordnung abwärts, die in etwa die Spanne einer sinnvollen Stranglespreizung betrug. Dann kurzfristig Long Position zu kaufen verhagelt nicht nur den möglichen Gewinn sondern sollte sogar zu einem deutlichen Verlust führen. Wie sieht dein Mangement in so einem Fall aus, insbesondere wenn sich die Kurse kurz nach Eröffnung des Strangles relativ stark gegen deinen Trade bewegen?

Danke und Grüße

In so einem Fall gibt es zwei Möglichkeiten: Ich eröffne eine weitere Position und erweitere damit meinem Profitbereich oder ich rolle die ertragbringende Seite um Gewinne zu realisieren. Das hängt dann wieder von verschiedenen Faktoren ab (Depotauslastung, Erwartungshaltung und Gesamtausrichtung des Depots).

Das sind Strategien, die bei einem Abflauen des Abwärtstrends oder einer leichten Erholung funktionieren. Aber wenn es nach einem 10% Kurssturz um weitere 10% runter geht, sich quasi wahrhaftig ein Crash ausbildet, dann ist es so auch ganz schnell vorbei mit dem Depot, da keine tatsächliche Absicherung besteht. Hier wäre mal ein Backtest mit Einbindung der bisherigen Börsenkrisen interessant, um herauszufinden, ob diese Strategie tatsächlich funktioniert oder frühzeitig zur Schrottung des Depots führt. Leider weiß ich nicht so recht woher die Daten kommen sollen.

Warum denkst du, dass es da schnell vorbei ist mit dem Depot? Man entwickelt sich im schlimmsten Fall mit dem Markt 1:1 mit — genau wie jeder, der sonst nur Aktien kauft. Nur, dass durch das Rollen der anderen Seite (im Crash Fall eben die Call-Seite) sogar noch Gewinne mitgenommen werden, die den Verlust reduzieren.

Ich gehe davon aus, dass du mehrere Kontrakte handelst, da die Performance sonst nicht drin ist. 1 Punkt im ESTX50 sind 10€, bedeutet bei einem Absturz um 10% unter deinen Strike musst du bereits über 3.000€ pro offenem Kontrakt berappen (abzüglich eingenommener Call’s). Ich weiß nicht wie sich ermitteln lässt, wie viel Potential der ESTX50 im Fall der Fälle nach unten hat. Aber ob es immer reichen wird, neue Positionen einzugehen? dass kann auch wie ein Brandbeschleuniger wirken.

Das hängt ja dann vom Hebel ab. Wenn man einen Kontrakt je 30k Depotsumme handelt, wäre der Hebel ungefähr 1:1. Hinzu kommt, dass man sich natürlich unten auch noch Long absichern kann. Damit wird der Draw Down im Depot dann etwas abgeschwächt. Im Moment ist es so, dass bei einem Draw Down von 10 % auf Verfallsbasis erstmal gar nichts passiert. Das heißt, ich komme immer noch ca. +/- Null raus. Das heißt, der Markt muss nachhaltig (über mehrere Monate) deutlich tiefer als 10% notieren, damit im Depot überhaupt etwas passiert. Zwischenzeitlich ist man natürlich der Vola ausgesetzt, aber das ist eben das Los eines Stillhalters…

Hallo Rico! Danke für die Einblicke in Deine Strategien. Mal eine Frage: Rollst Du die im Gewinn liegende Seite des Strangles bzw. Straddles nur auf Dein Ursprungsdelta oder gehst Du zur Prämienerhöhung auch mal „invertet“ (Tastytrade way). Ich bin da für mich noch ein wenig am experimentieren welchen Weg der Strangleadjustierung (gilt ja auch für Straddle) ich als „Standard“ anwenden soll.

Rollst Du wenn ein bestimmtes Verlustlimit erreicht ist (häufig ja 100% FOP / 200% AOP)? Ich bin mittlerweise dazu übergegangen erst bei Erreichen des Strikes zu rollen.

Ich steuer auf Delta-Ebene und mit dem Blick auf das Gesamtdepot. Da ich meist mit Straddles anfange, bin ich beim Adjustieren dann relativ schnell „inverted“, versuche das aber so lang wie möglich zu vermeiden, weil dadurch Verluste eingelockt werden und der mögliche Gewinn gekappt wird. Stattdessen versuche ich so lang wie möglich über neue Positionen das Depot in der Balance zu halten.

Hallo Rico

Bei welchem Delta verkaufst du deine Puts auf den ESTX50 und wie groß ist dein

Risiko in% dabei?

Das sind Straddles, die verkaufe ich ca. ATM bei Delta 0,5. Risiko kann man nur schwer so allgemein beschreiben, weil es von der Messgröße abhängt. Derzeit ist es bei ca. 4 % des Depotvolumens.

Comments are closed.