McDonalds ist eine weltweit bekannte Fastfood-Kette. Das Unternehmen wurde 1940 in Californien gegründet und verfügt mittlerweile über 34.000 Restaurants in 119 Ländern. Derzeit scheint jeder die Burger-Stube als Basis-Investment zu empfehlen. Dabei erscheint ein Einstieg zum Allzeithoch bei Kursen über 100 US-Dollar durchaus gewagt. Wie stellt sich die Situation von McDonalds tatsächlich dar? Lohnt sich eine Investition? Nachfolgende Diagramme und Auswertungen zur Entwicklung über die letzten 10 Jahre werden einen besseren Eindruck vom Unternehmen ermöglichen.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

Das Geschäftsmodell von McDonalds stützt sich auf verschiedenen Pfeilern. Der verkauf von Hamburgern und weiteren Nahrungsmitteln bildet den Grundpfeiler der Fastfood-Kette. Das zweite Standbein sind die Franchise-Gebühren, die McDonalds an den verschiedenen Standorten erhebt.

Zuletzt generiert das Unternehmen einen erheblichen Teil seines Umsatzes durch die Verpachtung der Immobilien, in denen die Franchise-Nehmer die Restaurants betreiben. Die Höhe der Pacht richtet sich nach dem Umsatz des Lokals. Kaum einer weiß, dass McDonalds einer der größten Immobilien-Besitzer der Welt ist.

![]()

Dividenden-Entwicklung

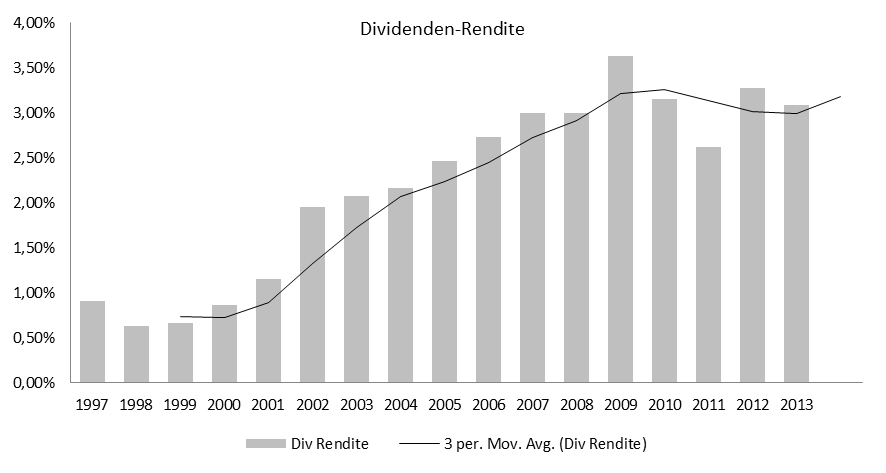

McDonalds zählt derzeit zu den Dividenden-Aristokraten mit einer 37-jährigen Historie. Seit 2003 wurde die Quartalsdividende von 10 Cents je Aktie auf nunmehr 77 Cents je Aktie erhöht. Das Dividenden-Wachstum liegt damit bei 22,6 Prozent pro Jahr. Mit diesem Wachstum verdoppelt sich die Dividende alle 3,5 Jahre. Bei einer aktuellen Rendite von 3 Prozent pro Jahr könnte man also in 4 Jahren mit einer Dividenden-Rendite von 6 Prozent auf den Kaufkurs rechnen.

Seit 1997 hat sich die Dividenden-Rendite von McDonalds von anfänglichen 1 % auf 3 % verdreifacht. Bei einem Kurs von 100 US-Dollar schüttete McDonalds zuletzt 3,08 US-Dollar aus. Damit ist die Rendite historisch gesehen höchst attraktiv.

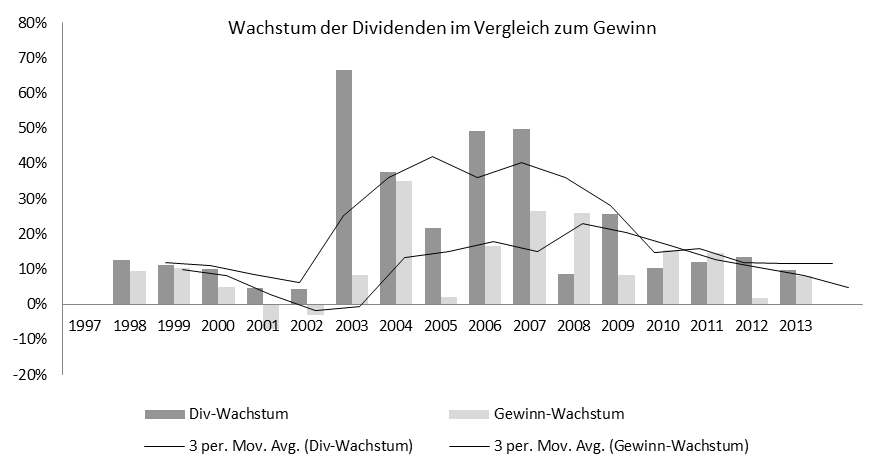

Betrachtet man die Entwicklung der Dividenden im Vergleich zur Entwicklung des Gewinns, fällt auf, dass zwischen 1999 und 2007 die Dividenden deutlich stärker gewachsen sind als der Gewinn. So fiel 2001 und 2002 der Gewinn sogar im Vergleich zum Vorjahr, die Dividende wuchst stattdessen weiterhin und wurde 2003 von 23 auf 40 Cents nahezu verdoppelt.

Auffällig ist, dass sich seit 2008 dieses Bild umgekehrt hat. Seitdem wächst die Dividende wieder deutlich langsamer auf ähnlichem Niveau wie der Gewinn um rund 10 Prozent pro Jahr.

Erklären lässt sich dies beim Blick auf die Ausschüttungsquote (Payout-Ratio). Lag diese 1998 noch bei 15 Prozent, wurde diese seit 2002 kontinuierlich auf 50 Prozent des Gewinns erhöht. Dadurch konnte die Dividende deutlich stärker Wachsten als der Gewinn — es wird aber auch deutlich, dass diese Entwicklung langfristig nicht beibehalten werden kann. Vielmehr lässt sich davon ausgehen, dass die Dividende in den nächsten Jahren maximal mit dem Gewinn steigt oder sogar etwas langsamer wächst.

Würde man das Verhältnis der Dividenden-Rendite von 1 % zur Payout-Ratio zwischen 1998 und 2013 vergleichen, würde McDonalds derzeit bei gleicher Payout-Ratio weiterhin eine Dividenden-Rendite von 1 % erreichen. Damit wird klar, dass das enorme Dividenden-Wachstum einzig mit der Erhöhung der Ausschüttungsquote zu erklären ist. Klar wird damit ebenfalls, dass die Bewertung sich seitdem kaum verändert hat.

Historische Unternehmensbewertung am Aktienmarkt

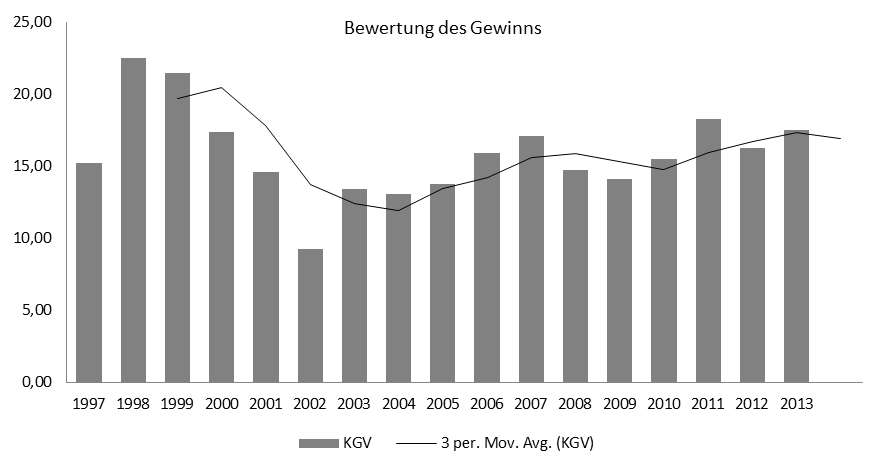

An der Börse wird McDonalds derzeit weitgehend fair bewertet. Das Kurs-Gewinn-Verhältnis (KGV) von circa 18-19 ist langfristig im oberen Mittelfeld. Damit ist die Fastfood-Kette zwar nicht mehr günstig, aber historisch betrachtet auch nicht übertrieben teuer. Gute Chancen für einen Einstieg wären hier lediglich 2002 und 2003 gewesen, als aufgrund des Gewinn-Rückgangs teilweise nur noch ein KGV von 10 bezahlt wurde. Im Nachhinein eine seltene Chance.

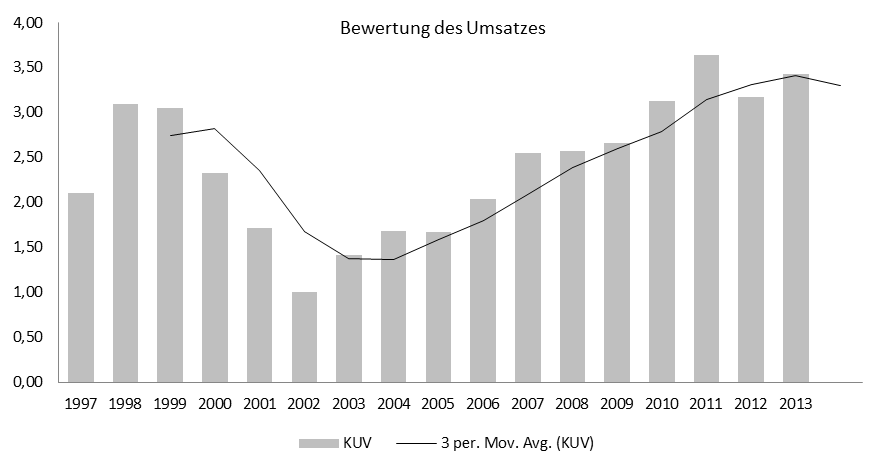

Auch beim Blick auf den Umsatz wurden um 2002 gute Kurse geboten. Mittlerweile wird McDonalds gemessen am Umsatz historisch recht hoch bewertet, sodass hier mittelfristig eher mit einem Korrektur zu rechnen ist, sofern das Unternehmen nicht durch ein entsprechendes Wachstum in die Bewertung hinein wächst. Tatsächlich scheint sich das Verhältnis seit 2011 wieder etwas zu verbessern.

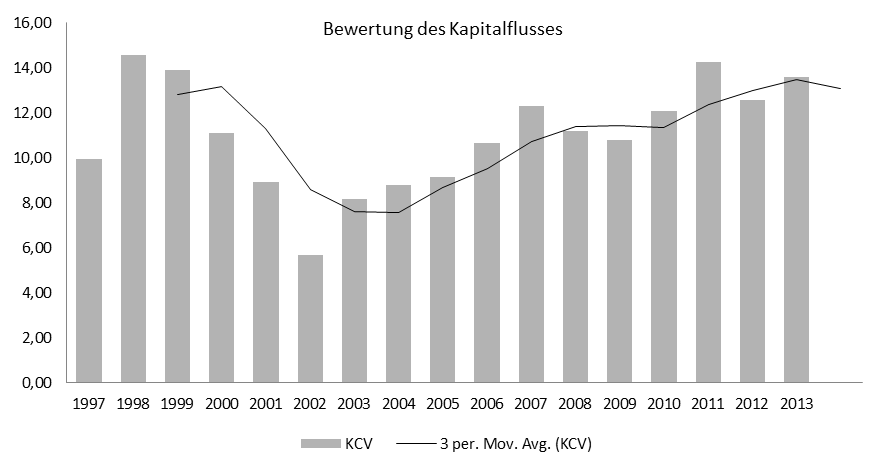

Der Kapitalfluss sagt aus, wieviel Geld tatsächlich in das Unternehmen hinein oder aus dem Unternehmen heraus fließt. McDonalds konnte hier in der Vergangenheit immer mit einem stabilen Cash Flow glänzen. der sich auffällig ähnlich wie der Umsatz entwickelt. Das deutet darauf hin, dass die Fixkosten vergleichsweise moderat sind und das Unternehmen sehr stark von der Geschäftsentwicklung profitiert. Beim Blick auf das Geschäftsmodell mit umsatzabhängigen Pachtgebühren und Lizenz-Kosten lässt sich dieser Fakt auch leicht bestätigen. Je besser es den Restaurrants geht, desto mehr verdient auch das Unternehmen.

Rentabilität des Geschäfts

Sehr positiv sieht die Profitabilität von McDonalds aus. Das Unternehmen konnte die Umsatz-Rentabilität von 15 auf 20 Prozent steigern. Das heißt, an jedem 1-Euro-Burger bleiben bei McDonalds 20 Cents in der Kasse.

Derzeit liegt die Eigenkapital-Rendite von McDonalds bei 5,4 Mrd / 15,3 Mrd = 35,3 Prozent. Die Gesamtkapital-Rendite beläuft sich auf 5,4 Mrd / 35 Mrd auf rund 15,4 Prozent. McDonalds ist damit weiterhin höchst profitabel bei stabilen Ergebnissen.

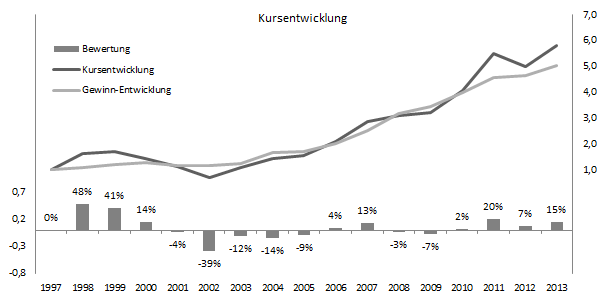

Betrachtet man die langfristige Entwicklung des Aktienkurses so fällt auf, dass der starke Anstieg der letzten Jahre sich mit dem starken Gewinnwachstum erklären lässt. Sowohl Kurs als auch Gewinnwachstum haben sich abgesehen von einigen Schwankungsunterschieden weitgehend synchron entwickelt.

Vergleicht man die Abweichungen des Aktienkurses lässt sich damit auf eine mögliche Überbewertung oder Unterbewertung schließen. So hat sich der Kurs um 1998 bis 2000 deutlich besser entwickelt als der Gewinn, was auf eine Überbewertung hindeutet. Ab 2001 ist der Gewinn nicht mehr gewesen, was in deutlichen Kursabschlägen resultiert ist. Dadurch spiegelte der Kurs bis 2005 nicht die Entwicklung des Gewinnes wider. 2002 kam es sogar zu einem Kursabschlag von nahezu 40 Prozent. Seit 2006 hat sich der Kurs wieder dem Gewinn angenähert und bewertet die Gewinne von McDonalds sogar mit einem Aufschlag zwischen 15 und 20 Prozent.

Marktanalyse

Letztendlich bleibt der Blick auf den Markt und die Konkurrenten. Die größten Bekannten sind Burger King als direkter Konkurrent oder YUM Brands mit Kentucky Fried Chicken oder Pizza Hut. Im Cafe-Geschäft zeigt sich insbesondere Starbucks als starker Wettbewerber. Zudem gibt es zahlreiche regionale Wettbewerber, die ebenfalls das Geschäft des Unternehmens angreifen. Dennoch sind die Geschäftsmodelle stets verschieden, sodass sich hier immer ein Unterscheidungsmerkmal finden lässt, durch das sich McDonalds klar abgrenzen kann.

Letztendlich muss man feststellen, dass McDonalds in seiner 70-jährigen Geschichte ein extrem spannendes und robustes Geschäftsmodell aufgebaut hat. Die verschiedenen Einnahmequellen aus Pachtverträgen, Lizenzen und Restaurant-Betrieb sorgen für eine hohe Stabilität der Erträge. Das weitreichende Filialnetz macht zudem von lokalen Geschehnissen weitgehend unabhängig. Zu guter letzt lassen sich die Preise durch die Menü-Vielfalt und Variation gut angleichen.

Ein wesentliches Alleinstellungsmerkmal ist das weltumspannende Distributionsnetz der Lebensmittel. Obgleich auf lokale Bedürfnisse Rücksicht genommen wird, sind die bekannten Produkte weltweit vergleichbar und entsprechen einem vergleichbaren Standard.

Das Filialnetz mit Restaurants in besten Lagen verspricht langfristig starke Umsätze, egal welche Produkte letztendlich verkauft werden. Ziel von McDonalds muss da daher sein, die Marke positiv zu stärken und das operative Geschäft so weit zu optimieren, dass Schwankungen bei Nahrungsmitteln und Löhnen sich nicht mehr stark auf die Ergebnisse auswirken können. Generell ist man hier mit dem Wachstum der Margen auf einem guten Weg.

Kaufen oder nicht?

Ich selbst habe seit einigen Monaten einen Call auf McDonalds mit Basiskurs 90 US-Dollar im Depot. Das Unternehmen ist grundsolide und daher tatsächlich zum aktuellen Bewertungsniveau ein aussichtsreiche Investition. Die Dividenden-Rendite bewegt sich im historisch auf hohem Niveau, sodass die Chance zum Einstieg mit diesem Auszahlungsverhältnis wohl in Zukunft seltener gegeben sein wird. Dennoch: Der Gewinn lässt nach und die Ausschüttungsquote ist bereits bei 50 Prozent. Vom bisherigen Dividenden-Wachstum sollten sich Investoren nicht verleiten lassen. Ich gehe hier in den nächsten 5-10 Jahren eher von Dividenden-Steigerungen um 10 Prozent aus. In 10 Jahren wäre damit eine Dividenden-Rendite auf den Einkaufspreis von derzeit rund 7,7 Prozent möglich.

Betrachtet man den aktuellen Bewertungsaufschlag im Vergleich zur Gewinnentwicklung, so bieten sich im Moment für McDonalds auf fundamentaler Sicht keine Kaufkurse. Das Unternehmen ist zwar historisch nicht übertrieben bewertet sondern weitgehend fair, aber für ein Schnäppchen reicht es hier noch nicht. Interessante Kurse wären für mich derzeit unter 90 US-Dollar zu finden, wenn man ein Gewinnwachstum von 10 Prozent für 2013 annimmt. Ich halte damit die aktuelle Stimmungsmache für die Franchise-Kette als Depot-Stabilisator für gefährlich.

Sehr informativ, da kann ich doch noch einiges dazulernen.

Danke Paul!

[…] dieser Gewinn nicht groß sein muss, beweist ein einfaches Beispiel wie McDonalds. Der Burger-Brater verfügt über 35.000 Restaurants in 119 Ländern der Welt. Wenn in jedem dieser […]

Comments are closed.