Microsoft ist eines der erfolgreichsten Software-Unternehmen der Welt. Seit der Gründung 1975 hat Bill Gates die Firma zum größten Anbieter für integrierte Software-Lösungen aufgebaut. Kein anderes Unternehmen ist so stark im Informationszeitalter verankert wie Microsoft. Doch wird Microsoft auch in Zukunft noch die erste Wahl sein? Nachfolgend soll ein Blick auf die Unternehmenskennzahlen klären, wie Microsoft derzeit an der Börse bewertet ist und ob das Geschäft für Investoren weiterhin stabile Renditen und sichere Dividenden verspricht.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

Als erstes wird Microsoft immer mit dem Betriebssystem Windows oder der bekannten Microsoft Office Suite in Verbindung gebracht. Hinter Microsoft verbirgt sich aber auch die Spielekonsole XBox 360, der Internet-Telefonie-Dienst Skype oder der Email-Service Hotmail, welcher derzeit nach Outlook.com migriert wird. Zusätzlich bietet Microsoft eine starke Infrastrukturbasis für jegliche Form von Informationsmanagement — vom Documenten-Management mit Sharepoint über Datenbanken wie Microsoft SQL Server bis hin zu analytischen Systemen (Stichwort „Big Data“).

Bildquelle: Wikipedia

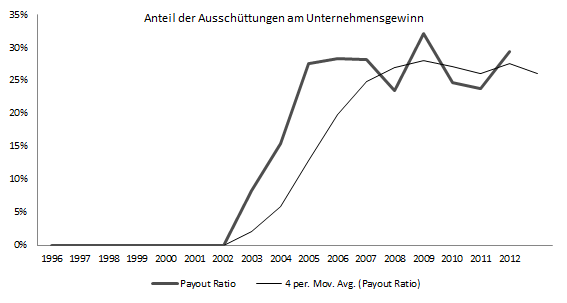

Dividenden-Entwicklung

Die erste Dividende hat Microsoft 2003 gezahlt und erreichte beim damaligen Aktienkurs eine Dividendenrendite von 0,5 Prozent. Seitdem sind die Ausschüttungen kontinuierlich gewachsen. Derzeit liegt die Dividenden-Rendite bei rund 3 Prozent. Jährlich stieg die Dividende um über 20 Prozent.

Der Blick auf die Payout-Ratio oder Ausschüttungsquote zeigt, dass Microsoft relativ schnell einen Zielbereich von 50 Prozent vom Gewinn erreicht hat und dieses seit 2008 auch erfolgreich hält. Seitdem wächst die Dividende praktisch mit dem Gewinn. Das Verhältnis kann man insgesamt als ausgewogen bezeichnen, zumal es Luft für mögliche Schwächephasen lässt. Höhe Quoten würde ich bei einem Technologie-Konzern aber nicht unbedingt sehen wollen, obgleich die Barkasse für Zukäufe und Investitionen derzeit ebenfalls prall gefüllt ist.

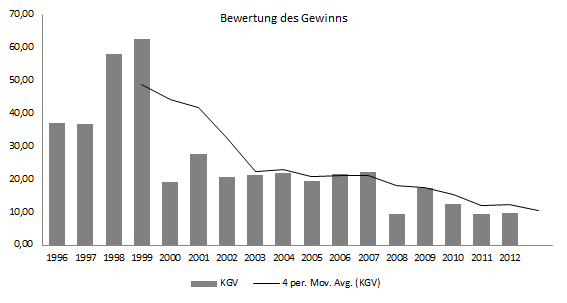

Historische Unternehmensbewertung am Aktienmarkt

Aus fundamentaler Sicht ist auch die Bewertung des Unternehmens am Aktienmarkt von Interesse. Dafür werden üblicherweise das Verhältnis bestimmter Bilanzkennzahlen gegenüber dem Kurswert betrachtet. Das Kurs-Gewinn-Verhältnis von Microsoft ist über die letzten 10 Jahre deutlich gesunken. Wurde dem Unternehmen im Technologie-Boom um 2000 noch ein KGV jenseits von 20-50 zugebilligt, liegt das aktuelle KGV um 10. Bedenkt man, dass Microsoft den Gewinn noch immer jedes Jahr um starke 15-20 Prozent steigern kann und als Quasi-Monopolist die Grundlage moderner Datenverarbeitung in den meisten Unternehmen bildet, lässt sich das KGV als historisch günstig beschreiben.

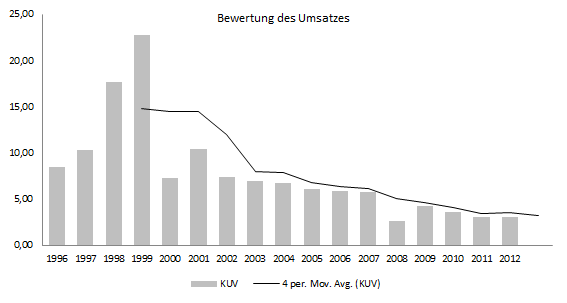

Ein gleiches Bild zeigt sich beim Verhältnis vom Kurs zum Umsatz. Auch hier hat die Bewertung stetig abgenommen und erreicht derzeit historisch niedrige Werte.

Zuletzt offenbar der Blick auf das KCV wenig Überraschungen. Das Geschäftsmodell von Microsoft bietet extrem stabile Zahlungsflüsse, die auch hier zu einem stetig sinkenden Bewertungsverhältnis führen.

Rentabilität des Geschäfts

Neben der Bewertung am Aktienmarkt ist auch die Rentabilität des Geschäfts wichtig. Hier kann man feststellen, dass Microsoft seit jeher eine kontinuierliche Umsatzrendite um 20-30 Prozent erreicht. Damit verdient das Unternehmen an jedem verkauften Office-Paket für 80 Euro im Schnitt 15-25 Euro.

Bewertung und Geschäftsentwicklung

Betrachtet man die Entwicklung des Aktienkurses im Verhältnis zur Entwicklung des Gewinnes, wird die Unterbewertung von Microsoft deutlich. Während sich der Gewinn in den letzten 10 Jahren verdreizehnfacht hat, stieg der Aktienkurs im gleichen Zeitrum nur um 300 Prozent. Dies lässt sich zwar einerseits mit der zwischenzeitlich hohen Bewertung erklären, doch diese war bereits kurz nach dem Crash abgebaut. Seitdem sind die Preise der Aktien deutlich zu gering bewertet. Potential wäre hier mindestens für eine Kursverdopplung.

Marktanalyse

Der Blick auf den Markt ist schwer zu fassen. Das Unternehmen ist sehr breit aufgestellt, obgleich Endnutzer häufig nur den Bereich Windows und Windows Live Division oder Entertainment kennen. Für Geschäftskunden spielt Microsoft aber vor allem auch im bei der Beratung, der Software-Entwicklung und der Geschäftsprozess-Automatisierung eine wichtige Rolle. Damit arbeitet man im gleichen Feld wie IBM, SAP oder Oracle. Microsoft selbst beschreibt für das Unternehmen 5 Geschäftsbereiche:

- Windows & Windows Live Division

- Server & Tools

- Online Services Division

- Microsoft Business Division

- Entertainment & Devices Division

Für die Zukunft darf man sich von allen Bereichen eine starke Entwicklung erhoffen. Windows wird durch das Windows Phone ergänzt, das mit Skype auch einen starken Partner im PC-Bereich erhält. Zudem bietet es eine Schnittstelle zu Konkurrenz-Plattformen und damit weiteres Potential für Neukunden. Besonders im Geschäftsbetrieb, der zunehmend globalisiert stattfindet, dürfte eine günstige Möglichkeit seine Kollegen und Partner telefonisch zu erreichen zusätzlichen Nutzen bringen. Der Schritt, Office in Zukunft als Abo anzubieten, dürfte die Nutzer nicht nur langfristig binden, sondern auch die Geldflüsse stabilisieren.

Die anderen Sparten dürften durch das allgemeine Wachstum ebenfalls zulegen. Kein anderes Unternehmen bietet eine derart integrierte Komplettlösung an wie Microsoft. Vom Datenspeicher, dem Betriebssystem bis zur Software-Entwicklung und der Anwendungssoftware auf PC, Smartphone und Tablet ist Microsoft praktisch lückenlos aufgestellt. Apple bietet eine ähnliche Infrastruktur derzeit ausschließlich für Endkunden und Consumer, aber nur beschränkt im Geschäftsumfeld. Doch gerade dort dürfte langfristig mehr Geld zu holen sein. Unternehmen werden zunehmend darauf angewiesen sein, dass ihre Systeme problemlos interagieren und sich einfach warten und erweitern lassen.

Kaufen oder nicht?

Die Gretchenfrage bleibt: Ist Microsoft derzeit ein Kauf oder nicht? Allgemein wird die Zukunft gern daran aufgehangen, dass das Unternehmen im Smartphone-Geschäft noch nicht vorn mitspielt. Wer aber zurück blickt, wird feststellen, dass Microsoft noch nie als Innovator zuerst einen Markt besetzt hat. Vielmehr bestand die Strategie darin, in der zweiten Welle die besten Partner zu übernehmen und in das eigene System zu integrieren. Nicht immer gelingt dieser Schritt aber reibungslos, wie damals auch die gescheiterte Übernahme von Yahoo gelehrt hat.

Hinsichtlich Dividende sehe ich bei Microsoft in den nächsten Jahren keine Gefahr. Die Ausschütungsquote ist moderat und das Wachstum stabil. Damit dürfte beim Kauf derzeit in 10 Jahren eine Rendite von 7-8 Prozent auf den Kaufkurs in Aussicht stehen, wenn man ein Wachstum von nur 10 Prozent annimmt. Real dürften aber gar 15 Prozent möglich sein, was gar 12 Prozent Dividenden-Rendite bedeuten würden.

Am Geschäft dürfte die nächsten Jahr nur wenig Gefahr bestehen. Der derzeitige Wandel geht hin zum Could-Computing mit Online-Speicher und Online-Software. Auch hier arbeitet Microsoft schon fleißig an eigenen Angeboten. Wer bisher Microsoft Office genutzt hat, wird dann vermutlich auch dankbar das ergänzende Online-Angebot verwenden. Gleichzeitig sinken Kosten für Distribution und Wartung, weil vieles online und Zentral gemacht werden kann. Im Gegenzug zeigt die Bindung der Nutzer, die ihre Daten nur ungern ständig zwischen den Anbietern verschieben werden, zumal die Systeme stets verschiedene Bedienung, Richtlinien und Anforderungen haben.

Wer daran glaubt, dass Microsoft auch in Zukunft in der Lage sein wird, auf aktuelle Entwicklungen angemessen zu reagieren und damit das Gesamtsystem zu stärken, der wird mit dem Unternehmen in Zukunft keine schlaflosen Nächte haben. Der Kurs ist noch immer moderat und das Wachstum ungebrochen.