Vor einiger Zeit habe ich über den grundsätzlichen Nutzen von Optionen und Optionsscheinen für Aktieninvestoren berichtet. Nachfolgend möchte ich ein Beispiel für eine Strategie für Call-Optionsscheine vorstellen, mit der eine größere Zahl an Aktien bei gleichem Kapitaleinsatz gehandelt werden kann. Das Resultat ist ein Hebel, durch den sich eine größere Performance erreichen lässt. Gleichzeitig steigen die Chancen, weil man an der Kursentwicklung von viel mehr Wertpapieren teilnimmt.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

Fritz möchte sich ein Aktiendepot aufbauen und will dafür in verschiedene Wertpapiere investieren. Dafür hat er derzeit 5.000 Euro Kapital zur Verfügung. Da er gelesen hat, dass Derivate wie Optionsscheine nur für Zocker sind, verzichtet er auf ihren Einsatz und entscheidet sich für die klassische Dividenden-Strategie. Mit seinem Vermögen kauft er fünf Aktien für jeweils 1.000 Euro. Damit ist er vollständig investiert und kann nun die berühmte Schlaftablette nehmen, um in 10 Jahren auf seine Gewinne zu hoffen.

Zur gleichen Zeit will sich auch Otto ein Depot aufbauen. Er findet allerdings, dass der Markt schon weit gelaufen ist, und möchte ungern sein ganzes Kapital sofort investieren. Allerdings mag er auch nicht auf der Seitenlinie bleiben und zusehen wie sich der Markt ohne ihn zu neuen Rekordständen bewegt. Deshalb entscheidet er sich für eine alternative Strategie: Er wählt statt der Aktien die zugehörigen Call-Optionsscheine aus. Damit kann er mit weniger Kapitaleinsatz sein Vermögen trotzdem steigern und gleichzeitig liquide für zusätzliche Chancen bleiben.

Langlaufende In-The-Money Calls

Grundsätzlich gibt es drei Typen von Calls, die sich jeweils davon unterscheiden, wo ihr Basispreis im Vergleich zum aktuellen Aktienkurs liegt. Zum Beispiel nehmen wir an, dass Adidas derzeit bei 90 Euro notiert. Dann wäre ein Optionsschein mit Basispreis 80 Euro „in the money“, während ein Optionsschein mit Basispreis 100 Euro „out of the money“ wäre. Finden wir einen Optionsschein, der nahe des aktuellen Kurses notiert, dann ist er „at the money“.

Der wesentliche Unterschied bei den Basispreisen ist die Auswirkung auf die zusätzliche Optionsprämie — also der Zuschlag, der für den Kauf der Option gezahlt werden muss. Liegt der Basispreis einer Option sehr nahe am aktuellen Kurs, ist die Prämie am höchsten. Ein Kauf ist hier folglich am teuersten. Teilweise kann der Zuschlag gegenüber dem aktuellen Kurswert mehrere 100 % betragen! Optionsscheine werden günstiger, je weiter sie vom aktuellen Kurs entfernt sind.

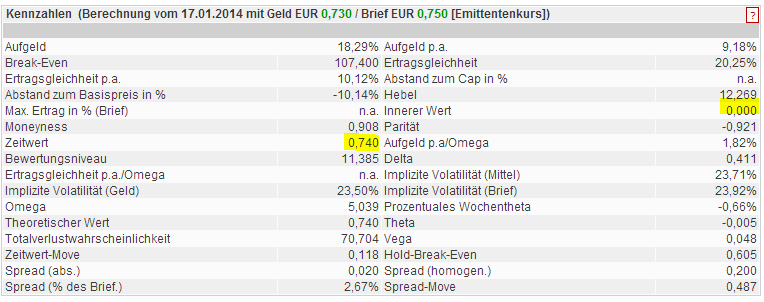

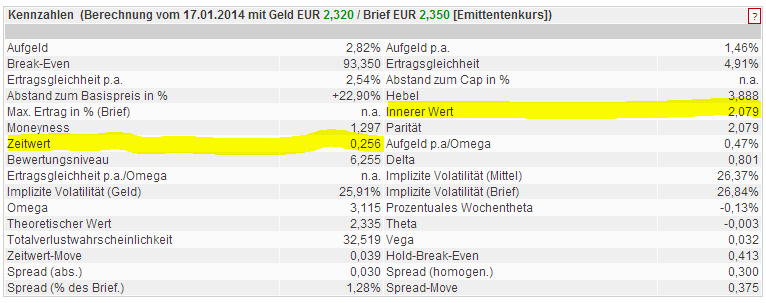

Beispiel für Adidas (Kurs 90,80 Euro, Laufzeit Optionsschein bis Dezember 2015)

- Basispreis 100 Euro: Preis Optionsschein 0,74 Euro Innerer Wert: 0,00 Euro, Zeitwert: 0,74 Euro

- Basispreis 90 Euro: Preis Optionsschein 1,13 Euro Innerer Wert: 0,08 Euro, Zeitwert: 1,05 Euro

- Basispreis 70 Euro: Preis Optionsschein 2,36 Euro Innerer Wert: 2,08 Euro, Zeitwert: 0,28 Euro

- Basispreis 70 Euro (Fälligkeit Dezember 2014): Preis Optionsschein 2,16 Euro Innerer Wert: 2,08 Euro, Zeitwert: 0,08 Euro

Vergleicht man die Zuschläge, die sich durch die Optionsprämien (Zeitwerte) ergeben, wird schnell klar, dass der Call 90 sehr teuer ist. Im Vergleich zum inneren Wert wird hier ein Zuschlag von 1.300 % fällig. Der Deep-in-the-Money-Call 70 hat nur noch einen Zuschlag von 13 %. Der gleiche Call 70 mit Verfallsdatum in diesem Jahr hätte fast keinen Zeitwert mehr (Premium 4 %). Der innere Wert bleibt hingegen bestehen.

Aber warum kein Basispreis von 100 Euro? Weil dann die Chance geringer ist, dass der Schein jemals „ins Geld“ kommt und einen inneren Wert erhält. Das Problem ist dann, dass Optionscheine, die weit aus dem Geld notieren über die Zeit auch schneller an Wert verlieren. Diese Entwicklung ist bei Optionsscheinen, die schon im Geld sind, wesentlich schwächer. Sie entwickeln sich also eher wie das Underlying — in unserem Beispiel also wie die Adidas-Aktie.

Otto wird sich also für einen Optionsschein entscheiden, der besonders weit im Geld ist und damit eine sehr geringe Optionsprämie bezahlen.

Ein konkretes Zahlen-Beispiel

Auch Otto möchte maximal 1.000 Euro je Aktie investieren. Bei Adidas wäre er also bereit zum aktuellen Kurs von 90 Euro 11 Aktien zu erwerben. Stattdessen wählt er aber einen passenden Optionsschein, der immer 0,01 Aktie abbildet. Zum Basispreis von 90 Euro müsste er folglich 11 / 0,1 = 110 Optionsscheine für Adidas erwerben.

Das Problem: bei 90 Euro hat der Optionsschein noch keinen Wert, doch der Zeitwert ist bereits bei 0,74 Euro. Also müsste Otto für diese Scheine 81,40 Euro aufwenden und könnte an der Kursentwicklung von Adidas teilnehmen. Gewinn macht er am Ende aber erst, wenn Adidas über 97,4 Euro steigt, denn bis dahin frisst die Prämie für den Optionsschein jeden Gewinn auf. Denn diese Prämie bzw. Zeitwert ist zum Verfallstag stets Null. Notiert die Aktie zum Verfallstag unter dem Basispreis von 90 Euro, dann sind die 81,40 Euro komplett verloren.

Folglich wählt Otto als Basispreis 70 Euro aus. Die Prämie ist mit 0,28 Euro deutlich geringer, doch gleichzeitig besitzt der Optionsschein einen inneren Wert von 2,08 Euro. Dieser ergibt sich aus der Differenz von Basispreis und Kurswert der Aktie: 90-70=20. Da ein Optionsschein nur 0,1 Aktien abbildet, sind dies dann 2 Euro je Schein. Doch wie viele Scheine sind in diesem Fall notwendig?

Hätte Otto die Aktie bei 90 Euro gekauft, würde er bei 70 Euro einen Verlust von 20 Euro je Aktie bzw. von insgesamt 11 * 20 = 220 Euro machen. Dies ist der Betrag, den er nun auch bereit ist, maximal zu verlieren, also in Optionsscheine zu investieren. Bei unserem Beispielpreis von 2,36 Euro könnte Otto also 220/2,36 = 93 Optionsscheine erwerben. Damit würde er sicher gehen, dass er inklusive der Prämie nicht mehr verliert als vorab geplant.

Alternativ kann er auch weiterhin mit 11 Aktien rechnen, müsste also 110 Optionsscheine zum Preis von 259 Euro erwerben. Damit wäre sein Verlust aber fast 20 % höher als er eigentlich sein müsste. Jetzt hängt es also von der Strategie ab, welche Menge die bessere Entscheidung wäre. Wer bullish eingestellt ist, wird vermutlich das höhere Risiko eingehen, wer eher bearish eingestellt ist, wählt die geringere Menge.

Steigt Adidas nun auf 100 Euro, steigt der Wert des Optionsscheins von rund 2 Euro auf (100-70) / 10 = 3 Euro an. Das bedeutet, er erhält einen Erlös von 110 * 3 = 330 Euro. Hätte er die Aktien von 90 Euro gekauft, wäre sein Gewinn 11 * (100-90) = 110 Euro gewesen. Dafür hätte er aber 1.000 investieren müssen, also die vierfache Summe.

Welche Vorteile hat der Kauf von Call-Optionen?

Zunächst einmal ist der größte Vorteil, dass man an einer positiven Kursentwicklung vollständig profitieren kann, ohne sein gesamtes Kapital investieren zu müssen. Die verbleibenden 700-800 Euro könnten also entweder sicher angelegt oder für die Investition in andere Wertpapiere genutzt werden. Otto könnte sich also statt der fünf Position, die Fritz zur Verfügung hat, ein Depot mit bis zu 15 Positionen aufbauen. Oder er investiert nur ein Drittel des Kapitals und behält den Rest als Cash-Position für den Fall, dass sich neue Chancen ergeben. Fritz wäre hier bewegungsunfähig und müsste er vorhandene Positionen verkaufen bzw. zusätzliches Geld nachschießen.

Gleichzeitig sichert der Kauf von Calls das Risiko nach unten, weil der maximale Verlust von Beginn an durch den Kauf definiert wurde. Das Risiko, bei einem Stop-Loss-Limit deutlich unter dem Zielwert erst bedient zu werden, entfällt folglich.

Welche Nachteile hat der Kauf von Call-Optionen?

Nachteile sind natürlich auch vorhanden und entstehen an zwei Fronten: Einmal werden bei Optionsscheinen die Aktien am Verfallstag nicht ausgeliefert sondern es wird nur die Differenz zum Kurswert ausbezahlt. Wer also die Aktien besitzen möchte, hat sie am Ende immer noch nicht, könnte sie nun aber mit den Erlösen zu einem höherem Preis einkaufen, wenn er möchte. Bei Optionen ist dieser Fall hingegen durchaus denkbar.

Der zweite Nachteil ist, dass weder Optionen, noch Optionsscheine an der Dividende partizipieren. Dies wirkt sich folglich negativ auf die Performance aus und sollte berücksichtigt werden.

Der dritte Nachteil ist, dass Optionsscheine klassische Schuldverschreibungen einer Bank darstellen. Ist die Bank allerdings Zahlungsunfähig, ist das gesamte Kapital verloren. Im Falle der Lehmann-Pleite sind auch alle Lehmann-Optionsscheine wertlos verfallen — ungeachtet vom Kurswert. Bei Optionen ist die Struktur etwas transparenter und klarer geregelt.

Nun könnte man auch auf die Idee kommen, die 1.000 Euro vollständig in die Optionsscheine zu investieren. Das heißt, man erhielte als Gegenwert 1.000 / 2,38 EUR = 420 Optionsscheine. Das Problem: Sobald Adidas unter 70 Euro fällt, ist der gesamte Einsatz verloren! Bewusst wird man sich diesem Risiko auch, wenn man bedenkt, dass diese 420 Optionsscheine einem Gegenwert in Aktien von 420*0,1*90=3.780 Euro entsprechen. Übersetzt hätte man sich also auch zusätzlich 2.780 Euro von seiner Bank leihen und dafür Adidas kaufen können. Eine offensichtlich äußerst riskante Strategie, wenn man nicht genau weiß, was man tut.

Fazit

Grundsätzlich entspricht diese Strategie der klassischen Wette auf steigende Kurse. Denn fallen die Aktien oder entwickelt sich der Kurs nur seitwärts, verlieren Käufer von Calls immer Geld durch den Zeitwertverlust. Ich persönlich halte die Strategie für attraktiv, wenn man tatsächlich nur auf die Kursentwicklung spekulieren will, langfristig zum Aufbau eines Aktiendepots sind insbesondere die Optionsscheine nicht geeignet. Bei Optionen besteht immerhin die Möglichkeit zur Ausübung, sodass man sich tatsächlich den Basiswert ins Depot einbuchen lassen kann.

Dennoch verspricht der Kauf von Calls hohe Gewinne, weil nur ein kleiner Anteil des Kapitals investiert werden muss, um die gleiche (positive) Rendite zu erzeugen. Gleichzeitig sind die Verluste klar definiert. Entscheidend für Erfolg und Niederlage dürfte hier langfristig vor allem ein effektives Money-Management sein.

Ich persönlich würde allerdings vom Kauf von Optionsscheinen abraten, weil der Markt hier extrem intransparent ist. Jede Bank legt hier eigene Optionsscheine auf, deren individuelle Eigenschaften sich nur sehr schwer unterscheiden lassen. Der Fakt, dass Optionsscheine in einer Kapitalismus-Hochburg wie den USA verboten sind, sollte hier aufhorchen lassen. Stattdessen sollte man auf richtige Optionen setzen. Sie sind häufig sogar günstiger in den Transaktionskosten und der Markt ist durch die Optionsbörsen wie die EUREX transparent, reguliert und gut überwacht.

Im nächsten Artikel werde ich eine Strategie mit dem Verkauf von Call-Optionen vorstellen, mit der es möglich ist, jegliche Aktien zum Discount zu erwerben. Registriere am besten deine Email-Adresse links in der Seitenleiste oder hinterlasse einen Kommentar mit dem passenden Häkchen, damit du bei zukünftigen Artikeln automatisch per E-Mail informiert wirst.

[…] Wer bisher mit Optionsscheinen gehandelt hat, hat diese meist von einem Emmitenten erworben — der Bank. Im Falle eines Put-Optionsscheines gewährt die Bank dem Käufer des Put-Optionsscheines das recht, während der Laufzeit einen bestimmten Basiswert wie den DAX zu einem festgelegten Kurs zu verkaufen. Der Käufer des Optionsscheines gewinnt dann, wenn der Basiswert deutlich unter diesen Kurs (Strike) fällt. In allen anderen fällen wird der Optionsschein wertlos verfallen und die Bank streicht den Gewinn ein. (Zum Beispiel: Eine einfache Strategie mit Call-Optionsscheinen.) […]

Comments are closed.