In Zeiten niedriger Zinsen sind Dividenden-Strategien häufig die erste Wahl für bessere Renditen. Allerdings haben diese Strategien zwei entscheidende Nachteile: Nicht alle Unternehmen zahlen überhaupt eine Dividende und häufig wird die Dividende nur quartalsweise oder für deutsche Aktien sogar nur jährlich ausgeschüttet. Wer sich also sein passives Einkommen aus Dividenden aufbauen will, hat erstens nur eine beschränkte Wahl an Unternehmen zur Verfügung und gibt gleichzeitig die Kontrolle über sein Einkommen aus der Hand. Ich habe für mich eine bessere Alternative entdeckt, mit der man Einkommen aus beliebigen Aktien generieren kann.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

Die Basis ist der systematische Einsatz von Derivaten — konkreter: Optionen. Man kann diese nämlich nicht nur für hochspekulative Wetten einsetzen, sondern auch, um sehr konservative Strategien umzusetzen. Doch keine Angst: Es ist alles sehr einfach!

Nachfolgend werde ich kurz allgemein die Funktionsweise von Call-Optionen erklären, bevor ich detailierter auf die Covered-Call-Strategie eingehe. Zum Schluss folgt ein Blick auf reale Zahlen am Beispiel McDonalds.

Was sind Call-Optionen?

Call-Optionen (kurz „Calls“) sind Derivate auf Aktien, die es dem Käufer erlauben, Aktien in einem definierten Zeitraum bis zum Verfallsdatum zu einem bestimmten Kurs (Strike) zu erwerben. Call-Optionen funktionieren also wie Optionsscheine.

Im Gegensatz zu Optionsscheinen können Optionen aber auch verkauft werden (siehe Unterschied zwischen Optionen und Optionsscheinen). Verkäufer von Calls haben hingegen die vertragliche Pflicht, Aktien zu einem bestimmten kurz zu verkaufen. Dafür erhalten sie beim Verkauf eine Optionsprämie.

Verkäufer oder Stillhalter sind jedoch nicht zwangsläufig dazu verpflichtet, die Aktien auch zu besitzen, wenn sie die Option verkaufen. Wir konzentrieren uns im Folgenden auf den Fall, wenn man die Aktien ebenfalls besitzt. Dann sprechen wir von „gedeckten Calls“ oder „Covered Calls“. Sie haben den Vorteil, über ein sehr günstiges Risiko-Profil zu verfügen.

Durch den Verkauf der Call-Optionen lässt sich ein zusätzlicher Gewinn durch die Einnahme der Optionsprämie realisieren. Dieser Gewinn hilft, den Einstandspreis zu reduzieren. Folglich kann auch dann eine positive Rendite erzielt werden, wenn der Aktienkurs nur seitwärts verläuft.

Wie groß die Optionsprämie ist, hängt von zwei Faktoren ab:

- Dem Verfallsdatum, wann die Option spätestens ungültig verfällt.

- Dem Abstand des Strike vom aktuellen Kurs der Aktie

Grundsätzlich kann man sagen: Je länger die Laufzeit, desto höher die Prämie und je näher der Strike am Kurs ist („at the money“), desto höher die Prämie. Ist der Kurs höher als der Strike (die Option ist also im Geld) oder ist der Kurs geringer als der Strike (die Call-Option ist aus dem Geld), sinken die Optionsprämien entsprechend.

Die Covered-Call-Strategie

Die Covered-Call-Strategie basiert darauf, dass für die vorhandenen Aktien im Depot regelmäßig Call-Optionen verkauft werden, die leicht aus dem Geld sind. Bleibt der Aktienkurs zum Verfallsdatum unter dem Strike, verfällt die Option wertlos. Die vereinnahmte Prämie können wir aber in jedem Fall behalten.

Wenn die Option wertlos verfällt kann man zudem auf die gleichen Aktien immer wieder neue Optionen verkaufen. Dadurch lässt sich mit der Optionsprämie ein zusätzlicher Cash Flow generieren, der häufig sogar die Höhe der Dividende übersteigt.

Steigt die Aktie über den Strike, werden die Wertpapiere spätestens zum Verfallsdatum ausgebucht. Dafür wird der vereinbarte Gegenwert in bar auf das Konto gezahlt. Da der Strike stets höher liegen soll als der aktuelle Aktienkurs, haben wir also in diesem Fall zusätzlich zur Optionsprämie auch einen Kursgewinn realisiert.

Die Optionslaufzeit bestimmt zudem, wie häufig wir neue Optionen verkaufen können. Für viele Aktien gibt es Optionen mit wöchentlicher, monatlicher, Quartalsweiser und (mehr-)jähriger Laufzeit. Das heißt, im besten Fall kann man jede Woche eine Ausschüttung erzielen — ganz unabhängig von der Dividendenpolitik des Unternehmens.

Covered Calls am Beispiel McDonalds

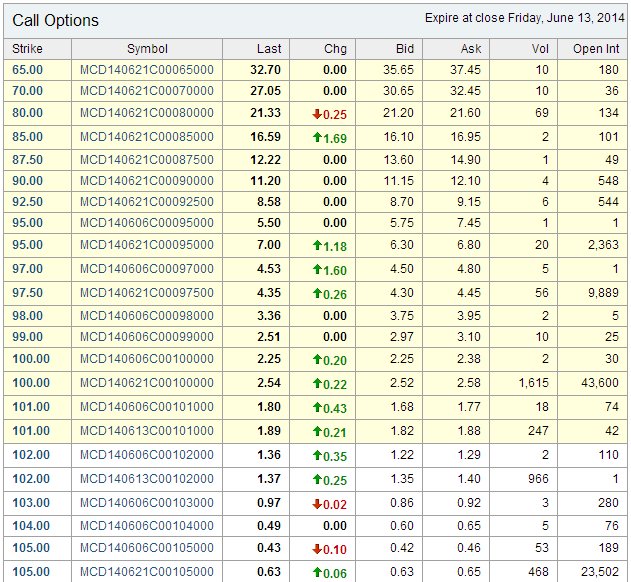

Nach der Theorie folgt nun mit McDonalds ein Blick in die Praxis. Zum Aktienkurs 101,43 US-Dollar bot sich folgendes Preisbild für die Optionen mit Verfallsmonat Juni 2014. Da üblicherweise die Optionen zum Freitagabend verfallen, und es im Juni vier Freitage gibt, finden sich zu jedem Strike Optionen mit unterschiedlichen Verfallsterminen.

Der Verkaufskurs ist der Bid-Kurs. Da wir einen Kurs von 101 USD haben, ist der nächst höhere Strike bei 102 USD. Zu diesem Strike kann im Juni entweder eine Option mit Verfallstermin 06. Juni oder 13. Juni verkauft werden. Zum Zeitpunkt dieses Artikels ist die Laufzeit also knapp reichlich ein Monat.

McDonalds, Kurs 101,43 USD; Stand vom 02.05.2014, Übersicht Call-Optionen

Für diesen Monat kann eine Optionsprämie von entweder 1,22 USD oder 1,35 USD je Aktie vereinnahmt werden. Auf den aktuellen Aktienkurs ist das also eine zusätzliche Rendite von reichlich 1,2 Prozent, wenn sich der Kurs nicht bewegt. Steigt der Kurs über 102 USD, dann wird McDonalds zum Strike 102 USD verkauft. Inklusive Prämie erhalten wir dann einen tatsächlichen Verkaufswert von 103,22 USD oder einen Gewinn von 1,8 Prozent.

Gelingt es, jeden Monat eine Option mit ähnlichen Prämien zu verkaufen, lässt sich auf das Jahr gerechnet also eine Rendite von 15 Prozent erzielen, ohne dass sich der Aktienkurs von McDonalds erhöht.

Im Falle sinkender Kurse dämpfen die Prämien den Kursverlust. Kauft man McDonalds für 101 USD und verkauft die Call-Option für den 6. Juni zum Preis von 1,22 USD, so reduziert sich der effektive Kaufkurs sofort auf 101 – 1,22 = 99,78 USD.

Wir können also erkennen, dass der Verkauf von Call-Optionen viele Vorteile bietet.

Nachteile ergeben sich besonders dann, wenn die Aktie stark steigt. Denn durch den Verkauf von Call-Optionen wird der maximale Verkaufspreis schon vorab festgelegt. Steigt McDonalds also plötzlich auf 120 USD, so erhält man mit der Covered-Call-Strategie dennoch nur den geringeren Wert zum Strike.

Auch bei plötzlichen Kurseinbrüchen hilft die Optionsprämie nur wenig. Diesen Verlust müsste man aber auch hinnehmen, wenn man keine Calls verkauft hätte.

Mein persönliches Fazit

Covered Calls sind optimal, um den Einstandspreis für Aktien zu reduzieren, die langfristig im Depot verbleiben sollen.

Der Vorteil ist, dass man sich durch den Verkauf der Optionen schon vorab über seine Ziele klar werden muss. Zwar sind spätere Korrekturen noch möglich, aber sie wirken sich nicht zuletzt durch die Transaktionskosten dennoch negativ auf die Rendite aus. Zusätzlich erlaubt es der Verkauf von Call-Optionen, selbst Kontrolle über den Kapitalfluss zu erlangen. Die Abhängigkeit von der Dividenden-Politik des Unternehmens sinkt also deutlich.

Um die Covered-Call-Strategie überhaupt profitabel umsetzen zu können, benötigt man außerdem den passenden Broker. Bei der Consorsbank fallen beim Handel mit Optionen mindestens 17 Euro Gebühren an, bei Captrader sind es hingegen nur 2 Euro.

Hallo Rico,

sehr schön und einleuchtend erklärt. Interessant fand ich den Gedankengang einen wöchentlichen Cashflow zu generieren.

Wie aktiv warst Du denn in der Praxis mit Optionen unterwegs. Hat sich schon eine Art CRV und Trefferquote ergeben? Gebühren von 17 Euro sind echt utopisch, allerdings gibt es ja Alternativen, neben Captrader ja auch direkt in der USA IB, InteractiveBrokers.

Gruß René

Eine echte „Trefferquote“ habe ich noch nicht. Es kommt auch darauf an, wie man die definiert. Hat man „getroffen“ wenn die Option verfällt oder wenn sie ausgeübt wird? Zumindest konnte ich mit den Optionen erstmal meine Verluste reduzieren und meinen Handel diszipilinieren.

Zum Beispiel konnte ich bei der Deutschen Bank meinen Einstiegskurs von 32 auf 30.86 in 2 Monaten reduzieren. bei der Deutschen Post bin ich von 28.18 (Einstieg auf ATH) in 2 Monaten auf 27.18 runter. Damit sind beide Werte obwohl seit 2 monaten eher seitwärts/negativ bei mir noch nahe am Plus.

[…] das Konzept recht einfach ist, gibt es viele Details zu beachten. Deshalb habe ich die Covered-Call-Strategie in einem eigenen Artikel […]

Hallo Rico,

kannst du hier bitte kurz erläutern, wie die steuerliche Behandlung der Optionsprämie bei Captrader (CT) funktioniert?

Ich habe gesehen, dass die O-Prämie als sonstige Einnahme gem. §22 Nr. 3 EStG gilt.

Wird dieses Einkommen dann erst im kommenden Jahr über die entsprechende Anlage versteuert?

Oder kann man das gleich bei CT abführen lassen?

Danke für Hinweise.

Ferner fällt mir noch folgende Frage ein:

Ab welchen Positionsgrößen lohnt sich der Handel mit covered calls und naked puts überhaupt?

Gruß,

investoar

CapTrader führt keine Steuern ab, das musst du später selbst bei der Steuererklärung angeben. Der Handel mit Covered Calls lohnt sich dann, wenn du von einem Unternehmen mindestens 100 Aktien besitzt, weil ein Optionskontrakt immer mindestens 100 Optionen umfasst. Da du bei Naked Puts keine Aktien besitzt, gibt es hier kein Limit. Du solltest aber über genügend Geld verfügen, um die 100 Puts auch bedienen zu können und die Aktien für den Strike auch tatsächlich kaufen zu können.

…inzwischen kann neben Cap-trader auch Lynxbroker.de mit seiner niedrigen Kostenstruktur vorgestellt werden….

Bei Länder wie Spanien und Griechenland ist die Quellsteuer Rückforderung durch Doppelsteuerabkommen ein Thema. Muss aber jeder selbst prüfen. 2015 wird noch anspruchsvoller in zeit und Geduld. Schöne Feiertage und ein gutes und erfolgreiches Neues Jahr 2015

Erfahrung aus Steuer und Lynx… mit der durch den Broker nicht abgeführten Steuer lässt sich bis zu 1 Jahr lang arbeiten. Bei der Steuererklärung wird das Finanzamt dann eine Steuervorauszahlung festlegen, die Transaktionskosten bei der Festlegung ignorieren und damit ist spätesten nach einem Jahr der die Möglichkeit/Vorteil eleminiert. Erahrung in Deutschland :-!

Ja die Steuervorauszahlung ist wirklich ein kritischer Punkt. Der hat mich für 2014 auch erstmals erwischt. Da durfte ich quasi doppelt Steuern zahlen — einmal für das letzte Jahr und gleich als Vorauszalung fürs aktuelle Jahr. Man hats ja… 😉

[…] Grundlage dafür ist die Covered-Call-Strategie. Einfach gesagt, versprichst du vorab, deine Aktien zu einem bestimmten Kurs zu verkaufen und […]

Passend zum Thema Steuern:

Machst du die selber oder trägst du einfach alle Unterlagen zu irgendeinem Lohnsteuerverein und der macht dann alles?

Bei uns gibts die Lohnsteuerhilfe Bayern e.v..

Handle jetzt seit dem Jahr erstmals aktiv und zielgerichtet und hab bissl Bammel, dass irgendwas vergessen wird und ich dann das nachsehen habe.

Ich mache meine Steuern selbst online über Elster. Da braucht man auch keine Angst zu haben. Was ich einnehme, weiß ich sowieso und die meisten Abzüge sind auch klar. Ob ich da jetzt jeden Cent herausgeholt habe oder nicht, ist mir da egal. Insgesamt kostet mich das ganze einen Tag im Jahr, den ich aber so oder so investieren würde, um meine persönliche Jahresperformance zu ermitteln. Bammel brauchst du keine haben, das ist keine Raketentechnik!

[…] Cash-Covered Puts gibt es auch die Covered-Call-Strategie, die ich schon früher im Rahmen eines anderen Beispiels theoretisch und praktisch vorgestellt […]

Wie geht das eigentlich technisch? Welche Broker unterstützen das?

Dafür brauchst du einen Broker, der den Handel mit Optionen zulässt. Das findest du in Deutschland nur schwer. Hier habe ich aber eine Übersicht dazu: Broker für Optionen und Futures

Rico, meinst Du nicht, dass die Positionen mit 1 Kontrakt zu klein sind um profitabel zu sein?

Immerhin musst Du doch noch die Transaktionskosten vom Ertrag abziehen, die Dein Broker berechnet.

Du hast recht, dass man hier aufpassen muss. Meist werden die Gebühren je Kontrakt berechnet. Es ist also wichtig, dass die eingenommene Prämie ausreichend hoch ist. 50-100 Dollar halte ich für 2-3 Dollar Gebühren da für noch angemessen.

Comments are closed.