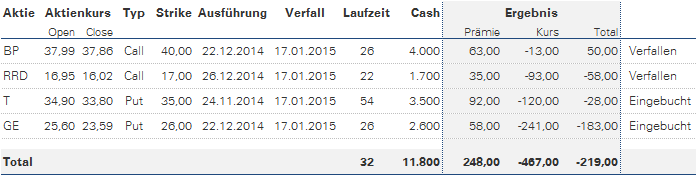

Am 16. Januar sind die Januar-Optionen ausgelaufen. Zu diesem Datum sind zwei verkaufte Optionskontrakte für British Petroleum (BP) und RR. Donnelley (RRD) wertlos verfallen. Ausgeübt wurden hingegen die Kontrakte für General Electric (GE) und AT & T (T). Insgesamt wurden damit 248 US-Dollar an Prämien eingenommen, was bezogen auf das eingesetzte Kapital von 11.800 US-Dollar einer Rendite von 2,1 % entspricht oder fast 25 % pro Jahr.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

Allerdings verrät der Blick auf die eingenommene Optionsprämie nur die halbe Wahrheit. Die Strategie besteht aus drei Elementen: Der Verkauf von Call-Optionen auf Aktien, die sich bereits im Depot befinden, ist ein Teil.

Der Verkauf von Put-Optionen für Aktien, die gekauft werden sollen, ist der zweite Teil. Diese Put-Optionen wurden für General Electric und AT & T verkauft. Da die beiden Aktien aber unter den Ausübungspreis (Strike) gefallen sind, wurden sie im Depot eingebucht. Das heißt, 100 Aktien von GE wurden zum Preis von 26 US-Dollar gekauft und 100 Aktien von T zum Preis von 35 US-Dollar.

Der dritte Teil ist die Kursentwicklung der Aktien, die als Basiswert für die Optionsstrategie dienen. Wenn die Aktienkurse sich schlecht entwickeln, entstehen Buchverluste. Sie können die Gewinne durch die Optionsprämie aufzehren. Allerdings besteht die Gefahr auch bei den meisten anderen Aktienstrategien.

Die Covered-Call-Positionen der Optionsstrategie

BP und RRD befanden sich bereits im Aktiendepot. Deshalb wurden für beide Unternehmen Call-Optionen verkauft. Sie geben an, dass wir uns bis zum Verfallstag bereit erklären, die Aktien für einen bestimmten Preis (Strike) zu verkaufen. Im Falle von BP hätte ich die Aktien für 40 US-Dollar verkauft. Da BP aber noch immer unter diesem Wert notiert, verfällt die Option wertlos. Schließlich ist es günstiger, BP am Markt zu kaufen, als sie mir für 40 US-Dollar überteuert abzunehmen. Allerdings verbleiben die 0,63 Dollar Optionsprämie, welche für den Verkauf der Option eingenommen wurden, trotzdem auf meinem Konto. Da Optionen meist in Kontrakten zu je 100 Stück gehandelt werden, ergibt sich hiermit eine Einnahme von 63 US-Dollar für BP.

Bei RRD ist die Rechnung vergleichbar. Zum Verfallsdatum notierte das Unternehmen bei 16,02 US-Dollar — also unter dem Strike von 17 US-Dollar, sodass auch hier die Optionsprämie für 100 Optionen eingenommen werden konnte.

Richtig eingesetzt können hier Dividenden-Investoren ihre monatlichen Einnahmen nahezu verdreifachen, wie ich schon an einem Praxisbeispiel gezeigt habe.

Die Naked-Put-Positionen der Optionsstrategie im Detail

Put-Optionen stellen das Gegenstück zu den Call-Optionen dar. Hier verpflichtet sich der Verkäufer oder Stillhalter (ich), die Aktien zum vereinbarten Strike zu kaufen. Dadurch kann sich der Käufer der Put-Option gegen einen Preisverfall absichern. Der Verkäufer erhält dafür im Gegenzug die Optionsprämie.

Da GE nun aber nur noch bei 23,60 US-Dollar notiert, ergibt sich ein Buchverlust von 26,00 – 23,59 = – 2,41 US-Dollar. Dem können wir die eingenommene Optionsprämie von 0,58 US-Dollar entgegen stellen, sodass sich hier zunächst ein Buchverlust von 0,58 – 2,41 = -1,83 US-Dollar ergibt. Da meist 100 Optionen in einem Kontrakt gebündelt werden, summiert sich der gesamte Verlust von 183 US-Dollar.

Bei T sieht die Rechnung ähnlich aus. Hier ist der Buchverlust allerdings etwas geringer und beträgt lediglich 0,28 US-Dollar oder 28 US-Dollar für alle 100 gehandelten Aktien.

Zwischenergebnis der Optionsstrategie

Die Strategie des Verkaufs von Call-Optionen und Put-Optionen wird nun regelmäßig wiederholt. Immer wenn die Optionen verfallen sind, können neue Optionen verkauft werden, sodass sich unabhängig von der Kursentwicklung regelmäßige Einnahmen durch die Optionspämie ergeben.

Für den Monat Januar gibt es zwei Teilergebnisse: Die Einnahme der Optionsprämien und die Kursentwicklung der gehandelten Aktien. Während die Einnahmen durch die verkauften Optionen immer positiv sind, können die Aktienkurse natürlich von Monat zu Monat schwanken. Wenn die Optionen für die richtigen Strikes verkauft werden, ergibt sich über die Zeit automatische eine positive Wertentwicklung des Aktiendepots.

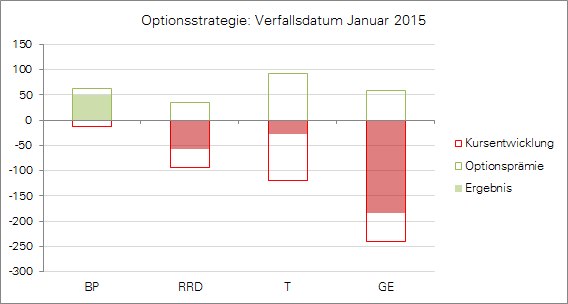

Gleichzeitig federn die Optionsprämien die Kursverluste ab, sodass der Wert des Depots sich auch in schwachen Börsenphasen tendenziell besser entwickelt als ein Depot, das nur die reinen Aktien beinhaltet. So hätte diesen Monat der Buchverlust ohne Optionen 467 US-Dollar betragen. Durch die eingenommenen Optionsprämien von 248 US-Dollar konnte der Verlust aber auf 219 US-Dolla halbiert werden.

Welche Optionen für den Verfallstermin am 20. Februar verkauft werden, werde ich abhängig von der Kursentwicklung in den kommenden Tage festlegen. Dabei spielen auch Ex-Dividenden-Termine für die Aktien oder Termine für die angekündigten Quartalsberichte eine wesentliche Rolle. Über mehr Hintergründe dazu werde ich in weiteren Artikeln als auch im Newsletter berichten.

Um die Gesamtentwicklung im Blick zu behalten habe ich eine separate Übersichtsseite zur Optionsstrategie eingerichtet, die in regelmäßigen Abständen aktualisiert wird.

Hallo Rico,

aus meiner Sicht eine interessante Strategie die du verfolgst und schön das du endlich regelmäßig darüber berichtest. So wird es für Einsteiger einfacher zu verstehen wie es funktioniert und was sie erwartet. Mein Tipp wäre noch es mit einem Index zu versuchen (z.B. DAX). Dort hast du nicht die Einzelaktienrisiken (z.B. Quartalszahlen) und du musst nicht immer eine Aktie aussuchen auf die du Optionen verkaufst.

Es bleibt abzuwarten ob die Strategie längerfristig funktioniert und besser ist als Aktien von guter Qualität zu halten mit im Jahr 10-20% Rendite.

Interessant wäre auch ob volatile Aktien mit hohen Optionsprämien besser sind als langsam wachsende Qualitätsaktien mit geringer Volatilität und geringen Prämien.

Gruß

Jan

Hi Jan, was mich bei Index-Optionen abschreckt ist die Höhe des erforderlichen Kapitals. Außerdem gibt es einige weitere Nachteile: Optionen werden immer Cash bezahlt. Dadurch müssen auch Verluste immer sofort realisiert werden. Wenn ich die Aktien eingebucht bekomme, dann warte ich im einfachsten Fall einfach auf bessere Zeiten. Die Wahl zum Verkauf habe ich ja immer noch.

Ganz ehrlich, wenn man jetzt noch anfängt Ex-Div Termine und ähnliches einzuarbeiten, wird mir das bei einem grösseren Portfolio viel zu viel Arbeit.

Zumal man ja im Vorfeld schon für jede Aktie im Portfolio Arbeit investiert hat für die Selektion und Analyse der Fundamentaldaten, diese Arbeit ist bei Cals evtl. mit den Aktien futsch.

Klar kann man die Aktien ja wieder neu erwerben, aber das kostet neben dem nun teureren Einstieg auch noch Gebühren die streng genommen deiner Options-Strategie zuzuordnen sind (übrigens, die Gebühren für die eigentlichen Optionen fehlen ebenfalls in der obigen Aufstellung).

Den Optionsgewinnen stehen neben den zu errechnenden Verusten auch Risiken in Form von deutlich überteuerten Einkäufen und zu billigen Verkäufen gegenüber.

Im Endeffekt ist das ja nicht nur eine einfache Aufrechnung von Optionseinnahmen und Kursbewegungen. Mit Calls „verlierst“ Du schließlich die Aktien, die sich aktuell gut entwickeln und verpasst damit den Aufwärtstrend. Mit Put „gewinnst“ Du dafür Looser, die Du ansonsten vielleicht aufgrund aktueller Entwicklungen zu dem Kurs nicht mehr gekauft hättest, du greifst damit evtl. ins fallende Messer. Stell Dir vor, Du hättest im Oktober Puts auf den US REIT American Realty Income Properties gehabt. Dieser REIT ist wegen Unregelmäßigkeiten in der Buchführung von einem Tag zum anderen von 12,30 auf 7,90 gefallen. Du hättest dann in einem Streich -30% Rendite eingefahren.

Ich vermute daher, damit wirst Du auf Dauer mit der Strategie nicht viel mehr Geld einnehmen. Aber viel Arbeit haben, eine Menge Gebühren erzeugen und Unruhe in Dein Depot bringen.

Aber jedem das seine.

Die genannten Risiken sind in der Tat nicht wegzudiskutieren. „In der Theorie“ sind sie über die Optionsprämien aber eingepreist. Meine aufgeführten Prämien sind alle Netto — die Kosten sind also schon abgezogen. Bei BP habe ich übrigens Puts geschrieben, kurz bevor sie von 42 auf 35 Dollar gefallen sind. Das Risiko trägt man aber auch, wenn ich die Aktie für 42 Dollar gekauft hätte. Nach oben muss man natürlich genug Platz lassen. Ansonsten sehe ich da nicht viel Arbeit. Ich habe etwa 10-15 Aktien, die ich beobachte. Je nach Kurs und Prämie werden darauf dann Optionen verkauft. Die Dividenden-Termine ändern sich auch nicht jedes Jahr, die sind im wesentlichen gleich. Ansonsten arbeite ich gern eine Stunde im Monat für 200-300 Dollar 😉

Der GE Put mit Prämie 58$ hatte einen Zeitwert von nur 18 $. War das die Ausnahme oder machst du weiterhin (erfolgreich?) auch Trades mit extrem niedriger Prämie?

Ich habe mir im Regelwerk eine Mindestrendite pro Trade definiert, um solche Trades automatisch auszuschließen.

Gruß!

P.S.: Ich arbeite mich gerade durch deinen Blog 😉

Ja, du hast recht, sowas mache ich auch nicht mehr, weil mir dann Prämie ggü. Kosten einfach nicht gefällt. Dann wähle ich lieber eine längere Laufzeit oder lasse die Finger gleich ganz vom Trade!

Comments are closed.