Mit dem Juli ist nicht nur das erste Halbjahr schon wieder vorüber, sondern es wird auch Zeit, eine Zwischenbilanz zu ziehen. Was haben wir die letzten 6 Monate erreicht? Welche Meilensteine konnten wir erfüllen und wie sieht der Ausblick auf die nächsten 6 Monate aus?

Vorweg möchte ich an dieser Stelle schon einmal, dass sich unsere Investitionen allesamt gut entwickelt haben. Dennoch habe ich einen Fehler gemacht, der uns fast das gesamte erste Halbjahr zurück geworfen hat.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

Sparleistung

Eine gute Verhaltensregel ist es, sich immer auf die Faktoren zu konzentrieren, die man beeinflussen kann. Wer sich über Dinge sorgen macht, die er sowieso nicht ändern kann, wendet viel Zeit, Kraft und Nerven für umsonst auf.

Aus diesem Grund gilt mein erster Blick auch unserer Sparleistung. Denn an diesem Punkt kann jeder selbst am einfachsten Einfluss nehmen. Niemand kann die Verantwortung auf andere abwälzen, wenn er zu wenig gespart oder zu viel ausgegeben hat. Jede einzelne Ausgabe ist die Folge aus unseren persönlichen Entscheidungen und Handlungen.

Natürlich mag nicht jede Ausgabe zum gleichen Zeitpunkt erfolgen wie die Entscheidung, die sie ausgelöst hat, aber früher oder später wird immer das Ergebnis sichtbar.

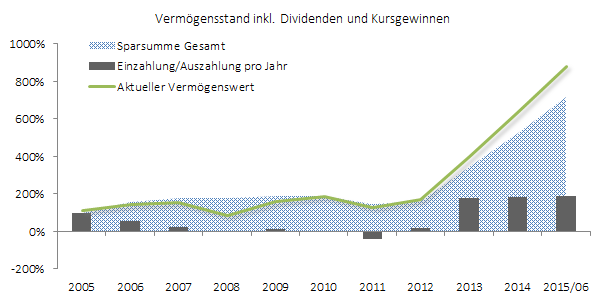

In der Grafik sind drei Kenngrößen im zeitlichen Verlauf dargestellt. Die grauen Balken beschreiben die Einzahlungen und Auszahlung auf unser Investitionskonto. Schön zu sehen ist hier die vergleichsweise kleine Sparleistung während meines Studiums und der Sprung mit Beginn der Berufstätigkeit.

Stolz bin ich darauf, dass ich gemeinsam mit meiner Frau schon in den ersten 6 Monaten mehr sparen konnte als im gesamten Jahr zuvor. Dies liegt auch daran, dass meine Frau seit ende letzten Jahres eine Vollzeitarbeit hat und damit einen wichtigen Teil zu unserem Sparvolumen beisteuern kann.

Die grau scharffierte Fläche beschreibt die aufsummierte Höhe aller Einzahlungen seit Beginn. Dieser Berg muss praktisch jedes Jahr ansteigen, solang wir in der Lage sind weiteres Geld zurückzulegen.

Die grüne Linie stellt schließlich unser aktuelles Vermögen zum „Buchwert“ dar. Diese Größe ist davon abhängig, wie sich die Aktienmärkte entwickeln, wie hoch die eingenommenen Dividenden sind oder wie erfolgreich ich mit der Optionsstrategie unser Vermögen aufbessern kann.

Entsprechend kann die Linie auch schwanken, wenn wir ein Jahr mit negativen Kursentwicklungen erleben. Derzeit machen diese Buchgewinne fast 25 Prozent des Gesamtvermögens aus.

Dividenden-Einkommen

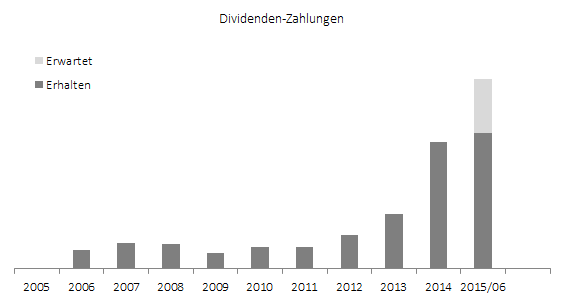

Das Dividenden-Einkommen hat sich im ersten Halbjahr ebenfalls recht positiv entwickelt. Auch hier sind wir schon mit Abschluss des ersten Halbjahres auf dem Niveau vom gesamten Jahr 2014 angelangt.

Ein Teil der Dividenden stammt aus meinem langfristigen Buy-and-Hold-Depot bei der DAB Bank, an dem ich seit fast zwei Jahren nichts mehr geändert habe. Die genaue Aufstellung findest du in meinem Aktiendepot.

Der größere Teil stammt aus gehaltenen Aktien für die Optionsstrategie. Dort bilden starke Dividendenaktien die Grundlange für den Verkauf von Optionen.

Allerdings muss ich gestehen, dass die Höhe der Dividenden mittlerweile eine deutlich geringere Rolle für mich spielt als noch vor drei Jahren. Weil ich mittlerweile gelernt habe, auch Einkommen zu generieren ohne Aktien zu besitzen oder auf Dividenden angewiesen zu sein, gibt es für mich einfach deutlich weniger Gründe, unser Kapital in Dividendenaktien zu binden.

Einnahmen aus dem Optionshandel

Wie bereits angedeutet, erzielen wir neben Dividendeneinnahmen auch Einnahmen aus dem Verkauf von Optionen. Dazu berichte ich auch regelmäßig über meine Ergebnisse der Optionsstrategie.

Grundsätzlich besteht meine Strategie aus dem Verkauf von Optionen auf hochwertige Aktien. Jedoch habe ich seit Beginn des Jahres auch mit Futures-Optionen auf Aktienindizes wie den DAX, den S&P 500 oder den EuroStoxx 50 experimentiert. Während die ersten Versuche recht gut verlaufen sind, hat es mich dann im März auf dem falschen Fuß erwischt und ich habe durch zwei falsche Entscheidungen die gesamten bisher angefallenen Optionsgewinne wieder verloren.

Tatsächlich ist es sogar so, dass wir im Moment sogar einen hohen Verlust hinnehmen mussten, der empfindlich auf die Rendite des Gesamtdepots drückt. Wenn alles klappt, werde ich erstmals im August wieder positive Erträge vorweisen können.

Hätte ich mich strikt an meine Optionsstrategie gehalten, würde das Resultat besser aussehen. Aber ich möchte mir auch weiterhin die Möglichkeit nicht nehmen, neue Strategien auszuprobieren und weitere Erfahrungen zu sammeln.

Wichtig ist, dass man aus seinen Fehlern lernt und diese nicht wiederholt. Im Moment ist unser Vermögen noch gering. Da sind Fehler zwar schmerzhaft, aber sie lassen sich problemlos wieder korrigieren.

Richtig schmerzhaft werden die Fehler dann, wenn wir von unserem Vermögen leben wollen oder eine ganze Familie von der Stabilität der Ergebnisse abhängt.

Gelernt habe ich aus den vergangenen Monaten defintiv. Derzeit arbeite ich eine weitere Optionsstrategie aus, die nicht auf Einzelaktien basiert sondern auf einem Aktienindex. Doch mehr dazu, wenn die Arbeit abgeschlossen ist (Wenn du im Newsletter angemeldet bist, wirst du davon als erster erfahren).

Ausblick

Für das zweite Halbjahr stehen zunächst einmal viele Ausgaben an. Wir wollen unsere Familie in den Philippinen besuchen und auch dort eine kleine Feier nachträglich zur Hochzeit veranstalten. Im Sommer sind noch zwei Kurztrips geplant, damit wir uns im Urlaub etwas erholen können. Die Zeit zu zweit ist derzeit leider knapp und ich spüre, dass sie uns fehlt.

An unserer finanziellen Freiheit arbeiten wir weiterhin schwer und mit aller Kraft. Das Ziel ist es, weiterhin so viel wie möglich zu sparen und damit unsere Vermögensgrundlage zu stärken.

Immobilien stehen weiterhin auf unserer Wunschlist. Wir hatten in den letzten Monaten sogar einige Besichtigungen. Wenn man die Zahlen aber herunter bricht, ließ sich mit Kreditfinanzierung und Nebenkosten bisher noch keine Investition rechtfertigen. Die möglichen Renditen waren einfach zu gering, als das wir uns dafür gern einen Klotz für die nächsten 10 Jahre ans Bein gebunden hätten. Hier ist der Aktienmarkt einfach deutlich flexibler und attraktiver derzeit.

Hey Rico,

tolles Depotwachstum.

Was du im zweiten Halbjahr mit den Ausgaben ansprichst hatte ich im ersten Halbjahr.

Wir haben die Wohnung hübsch gemacht, den Balkon bepflanzt, ich hab mir ein Motorrad inkl. Kleidung gekauft und wir haben den jahrelang ersehnten Canada-Urlaub gemacht. Das hat bei mir die Sparquote erheblich gedrückt, jedoch standen die Ausgaben an und jetzt wird wieder weiter hart gespart!

Die Philippinen, das klingt super.

Eine schöne Zeit dort.

Viele Grüße

Ric

Comments are closed.