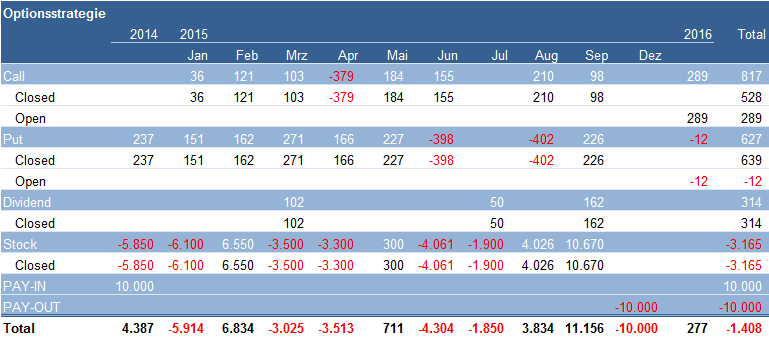

Heute möchte ich den vorerst letzten Report zur laufenden Optionsstrategie präsentieren und ein Fazit ziehen. Im September konnte ich insgesamt Einnahmen von 486 USD aus Optionsprämien und Dividenden generieren. Denoch weißt das Depot derzeit einen Verlust von über 1.400 USD aus, fast 15 Prozent seit Beginn der Strategie Anfang des Jahres. Doch wie muss man dieses Ergebnis interpretieren?

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

Zwischenfazit

Gleich zu Beginn möchte ich ein Zwischenfazit ziehen. Die Bewertung der erzielten Rendite hängt vom Vergleichsmaßstab ab. Minus 15 Prozent seit Jahresanfang mag für den einen sehr schlecht klingen, für die anderen hingegen recht angenehm.

Was ist denn seitdem am Markt passiert? Der S&P 500 hat seit Anfang des Jahres 3,75 Prozent verloren, der EuroStoxx 50 hat seit Jahresanfang knapp 2 Prozent gewonnen. Der MSCI World hat hingegen fast 6 Prozent abgegeben.

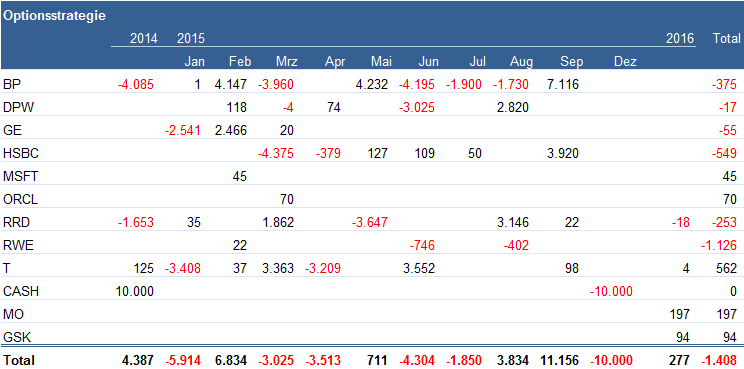

Betrachtet man die einzelnen Werte im Depot ergibt sich ein anderes Bild: BP fast 10 Prozent abwärts, Deutsche Post über 20 Prozent runter, General Electric fast 3,5 Prozent rauf, HSBC 13,8 Prozent runter, Microsoft unverändert, Oracle fast 17 Prozent runter, RR Donnelley fast 9 Prozent runter, RWE über 60 Prozent runter, AT & T über 1 Prozent rauf, Altria 15 Prozent rauf, GlaxoSmithKline fast 4 Prozent runter.

Eine direkte Investition in alle Werte zu jeweils gleichen Teilen hätte ein Ergebnis von etwa Minus 11 Prozent bewirkt.

Doch was sagt die Realität? Ich hatte RWE deutlich übergewichtet, ich hatte BP deutlich übergewichtet, ich hatte HSBC deutlich übergewichtet und ich hatte RRD deutlich höher Gewichtet. Nur diese Werte hätten die Performance auf einen Verlust von 25 Prozent gedrückt.

Fazit: Am Ende fällt ein Vergleich schwer. Betrachten wir uns aber die Verluste aus Aktiengeschäften von rund 3.200 USD und die Einnahmen aus Optionsprämien von rund 1.500 USD müssen wir zumindest anerkennen, dass die Prämien fast die Hälfte der Verluste ausgeglichen haben.

Vorteile der Strategie

Prinzipiell bestand die Strategie aus 2 relativ einfachen Schritten:

- Verkauf von Put-Optionen beim aktuellen Aktienkurs mit einer Laufzeit von einem Monat bis die Aktie unter den Strike fällt und im Depot eingebucht wird.

- Verkauf von Call-Optionen beim aktuellen Aktienkurs mit einer Laufzeit von einem Monat bis die Aktie über den Strike steigt und aus dem Depot ausgebucht wird.

Dadurch können regelmäßig Optionsprämien eingenommen werden. So werden die Aktien effektiv zu günstigen Kursen erworben. Auch der Call-Verkauf beschert ein regelmäßiges Einkommen bis die Aktie wieder ausgebucht wird. Man ist nicht auf die Dividendenpolitik der Unternehmen angewiesen.

Theoretisch sind bei Laufzeiten von einem Monat für Optionen beim aktuellen Kurs Prämien von 1 bis 3 Prozent möglich. Aufs Jahr gerechnet wären damit Renditen von über 40 Prozent umsetzbar. Gemessen am Marktdurchschnitt wäre eine Überperformance also recht wahrscheinlich.

Nachteile der Strategie

Nun zeigt der Blick auf die Performance aber ein vollkommen anderes Bild: Von 40 Prozent Rendite sind wir weit entfernt. Tatsächlich sitzen wir auf Verlusten, die kaum von der Marktentwicklung abweichen.

Woran liegt das?

Einmal hat die Strategie den Nachteil, dass Kurszuwächse von Aktien gekappt werden. Es ist immer nur die Einnahme der Optionsprämie möglich, aber nicht mehr. Gleichzeitig nehmen wir aber die Verluste der Aktien vollständig mit. Hier kann die eingenommene Prämie nur sehr beschränkt dämpfen, wenn der Kurs in einem Monat um 5 Prozent oder sogar deutlich mehr fällt.

Aus dieser Beziehung ergibt sich eine negative Verschiebung zum Nachteil des Optionsverkäufers, die sich in einem fallenden Markt recht negativ auf die Performance auswirkt, wenn die Regeln zur Verlustbegrenzung sehr weich sind.

In jedem Fall bleibt die Erkenntnis, dass auch in der Welt der Optionen neben vielen Chance auch Risiken bestehen. Was den Reiz jedoch ausmacht, ist die Möglichkeit, das Verhältnis zwischen Chance und Risiko vollständig frei zu wählen.

Bei keiner anderen Strategie lassen sich diese Punkte so spezifisch definieren und festlegen.

Positionsübersicht

Wenn wir einen Blick auf einzelne Positionen werfen, lassen sich die genannten Vorteile und Nachteile ablesen. Zum Beispiel habe ich BP erstmals zum Kurs über 40 Dollar im Rahmen der Strategie gekauft. Mittlerweile wurden die Aktien zweitweise unter 30 Dollar gehandelt, was einem Verlust von fast 25 Prozent entspricht. Im Rahmen der Strategie beträgt der realisierte Verlust aber nicht über 1.000 USD sondern nur 375 USD, was zum großen Teil den Prämien und Dividenden zuzuschreiben ist.

Blicken wir auf AT&T handelten die Aktien zur Eröffnung der Strategie Ende 2014 um 34 USD und sind derzeit mit rund 32 USD leicht im Kurs gefallen. Dennoch konnte ich in diesem Jahr einen Gewinn von 562 USD realisieren.

Bei HSBC haben sich die Prämien zwiespältig ausgewirkt — dort ist der Kurs von 45 USD auf fast 50 USD gestiegen, bevor er auf weniger als 38 USD abgesackt ist. Durch Call-Verkäufe hatte ich im April in der aufwärtsbewegung einen Verlust von 379 USD realisiert. Dadurch hat sich der Einstandskurs nachteilig verschoben, was sich in der anschließenden negativen Trendphase deutlich ausgewirkt hat. Ich habe die Position nun mit einem Verlust von 549 USD geschlossen — was fast dem realen Kursverlust entspricht.

Bei RWE hat die fehlende Verlustbegrenzung am meisten Zugeschlagen. Verkauft hatte ich erste Put-Optionen für 28 EUR verkauft, als der kurs noch über 30 EUR stand. Mittlerweile steht der Kurs bei 10 EUR. Ich hatte bei 18 EUR schließlich die Notbremse gezogen und damit 1.126 EUR Verlust realisiert. Auch hier haben die Prämien kaum geholfen. Bei so starken Verlusten darf man nicht zu lange zuschauen.

Letztendlich ließ sich das Ergebnis bequem um 1.000 EUR verlust reduzieren, wenn man eher die Notbremse gezogen hätte — allein mit RWE. Im Nachhinein ist diese Aussage jedoch immer einfach, weshalb ich mich darauf auch nicht berufen möchte.

Fazit zur Optionsstrategie

Nach einem Jahr praktischer Handelserfahrung möchte ich die beschriebene Optionsstrategie erst einmal zu den Akten legen. Der wohl größte Grund besteht aber in meiner Gesamtperformance, die im August einen gehörigen Dämpfer bekommen hat. Ich möchte daher freies Kapital erst einmal chancenreicheren Strategien zuführen.

Zum Zweiten muss ich erkennen, dass der Verkauf von Optionen am Geld nicht in jeder Phase sinnvoll ist. Aus diesem Grund war ich zur Jahresmitte ja schon auf langlaufende Optionen umgestiegen, die erst im Januar 2016 verfallen. Genau genommen entsprechen sie aber nicht mehr der Ausgangsstrategie.

Ich möchte hier also die Strategie nicht verfälschen und ziehe folglich einen Schlussstrich. Es fehlen:

- Klare Regeln zur Verlustbegrenzung,

- Regeln, wann die Strategie überhaupt angewandt werden darf und

- Regeln, wann die Optionen nun tatsächlich verkauft werden sollen bzw.

- ob und wann die Einbuchung von Aktien sinnvoll ist.

All diese Punkte hatte ich bisher nur mit Bauchgefühl reagiert, was natürlich langfristig kein sauberer Ansatz ist.

Ich gehe also zurück ans Reißbrett und überarbeite die Strategie für die Phase 2 mit genaueren Handlungsvorgaben und weniger Interpretationsfreiraum.

Optionen und Stillhalter

Dennoch erhoffe ich mir, dass ich mit der Dokumentation das Interesse für Stillhaltergeschäfte und Optionen wecken konnte. Ich habe dazu kürzlich eine kleine Artikelserie gestartet, die ich allen Interessierten ans Herz legen möchte.

In jedem Fall bleibt natürlich die Erkenntnis, dass auch in der Welt der Optionen neben vielen Chance auch Risiken bestehen. Was den Reiz jedoch ausmacht, ist die Möglichkeit, das Verhältnis zwischen Chance und Risiko vollständig frei zu wählen.

Bei keiner anderen Strategie lassen sich diese Punkte so spezifisch definieren und festlegen.

Hallo Rico,

schade, dass Du schon aufgibst! Ich fand Deine Erfahrungen immer sehr interessant und hätte Deine Strategie gerne noch weiter verfolgt. Ich denke, die letzten Wochen waren auch schon sehr extrem und sagen nicht unbedingt etwas über das längerfristige Funktionieren einer Strategie aus.

Aber wenn Du ohnehin wieder „ans Reißbrett“ zurückgehst und Dich vielleicht auch ein wenig weiter informieren willst, möchte ich Dir unbedingt einmal die Seite http://www.dough.com empfehlen!

Einerseits findest Du dort einen gut gemachten Kurs, bei dem man jeweils am Ende einer Lektion Fragen beantworten muss und sich ganz am Schluss ein Zertifikat herunterladen kann, mit dem man z.B. bei US-Brokern die Kenntnisse für den Optionshandel nachweisen kann.

Die Kurse sind in englisch und aus meiner Sicher für einen ganz blutigen Anfänger zu schwierig. Wenn man es als Auffrischung betrachtet, macht es einfach nur Spaß. Außerdem gibt es noch eine längere Serie von Videos mit Tom und Case Sosnoff (Vater und Tochter), in der Case das Trading mit Optionen lernt. Sehr amüsant und sehenswert.

Ich sehr sonst ungern Videos, weil mir das immer zu langatmig ist – aber das hat mir unglaublichen Spaß gemacht. Vielleicht schaust Du ja mal rein?

Und wenn nicht, dann gibt es bei dough.com eine wirkliche super gemachte Handelsoberfläche, mit der man auf graphischer Basis Optionen handeln kann. Für das echte Handeln braucht man einen US-Broker Account, aber man kann die Oberfläche auch kostenfrei einfach so nutzen.

Muss man als Optionsinteressierter auch einfach mal gesehen haben.

Und dann bin ich schon mal gespannt auf Ricos Optionsstrategie „reloaded“.

Gruß, Der Privatier

Danke, das ist eine interessante Seite, werde ich mir mal anschauen!

Was die Strategie betrifft, gebe ich nicht auf! Ich habe nur derzeit Schwächen erkannt, die ich erst einmal überarbeiten möchte. Generell sind die Optionsprämien recht günstig im Moment, was für eine Fortführung spricht. Da ich mich aber auf andere Punkte konzentrieren möchte, würde ich die Strategie nur halbherzig fortführen, was ihr einfach auch nicht gerecht wird!

Im Moment bin ich ja noch mit Optionen bis Ende des Jahres eingedeckt. Mal sehen, wie wir dann stehen 🙂

Hallo Rico,

Du hast mich inspiriert, mich bei dem Thema auch mal praktisch auszuprobieren. Ich will allerdings lediglich ganz klein probieren. Es darf als „worst case“ nichts wie bei Dir passieren. Ich verkaufe lediglich Puts auf Aktien, die ich dann auch ganz gern ins Depot bekommen würde zu dem Preis. Das maximale Risiko ist also die Ausübung zum Optionspreis, bzw. der „Verlust“, der über den Break Even des Käufers meines Puts bei mir aufläuft.

Heute habe ich einen PUT auf HCLP (Hi-Crush Partners LP, Firma für Frac-Sand, Öl scheint sich wieder zu fangen) verkauft. Bis 15. Jan 16 zu 7.50 für 1,35 USD. Ich würde also bei Kurs unter 6,15 USD drauflegen, wenn ich sie eingebucht bekäme. Aber für den Preis würde ich sie trotzdem gern nehmen. Ich bin echt gespannt. Ansonsten halt paar Bucks (135) verdient. 😉

Viel Erfolg Dir, und verkrafte die Tiefschläge gut.

MS

Danke Matthias, dein Ansatz ist gut. Bei Cash Secured Puts kann man das Risiko am leichtesten abschätzen — wie bei normalen Aktien.

Hallo Rico,

von einem anderen erfolgreichen Anwender der Optionsstrategie ‚Verkauf von Puts auf Einzelaktien‘ habe ich die Regel, das nur zu machen wenn der VIX als Indikator für die Unruhe im Markt unter 20 ist. Das hätte dir die Probleme im August wahrscheinlich erspart. Ausserdem sollte die IVR, ermittelt über dough.com, über 40 liegen und es sollten in den nächsten Wochen keine Quartalszahlen anstehen.

Ansonsten ist diese Strategie eigentlich sehr robust, was z.B. auch aus dem Interview mit Joe Ross in der vorletzten ‚Traders‘ hervorgeht.

Weiter viel Erfolg und interessante Postings.

Lutz

Hallo Lutz. Das Problem bei niedrigem VIX ist, dass dann auch die Prämie niedrig ist. Also geht man näher an den Strike. Aber ist das dann unbedingt besser oder weniger riskant? In welcher Traders-Ausgabe war das denn genau? Ich konnte dazu im August nichts finden?

Hallo Rico,

schade, dass du die Reißleine (jetzt) schon ziehst.

Die Zeit um den 24. Oktober rum war für viele katastrophal, für andere die Grundlage des Großteils der Jahresperformance

Mal ein paar Gedanken zu deiner Depotübersicht Sep.2015 :

1. Mir fallen die zu starken Schwankungen auf, welches auf viel zu hohe Positionsgrößen hindeuten. Weiterhin legst du wahrscheinlich den Strike zu nahe an den aktuellen Kurs und provozierst damit eine ungewollte Einbuchung des Underlyings

2. Absicherungspositionen kosten Geld, diese daher eher vermeiden, als Anfänger gilt dies nicht, hier unbedingt absichern

3. Die Margin nur gering auslasten, um im Crashszenario hier Reserven zum Einsteigen zu höchsten Prämien zu haben (als Stillhalter) und nicht in Bedrängniss zu kommen,

4. Optionen auf Futures und ETF`s bevorzugen, das Einzelwertrisiko und Earningsrisiko entfällt dadurch

5. Ausschließlich nur bei hoher Vola Optionen schreiben, das Risiko einer Prämienexplosion ist gemindert, ein Rollen einer gegen dich gelaufenen Position ist gut zu realisieren

6. Einen Plan aufstellen, welchen du im nächsten Crash abarbeitest, also auf was zu welchen Laufzeiten wie viele Short Puts schreiben

Zumidest aber mal auf dem Papier durchspielen

7. oftmals wird sich nichts passendes finden, dann entspannt keine Opt.Geschäfte tätigen, die nächste Gelegenheit kommt !

Lies dir noch mal das Buch von Jens Rabe durch und schau seine Videos auf YouTube an, hier wird auf alles noch mal eingegangen

Viele Grüße und gutes Gelingen

Dietmar

Dietmar, deine Zusammenfassung ist sehr hilfreich. Dem kann ich nichts hinzufügen. Wie so oft ist die Realität deutlich schwieriger als die Theorie 🙂 Ich vermute, dass du auch im Geschäft mit Optionen aktiv bist? Das Buch von Jens kann ich auf jeden Fall auch nur immer wieder empfehlen.

Hallo Rico,

bin gerade auf deine Seite gestoßen und kann nur bestätigen, dass letztes Jahr der August bei den meisten Tradern nicht spurloß vorübergegangen ist. Ich bin aber nicht der Meinung, dass man sich nicht absichern sollte. Schau dir mal einige Videos von Martin Hlouschek auf Youtube an. Dieser tradet Optionen aus einer ganz anderen Sichtweise. Ich persönlich bin gerade dabei mich auf diese Strategie hin umzustellen, da die Risiken einfach immer anfangs schon klar definiert sind.

Auf alle Fälle alles Gute für die Zukunft

Hallo Armin, die Strategie von Martin ist extrem spannend. Ich verfolge das schon eine Weil, aber hab es in der Praxis noch nicht erprobt. Faktisch handelt er ja Ratio-Spreads. Die enthalten durchaus ein hohes Risiko, wenn man nicht aktiv dabei bleiben kann. Das muss man eben abwägen.

Wie sind denn bisher deine Ergebnisse und was hast du vorher für Strategien gehandelt?

Comments are closed.