Bei vielen Privatanlegern geistert ein Szenario immer wieder durch den Kopf: „Was ist, wenn ein Crash kommt und alles weg ist?“ Je größer das Vermögen wird, desto gefährlicher wird das Totalverlust-Szenario. Doch wie realistisch ist dieser Fall tatsächlich und wie kannst du dich davor schützen?

Was war passiert?

Neben meinem eigenen Depot handle ich regelmäßig auch neue Strategien mit Spielgeld. Denn nur so kann ich mich austoben und Ideen in der Praxis auf ihre Tauglichkeit untersuchen.

Nachfolgend möchte ich als Beispiel ein solches Depot heranziehen, in der ich eine stark gehebelte Strategien mit maximaler Auslastung der Margin gehandelt habe.

Zunächst möchte ich feststellen, dass diese starken Verluste nicht durch meine Optionsstrategie entstanden sind, über die ich seit Anfang des Jahres hier öffentlich berichte. Ich arbeite hier zwar auch mit leichtem Hebel, aber der Puffer für eine derartig kritische Situation ist wesentlich größer.

Parallel teste ich auch weitere Strategien. Und hier habe ich auch den entscheidenen Fehler gemacht.

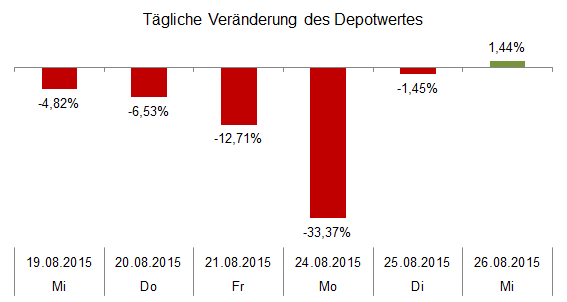

Ich möchte kurz auf die Depotentwicklung der betroffenen Woche eingehen. Am 19. August wanderten die Kurse erst leicht abwärts und das Depot verlor gegenüber dem Vortag knapp 4,8 Prozent. In den folgenden Tagen beschleunigte sich der Absturz rasant und erreichte in der Spitze einen Tagesverlust von über 33 Prozent. Für eine Vorstellung, was wirklich passiert war, spricht nachfolgende Grafik bereits Bände:

Im gleichen Zeitraum hat der EuroStoxx 50 beim Absturz von 3.480 Punkten bis auf 2.960 Punkte etwa 15 Prozent verloren. Erst danach haben sich die Kurse wieder stabilsiert.

Zudem ist im gleichen Atemzug die Volatilität von etwa 15 im Tagesverlauf auf über 40 angestiegen und hat sich damit fast verdreifacht (Im Chart sind die Tagesspitzen leider nicht so richtig sichtbar). Für Optionen heißt dies grob überschlagen, dass sich die Prämienhöhe ebenfalls verdreifacht hat.

Durch diese Kursentwicklung sind bei mir zwei Dinge durchgeschlagen: Ich war mit relaiv hohem Hebel (größer Faktor 2) investiert und habe auf den EuroStoxx 50 Put-Optionen verkauft. Diese lagen bei 3.550, 3.350 und 3.150 Punkten.

Nach unten habe ich als Schutz gegen fallenden Kurse einige Bear-Put-Spreads als Versicherung platziert. Das heißt, ich habe einen Put bei 3.200 Punkten gekauft und einen weiteren Put bei 3.000 Punkten verkauft, um einen Teil der Kosten gegenzufinanzieren. Damit wäre mein maximaler Schutz 2.000 Punkte gewesen. Weitere Spreads hatte ich 3.000 und 2.850 Punkten.

Das Problem bei diesem Setup: Ich war auf sehr stark fallende Kurse überhaupt nicht vorbereitet!

Wie konnte es dazu kommen?

Der schmerzliche Verlauf ist aus einem wesentlichen Grund entstanden: Ich hatte die Optionen, die ich verkauft hatte, nicht genügend abgesichert! Dadurch hatte ich einige Kontrakte „nackt“ im Depot, also ohne Versicherung. Bei einem EuroStoxx-Kontrakt zum Kurs von 3.500 Punkten heißt dies, dass man im schlimmsten Fall rund 35.000 Euro bezahlen müsste, wenn der Index auf 0 fällt (3.500 Punkte mal 10 Euro).

Ich arbeite am Markt als Stillhalter. Das heißt, ich verkaufe Versicherungen und mache meinen Gewinn mit der eingenommenen Prämie. Das heißt aber auch, dass der mögliche Gewinn vorab auf die Prämie beschränkt ist, während der Verlust theoretisch unbeschränkt ist.

Das hat folgende Ursachen: Beim Verkauf eines Put-Kontraktes erhält man etwa 500 Euro Prämie. Damit ließe sich ein fallender Index um 50 Punkte verlustlos verschmerzen. Darüber hinaus ist die Prämie verbraucht. Fällt der Index um 150 Punkte, würde der Verlust bereits dem Doppelten der eingenommenen Prämie entsprechen (150 Punkte * 10 – 500 Euro Prämie = 1.000 Euro).

Allerdings haben Optionen während der Laufzeit zwei weitere Komponenten, die ihren Preis bestimmen: Der Zeitwert und der Risiko-Zuschlag (Volatilität). Beides ist in der Prämie enthalten. Der Zeitwert nimmt während der Laufzeit stetig ab, während der Risikozuschlag abhängig von den Marktbewegungen sich ständig ändert.

Was passierte beim Crash?

- Der Kurs sackt um viele Punkte in den Keller und damit schmilzt der Puffer zusammen, der aus den eingenommenen Prämien besteht. Dadurch entstehen zunächst wie bei Aktien hohe Buchverluste.

- Der Risikozuschlag erhöht sich deutlich (in diesem Fall um Faktor 3) und lässt den Rückkaufwert der Optionen ebenfalls deutlich steigen. Dadurch erhöht sich der Buchverlust erneut.

Mit steigenden Buchwerten der Optionen steigen aber auch die Anforderungen an die zu hinterlegende Sicherheit (Margin). Im schlimmsten Fall reicht diese nicht mehr aus und es werden Positionen automatisch geschlossen. Dies passiert dann meist zu den ungünstigsten Momenten.

Wenn das hinterlegte Kapital nicht mehr ausreicht, um alle Positionen zu schließen, kann es im schlimmsten Fall sogar zur Nachschusspflicht kommen. Davon war ich aber zum Glück noch entfernt.

Mein Problem war, dass ich nicht alle verkauften Optionen abgesichert habe. Dadurch wuchsen die Margin-Anforderungen deutlich an. Wären die Kurse weiter gefallen, hätte ich womöglich das gesamte Depot mit noch höheren Verlusten liquidieren müssen.

Um dies zu verhindern, sah ich mich genötigt, viel zu spät noch Versicherungen teuer nachzukaufen. Dadurch konnte ich zwar den maximalen Verlust beschränken. Aber den hohen Preis für die Absicherung werde ich nur langsam wieder einspielen können.

Ich habe nach den ersten Notfall-Handlungen das Wochenende damit verbracht, mir verschiedene Auswege zu überlegen. Diese hängen davon ab, ob man mit weiter fallenden Kursen rechnet oder mit einer Erhohlung. Allerdings nehme ich mir nicht heraus, abschätzen zu können, ob die Märkte steigen oder fallen werden.

Was habe ich also getan?

- Ich habe Aktienpositionen verkauft, um Raum für Margin zu schaffen.

- Ich habe die fehlenden Absicherungen teuer nachgekauft um den Verlust zu reduzieren. Beim nächsten Mal werde ich hier kurzfristig mit Futures arbeiten, das hätte mir einigen Stress erspart.

- Ich habe offene Short-Call-Optionen geschlossen, die weitgehend wertlos geworden sind. Das schafft ebenfalls Margin.

Damit ließ sich das Depot nun vollständig gegen fallende Kurse absichern.

Im nächsten Schritt galt es zu überlegen, wie ich die Verluste wieder reduzieren kann, ohne das Risiko weiter zu erhöhen. Dazu habe ich mich entschieden, Long-Calls auf ausgewählte Aktien zu kaufen. Die Kosten dafür sind sehr gering, wenn es weiter abwärts geht, der mögliche Gewinn ist dafür aber um ein Vielfaches höher.

Gleichzeitig ist mein Ziel, unbeschadet den September-Verfall zu erreichen. Dazu werden bei fallender Volatilität weiterhin Short-Positionen abgebaut.

Was kannst du aus dieser Katastrophe lernen?

Ich selbst habe in der letzten Woche viel über mich selbst gelernt. Zunächst muss ich feststellen, dass emotionale Stärke, Besonnenheit und Ruhe ein sehr wichtiges Kriterium darstellen, um in der Krise angemessen reagieren zu können. Ich habe bei mir gemerkt, dass ein Depot, das um 50 Prozent dahin schmilzt, kein leichter Anblick ist. Immer mal wieder tauchten kurz die Gedanken auf: „Augen zu, nicht mehr ansehen und hoffen, dass alles gut wird!“

Aber Hoffnung und Glück sind keine Kriterien, an die ich meinen langfristigen Börsenerfolg binden möchte.

Mitgeben möchte ich dir an dieser Stelle sechs wesentlichen Erkenntnisse:

- Höre auf zu glauben, dass du Marktbewegungen vorhersagen kannst. Das kann niemand. Was man aber kann, ist die Sonderangebote zu nutzen.

- Spare dir das Geld, Aktien abzusichern. Es kostet viel und bringt wenig.

- Augen zu und den Crash durchstehen funktioniert, wenn du ausschließlich Aktien kaufst und keinen Hebel in Form von Krediten oder ähnliches verwendest. Gerade bei der Dividenden-Strategie bieten sich in solchen Momenten Chancen für günstige Nachkäufe.

- Ich bin froh, dass ich einen geteilten Ansatz verfolgt habe: Ein Depot für meine Dividenden-Aktien und ein Depot für die Optionsgeschäfte. Damit bleibt immer ein Teil des Vermögens im sicheren Hafen.

- Put-Optionen werde ich in Zukunft nur noch zu 100 Prozent abgesichert verkaufen. Diese Absicherung verhindert insbesondere, dass große Vola-Anstiege und Kursrutscher nicht sofort die verfügbare Margin auslasten. Nur so kann ich mir den notwendigen Spielraum für weitere Trades erhalten.

- Wenn die Restlaufzeit nun noch kurz ist, werde ich meine Positionen konsequent schließen. Der Spielraum für weitere Korrekturen ist aufgrund der geringen Prämien und Zeitwerte sonst einfach nicht groß genug.

Zum Schluss stimmt es mich traurig, wenn ich ans Jahresende denke. Meine Performance sah bis Anfang August sehr vielversprechend aus, wird nun aber deutlich hinter meinen Erwartungen zurück bleiben.

Ich bin aber froh, an Erfahrung gewonnen zu haben. Ich bin der Meinung, dass es wichtig ist, Fehler möglichst früh zu machen, wenn sie noch korrigierbar sind. Ich mag mir nicht vorstellen, was passiert wäre, wenn ich diese Situation im hohen Alter gehabt hätte. Dann wären jetzt 50 Prozent meiner Altersvorsorge in Luft aufgelöst.

In jedem Fall weiß ich jetzt noch besser, dass meine Strategie funktioniert. Richtig abgesichert, wären die Verluste vergleichsweise klein gewesen. Aber was sind schon „hätte, wäre, wenn“?

Ich bin optimistisch, dass ich in Zukunft noch effektiver und sicherer handeln werde. Vielleicht werde ich in Zukunft noch mehr dazu schreiben, wenn das Interesse groß genug ist…

Hallo Rico,

Kompliment, dass du über dein „Desaster“ berichtest. Das wird nicht jeder im Bloggerversum machen.

Umso mehr, dass es dein Vermögen fast pulverisiert hat. Und wenn ein margin call gekommen wäre, dann hätter sicher auch dein Dividenden Depot gelitten, um diesen erfüllen zu können.

Und danke, dass du so detailliert über diese Mechanismen berichtest.

Ich habe auch schon darüber nachgedacht, mir mit „Versicherungen“ mein Depot gegen Kurseinbrüche abzusichern.

Dagegen sprach für mich bisher:

1. Einarbeitung in die Materie ist angesagt (so einfach wie ein normaler Versicherungsschein, sind die Optionen nun denn doch nicht) – auf gut Glück oder mit „try and error“ will ich das nicht machen

2. Wieso eigentlich? Als Investor von Dividendenpapieren propagiere ich doch selber: Kurs ist sekundär, die Rendite ergibt sich aus dem Einstiegskurs und wenn die Kurse einbrechen, sind dies Möglichkeiten günstiger einzusammeln (ja es gibt Ausnahmen)

Und wenn ich deinen Erfahrungsbericht lese, dann scheinen sich beide Punkte zu bestätigen, Punkt 2 ermöglicht mir gerade Werte nachzukaufen und Punkt 1 sollte keine oberflächliche Einarbeitung sein, sondern tiefergehend, mit Musterdepots, Schreibtisch, etc. eine zeitlang theoretisch gelebt werden.

Danke und für dein Depot eine rasche Erholung,

~ Markus

Hallo Markus, die Dividenden-Strategie funktioniert auf jeden Fall. Mir persönlich ist sie aber zu Konservativ und zu langsam. Für die meisten mag das ausreichen, deswegen kann ich nur empfehlen, die Crash-Zeiten zum gezielten Positionsaufbau zu nutzen. Langfristig werden sie den Turbo im Depot zünden.

Hallo Rico,

Ich habe mich oben übrigens „verschrieben“: die Versicherungsscheine die ich meinte sind die Optionsscheine, nicht die Optionen.

Dein Kommentar irritiert mich. Dividendenstrategie ist zu konservativ?

Was mich persönlich meine Zeit an der Börse gelehrt hat: es gibt keine Abkürzung zum Reichtum. Du brauchst Geduld.

Du wirst auch Kostolany, Heller, Buffet usw. gelesen haben: auch wenn insbesondere Kostolany ein wirtschaftlich bewegtes Leben geführt hat – er hat sich häufig als Spekulant bezeichnet, so kommen doch alle zum Schluss Geduld und Zeit sind neben einem guten Einstiegszeitpunkt die wichtigsten Zutaten.

Alles andere ist Glücksspiel – Wie sagte heute ein Freund zu mir: Wissen wir nicht alle spätestens seit Uli Hoeness, dass man von Optionen die Finger lassen sollte?

Mir ist nicht klar, wie ich einen Mehrwert für die Wirtschaft schaffen soll, wenn ich mich auf die diversesten Derivate einlasse.

Da bleibe ich lieber bei Aktien – stelle den Unternehmen mein Kapital zur Verfügung und partizipiere von deren Ergebnissen, die Erträge die sie erwirtschaften, in Form von Dividenden oder erfreue mich an deren Wachstum um dann später von möglichen Erträgen zu partizipieren.

Nicht alles was man machen kann, sollte man tun.

Einen Warnschuss hast du jetzt bekommen.

Wenn du weiter an den technischen Möglichkeiten teilnehmen möchtest, so ist das selbstverständlich dir überlassen. aber ist es das Risiko wert?

Du sagst selber, die Dividendenstrategie wird später den Turbo zünden, warum also überziehen.

Du liest bestimmt auch Seeking Alpha mit. Ich finde es herrlich, wenn dort ältere Menschen erzählen: warum sollte ich jetzt Exxon verkaufen. Die habe ich seit 1960 im Depot und machen wir immer wieder Freude.

Der lange Atem wird es sein, der einem ans Ziel bringt.

Rücksetzer oder Crashs bieten einem immer wieder Gelegenheiten zu erstaunlich günstigen Kursen an Wertpapiere zu kommen. Und im Anschluss geht es wieder bergauf.

Ich bin selber eher ungeduldig – habe meine eigenen Beschleuniger im Depot, die ich regelmässig – fast egal wo sie stehen nachkaufe: die eREITs (O, WPC, EPR, STAG, DLR) oder Healtcare REITs (VTR, HCP, OHI) die haben eine höhere Nettorendite, die ich dann nutze, um sie direkt wieder in die anderen Werte zu investieren (MMM, CVS, PEP, KO, usw.).

Binnen kürzester Zeit, angefangen Ende 2012, konnte ich wunderbare Steigerungen bei den Ausschüttungen verzeichnen (der aktuelle EUR/US-$ Kurs kam letztlich positiv hinzu – muss man gar nicht verschweigen).

Ein paar Beispiele für solche tollen Steigerungen – bezogen auf Dividende pro Stück:

erste Dividende XOM: 12.12.2012 brutto $0,57 zuletzt 11.06.2015 brutto $0,73. Das sind schöne 28% Steigerung der Dividende!

erste Dividende OHI: 18.02.2013 brutto $0,45 zuletzt 17.08.2015 brutto $0,55. Das ist ein Plus von 22%

erste Dividende O: 19.12.2012 $0,15144 zuletzt 17.08.2015 brutto $0,19, ein Plus von 25%

erste Dividende JNJ: 13.12.2012 $0,61 zuletzt 9.6.2015 brutto $0,75, ein Plus von knapp 23%

Und das sind jetzt noch nicht mal die Wunderknaben mit den jährlich exorbitanten Steigerungsraten.

Einen Einbruch im Depot musste auch ich die Tage erfahren – so what.

Ich freue mich auf den 1.9., da wird COP ausschütten und am 10.09. geht es mit der IBM weiter usw.

Und das Geld geht direkt wieder in den Sparplan.

Ja, es dauert alles etwas länger, aber ich kann stressfrei schlafen, keine Sorge, dass alles Geld weg ist, selbst wenn ein Wert kann wegbricht (wer hatte sich mal vorstellen können, das eine Kodak unter Chapter 11 flüchten würde), dann habe ich andere Werte, die mich diesen Ausfall nahezu gar nicht spüren lassen – Stichwort: Diversifikation.

Ja, es geht auf und ab an der Börse, aber ich bin davon überzeugt, dass diese Wellen stetig nach oben gehen.

Viele Grüße und jede Menge Geduld,

~ Markus

Ich kann deinen Worten nicht widersprechen. So hat jeder seine ganz eigene Philosophie. Das ist auch gut so. Bleib dir da treu. Das wichtigste ist immer, dass man seine Strategie durchhalten kann!

Optionen sind Versicherungen. Und dass Versicherungen einen Wert für die Wirtschaft haben, steht wohl nicht zur Diskussion. Mit Optionsscheinen habe ich übrigens nichts am Hut 🙂

Ich würde die Optionsstrategie und die Dividendenstrategie mit Auto fahren und fliegen vergleichen. Du kannst natürlich überall mit dem Auto hinfahren. Wirst auch niemals abstürzen und keine Katastrophen auslösen mit vielen hundert Toten. Du kannst aber auch lernen, wie man ein Flugzeug fliegt. Dann schaffst du die gleiche Strecke in einem Bruchteil der Zeit. Es gibt Leute, die mögen keine Flugzeuge und die fahren lieber Auto. Mir ist es wichtiger, eher am Ziel zu sein. Entweder finde ich einen Piloten, der mich fliegt, oder ich lerne selbst fliegen. Ich hab mich fürs fliegen lernen entschieden. Du fährst lieber Auto. Dagegen ist nichts einzuwenden 🙂

Deine Metapher mit Flugzeug/Auto und Pilot/Fahrer irritiert mich nachdem was du erlebt/geschrieben hast. „Ich fühlte mich unbesiegbar.“ Ich glaube viele erfolgreich Investoren zeichnen sich neben Geduld auch durch Demut aus. Wenn man am Spieltisch mit Investmentbanken, Hedgefonds und Co sitzt, sollte man nicht versuchen zu gewinnen indem man der klügere am Tisch sein möchte. Deine stärken als privat Investor liegen nicht darin mehr Fähigkeiten zu haben als dein gegenüber, sondern das System auszunutzen. Du musst deine Strategie nur gegenüber dir selbst rechtfertigen und dir kann eine Woche, ein Quartal selbst die Entwicklung eines Jahres egal sein. Alles Dinge, die die Piloten unseres Finanzsystemes mit viel mehr Wissen berücksichtigt müssen. Und zum Schluss um deine Metapher aufzzgreifen, selbst wenn du ein Pilot bist, gibt es denn im Finanzsystem ein Flugzeug was du fliegen kannst? Optionen sind sicherlich keine Flugzeuge, ansonsten wurde jeder sie nutzen, sondern fair bepreiste Versicherung. Mehr als die Versicherungsprämie ist nicht drin.

Hi Till, schade, dass du meinen Vergleich nicht nachvollziehen kannst. Das Flugzeug hast Optionen. Und nein, ich fühle mich nicht unbesiegbar. Aber wie beim Autofahren können Fehler passieren, wenn man nicht aufpasst. Trotzdem fahren die Menschen Auto, weil die Risiken beherrschbar sind. Ähnlich ist es bei den Optionsgeschäften. Die Risiken sind beherrschbar. Und warum soll man nicht lernen können, wie man ein Flugzeug fliegt? Nach deiner Argumentation würden noch alle mit der Postkutsche durch die Landschaft fahren 🙂

Hallo Rico,

mein erster Gedanke, als ich die Überschrift gelesen habe: „Ach, Du Schei…!“

Und dann habe ich gedacht, Du willst Deine Leser nur veräppeln oder einfach mit einer sensationellen Schlagzeile Aufmerksamkeit erzielen. Aber Nein – Das ist wirklich ernst! Uiuiui…

Das ist echt bitter!

Ich versuche ja seit ein paar Wochen, meine Erfahrungen mit dem Optionshandel wieder etwas aufzufrischen. Und bis zu den turbulenten „Crash“-Tagen hatte zumindest mein Broker ein bisschen Provisionen verdient, ich selber hatte bis dahin nur Geld gewechselt: Plus/Minus Null. Aber dann hat es mich auch derbe erwischt. Allerdings nur relativ, nicht absolut. Ich habe ca. 30% meines Optionskontos verloren. Es wird einige Zeit dauern, das wieder hereinzuholen.

Allerdings stellt mein Optionskonto nur einen ganz kleinen Anteil an meinem Gesamtvermögen dar. Ich sehe es eher als „Spielgeld“. Also nicht weiter schlimm. Nachteil ist der, dass es dann im positiven Fall auch nicht wirklich was einbringt. Aber bei mir geht es eben auch erst mal ums Erfahrungen auffrischen.

Insofern bin ich wohl kaum der Richtige, um hier irgendwas zu kritisieren. aber zumindest ein paar Gedanken muss ich loswerden:

* Ich denke, jeder der (nackte) Optionen handelt, sollte IMMER eine Gegenposition aufmachen! Für einen Stillhalter mindert das zwar die vereinnahmte Prämie, aber anders kann es böse enden. Dafür kann dann ein Options-Käufer mit einem entsprechenden Verkauf seine Kosten reduzieren. Aber auch den möglichen Gewinn.

* Ich habe Zweifel, ob der Kauf von Calls momentan der richtige Weg ist, den entstandenen Verlust auszugleichen! Wenn Du Glück hast, klappt es. Sogar sehr schnell. Wenn Du Pech hast, ist dieses Geld auch noch verloren! Und gerade in Zeiten hoher Volatilität, sind auch Call relativ teuer (zu! teuer).

* Hohe Volatilitäten (= hohe Optionspreise) sollte man immer dazu nutzen, zu VERkaufen, nicht zu Kaufen.

Ich selber war übrigens mit verkauften Strangles auf einige einzelne US-Aktien im Markt, die ja drauf setzen, dass sich der Kurs der Aktie in einem (durchaus weitem) Rahmen nicht verändert. Aber wenn dann eine Aktie zur Markteröffnung mal eben ca. 16% nachgibt, hilft auch ein „weiter“ Rahmen nichts mehr.

Nun ja – auch ich werde weiter üben und vielleicht auch mal darüber berichten… Mal sehen.

Dir weiterhin viel Erfolg und halte uns auf dem Laufenden!

Gruß, Der Privatier

Nein, was ich schreibe, ist bisher alles real und wird auch weiterhin so bleiben. Auch wenn es weh tut! *autsch*

Das wichtigste bei Stillhalter-Strategien ist, dass man sich so aufstellt, dass man auch stillhalten kann. Diesen Punkt habe ich die letzten Monate unterschätzt. Strangles sind sehr defensiv, aber mir persönlich gefällt das Gewinn/Risiko-Profil nicht so richtig. Auf Aktien würde ich sowas ehrlich gesagt nicht unbedingt empfehlen!

Hätte ich die Beschriebene Strategie mit Aktienpositionen gemacht, wäre ich jetzt schon erledigt (deutlich größere Schwankungen!)

Es lohnt sich aber auf jeden Fall am Ball zu bleiben. Selbst wenn man langfristig nur 1-2 Prozent pro Jahr zusätzlich verdient, lohnt es sich für die meisten schon!

Hallo Rico,

das Interesse an deiner Optionsstrategie ist von meiner Seite her sehr groß. Vielen Dank nochmal dafür, dass du deinen Weg so ausführlich dokumentierst.

Deine Situation ist aber eben nun auch nochmal eine völlig andere, als die Prozente die bei den vielen langfristigen Anlegern buchtechnisch entstanden sind und selbst dort kam bereits ein wenig Panik durch.

Ich kann auch nicht sagen, ob ich das an deiner Stelle so durchgestanden hätte. Aber ich habe in den letzten Tagen ebenfalls etwas gelernt. Nämlich dass unverzinstes Tagesgeld sehr wertvoll sein kann.

Von dir nehme ich auf jeden Fall mit, dass ich mich vorsichtiger an Optionsstrategien herantasten, zu Beginn definitiv nur gedeckt oder mit Liquidität abgesichert handeln und letztlich mir ein Genuglimit vorgeben werde.

Ja das genug-Limit ist ein sehr guter Punkt, um sich vor der Gier zu schützen. Daran muss ich mir auch immer wieder neu erinnern.

Mit dem Tagesgeld hast du durchaus recht, aber eben nur,wenn es runter geht. Ich bin trotzdem lieber weiterhin zu 100 Prozent investiert!

Ein Absicherung kann ich auch immer empfehlen, allein schon als schutz vor den Vola-Spikes!

Hallo Rico,

Vielen Dank für deinen ehrlichen Bericht in dieser misslichen Lage. Ich dachte anfangs auch wie DerPrivatier das es sich um ein Scherz oder eine fiktive Geschichte handelt. Offensichtlich ist dieser leider nicht der Fall.

Deine Strategie mit Optionen verfolge ich seit Anfang mit großem Interesse. Ich kann aber für meinen Teil selber damit nichts anfangen, da ich schlicht die Materie (trotz deiner Erläuterungen) nicht ganz begreife bzw. vllt auch nicht begreifen möchte und ohnehin nur in ETFs investiere (gibt dafür soweit ich weiß keine Optionen).

Meine Erfahrungen im Forex/CFD Markt zeigen mir ganz deutlich das es sehr schwer ist von kurz bis mittelfristigen Kursverläufen zu profitieren, daher schien mir persönlich der Handel mit Optionen in Zusammenhang mit meinen Depot auch zu spekulativ, nervenaufreibend und zeitaufwändig.

Ich bin gespannt wie es weiter geht und hoffe das du aus den Verlusten in irgendeiner Form etwas positives gewinnen kannst.

Viel Erfolg!

Du kannst Forex/CFD nicht mit Optionen vergleichen. Gerade als Stillhalter ist das Geschäft sehr entspannt, wenn man seine Positionen sinnvoll aufbaut. Das klappt aber eben nur, wenn man nicht wie ich auf die Versicherung verzichtet! Aber diesen Punkt habe ich ja nun schmerzlich (neu) gelernt.

Hallo Rico,

dieser Tage gab es sehr viele Verlierer an der Börse. Danke das Du, wie so manch ein anderer Blogger, so offen mit Deinem Verlust umgehst. Bei Deinen sechs Punkten, habe ich einen Punkt vermisst. Nun kenne ich mich mit Optionen leider nicht aus, jedoch ist es im Forex- / Trading-Bereich so, dass wenn jemand so hohe Verluste erleidet, er meist ein fehlerhaftes Risk Reward Ratio und Risk Money Management hat. Soll heißen, bist Du eventuell viel zu große Positionen / ein viel zu hohes Risiko eingegangen?

Das soll jetzt bitte nicht despektierlich wirken, wie gesagt kenne ich mich mit Optionen nicht aus, mich würde aber trotzdem interessieren ob es eventuell auch daran liegen könnte. Ich würde mich über eine Antwort sehr freuen.

Viele Grüße

FjodorForex

Du hast recht — zumindest im Prinzip. Denn durch eine fehlende Absicherung ist die Risiko-Position in der Tat zu groß geworden. Mit der Absicherung hätte sich das Risiko noch in Grenzen gehalten.

Tatsächlich werde ich mich hier aber in Zukunft noch defensiver aufstellen!

Danke für den offenen Bericht. Ich tat mir schon mit meinem Dividendendepot leid, als es letzte Woche zwischenzeitlich insgesamt leicht ins Minus geriet aber das hier ist ja dagegen quasi das Armageddon.

Ich hoffe, dass auch in Zukunft dein mehr an Stress durch ein mehr an Rendite belohnt wird!

Danke, das hoffe ich auch! 🙂

Hallo Rico,

danke für Deinen ausführlichen Bericht. Es ist zwar aehr ärgerlich, wie es gelaufen ist, aber ich denke, Du machst noch das Beste daraus, indem Du Lehren aus Deinen Fehlern ziehst. Das Glas ist eben noch halb voll und nicht halb leer. Hätte auch schlimmer sein können, wie Du richtig erkannt hast. Ich denke, es wird Dir gelingen, den Verlust wieder aufzuholen. Lass Dich nur nicht unter Druck setzen, auch nicht von Dir selbst. Sage Dir immer, Du musst niemandem etwas beweisen. Ich wünsche Dir von Herzen alles Gute dabei. Es sind solche Situationen, die einen hinterher stärken, wenn man sie gemeistert hat.

Viele Grüße

Petra

Vielen Dank für die aufmunternden Worte, Petra

Hallo Rico,

ich komme leider jetzt erst dazu dein Desaster zu lesen.

Das ist schon heftig mit anzusehen. Aber Respekt, dass du dazu stehst und es öffentlich diskutierst. An den Erfahrungen wirst du reifen. Und mit wachsender Erfahrung und steigendem Vermögen wirst du immer weniger Kapital in derartige Risikopapiere stecken.

Früher war ich ähnlich unterwegs und ich hatte auch mal Tiefpunkte wo alles 60% weniger wert war. Das passiert mir heute zum Glück nicht mehr.

Ich bin gespannt wann du berichten kannst, dass du dein letztes Hoch (wann war das?) wieder erreicht hast.

Gruß

Alex

Hallo Alex, mein letztes Hoch war kurz vorher, im August. Sieht man auch gut am Chart im Titelbild. Ansonsten denke ich schon, dass ich Optionen treu bleiben werde und hier langfristig ca. 50 Prozent meines Kapitals einsetzen werde. Nach meinen bisherigen Erfahrung wird das auch gut funktionieren. Ich darf nur nicht an den Versicherungen sparen.

Moin Rico,

das ist ja mal ein sehr bitteres und prägendes Erlebnis. Ich habe größte Hochachtung vor Deinem Mut, dies hier so offen darzulegen!

Deine Schlussfolgerung hingegen, kann ich wenig nachvollziehen. Du sagst einerseits, Du hättest die Lehren aus dem Desaster gezogen, andererseits „argumentierst“ Du so, als würdest Du das gleiche weiter machen wollen, nur anders. Ein Alkoholiker, der die Lösung darin sieht, dem Wiskey abzuschwören und künftig auf Gin zu setzen. Offensichtlich keine wirkliche Lösung…

Dabei hast Du völlig richtig geschrieben, dass Deine Dividendenstrategie funktioniert und darauf solltest Du (ausschließlich) setzen. Denn Deine Optionsgeschäfte sind reine Zockerei, eine „vollständige“ Absicherung gibt es nicht, der Hebel wird langfristig immer gegen Dich arbeiten! Du bist dabei den Launen des Marktes ausgesetzt und DAS sollte Deine Lehre aus dem Fiasko sein. Zocken lohnt sich nicht, es suggeriert vielleicht eine zeitlang Erfolge, aber irgendwann holt Dich die Rechnung ein. Und von einem „Turbo“ zu sprechen… ja, den hast Du gerade erlebt, der funktioniert nur selten in die gewünschte Richtung, sondern eher gegen einen.

Die Dividendenstrategie ist Dir zu langweilig? Tja, aber genau damit machst Du ein Vermögen, der Zinseszinseffekt richtet es für Dich. Nicht das Rumgezappel mit Optionen. Oder wie schon einer meiner Vor-Kommentatoren anmerkte: es gibt keine Abkürzung zum Reichtum.

Ich wünsche Dir auf jeden Fall viel Erfolg mit Deiner Dividendenstrategie und dass die „richtige „Einsicht aus Deinem negativen Erlebnis doch noch zu Dir durchdringt (ich spreche übrigens aus Erfahrung, ich habe vor vielen Jahren auch mit Optionsscheinen spekuliert und diese Phase als teures Lehrgeld verbucht)…

Hallo Michael, du hast recht. Die Dividenden-Strategie gewährt langfristig mit hoher Wahrscheinlichkeit eine erfolgreiche Geldanlage. Wenn du darauf vertraust und bereit bist 20-30 Jahre darauf hinzuarbeiten, ist das defintiv für dich die richtige Strategie. Ich möchte das aber nicht.

Der Turbo war übrigens im Bezug auf die niedrigen Aktienkurse für die Dividendenstrategie bezogen, nicht auf meine Optionen.

Optionsscheine und Optionen sind übrigens nicht das gleiche. Von Optionsscheinen rate ich ausrücklich ab!

Sowas ist natürlich richtig bitter. Ich denke viele hat dieser plötzliche Absturz sehr überrascht (auch wenn die Zeichen im Nachhinein schon länger auf Sturm standen). Das Problem an puts auf Indizes ist, das man ausgezahlt wird und abstürze nicht aussitzen kann wie bei Aktien, da man am Ende keinen Gegenwert mehr erhält.

Jetzt die Versicherungen nachzukaufen ist leider sehr teuer und betoniert die Verluste auch auf dem derzeitigen Niveau fest. Muss aber sein, auch um wieder ruhig schlafen zu können.

Aus diesem Grund sind naked puts auf Indizes aber nichts anderes als Depot Suizid auf Raten. Weil wenn es schief geht, dann richtig. Für jeden verkauften put sollte ein put gekauft werden, weiter unten der den maximalen Verlust begrenzt. Entweder im aktuellen Monat oder auch als LEAP um den zeitwertverfall zu reduzieren. Das schmälert zwar die Rendite, verhindert aber schlaflose Nächte.

Wirf in dem Zusammenhang auch nochmal einen Blick auf die Griechen, theta Gamma Vega und rho und wie sie alle heißen. Das scheint mir etwas zu kurz gekommen zu sein.

Viel Erfolg beim Wiederaufbau deines Depots!

Du hast recht, das ist mir auch zum Verhängnis geworden. In Zukunft werde ich immer alle Short-Puts long absichern.

Sehr Schade

aber der einfache Weg ist manchmal auch der Sicherste

jeden Monat 1000 € in Dividenden Aktien und in 12 Jahren 1000€ Monatlich vor Steuern erhalten

In jedem Fall weiß ich jetzt noch besser, dass meine Strategie funktioniert. Richtig abgesichert, wären die Verluste vergleichsweise klein gewesen. Aber was sind schon „hätte, wäre, wenn“?

Nein das Glaub ich nicht sei Antifragil

Nassim Nicholas Taleb

Der Schwarze Schwan

https://www.youtube.com/watch?v=_0AJWmHnqac

alles gute tschü

Dazu fällt mir nur ein…

… HAHAAAAAAA!

ist echt übel, dass einfach jeder bloggen darf…

quod esset demonstrandum

Aber sicher auch für so machen Kommentar 😀

mfg Michael

Hallo Fritz,

ich verstehe den Zusammenhang und Sinn Deiner Aussage nicht. Kannst Du den kurz erläutern, damit wir Deinen Kommentar nachvollziehen können? Ich persönlich muss sagen, dass ich Blogs genau aus diesem Grund vorziehe: da man sich hier in den Kommentaren mit den anderen sehr viel ehrlicher und qualifizierter austauschen kann als zum Beispiel bei Facebook oder YouTube. Ich bin dankbar dafür, dass es so Blogs gibt wie diesen von Rico.

Viele Grüße

FjodorForex

Hallo Rico,

Du hattest es ja schon kurz in meinem Blog erwähnt, nun komme ich dazu das ganze Ausmass durchzulesen. Sei jedenfalls gewiss, dass es vielen noch schlechter ergangen ist und auch bei mir gibt es Schleifspuren im Depot auch wenn sie sich dagegen noch mild ausnehmen.

Eines ist aber auch sicher: Vollständige Sicherheit gibt es nicht – bei keiner Strategie. Auch nicht bei denen, die jetzt im nachhinein so vollmundig gepriesen werden. Man kann nicht zu 100% absichern weil wo kein Risiko, da keine Chance und kein Einkommen. Rechne aber auf jeden Fall aus wie viel Verluste Du nicht hattest aufgrund von Absicherungen – dann hast Du die Kennzahl, die bestimmt inwieweit Änderungen angebracht sind. Meine persönliche Zielgröße sind Absicherungen von ca. 60-70% von Crash-Verlusten. Ein Kompromiss zwischen Risiko und Chance.

Dazu kommt, dass ein solcher Crash nur sehr selten auftritt und es sich schlicht nicht lohnt immer auf 90% des Einkommens zu verzichten nur um zu 80% abgesichert zu sein – das ist so ziemlich das Verhältnis.

Aber ohne Absicherung geht es nicht. Da wir ähnlich denken und handeln biete ich gerne an, das nächste Mal direkt die Reaktion auf ein solches Ereignis zu diskutieren – ich vermute das wäre für uns beide hilfreich. Ich habe komplett anders justiert als Du und es wäre schon interessant die jeweiligen Vor- und Nachteile zu besprechen und die Folgen zu beobachten. Das gilt natürlich auch für die Dinge, die man nun gelernt hat und in weitere Investments als neue Regeln einfließen lässt.

Zunächst sind diese Verluste bis zum Verfallstag Buchverluste. Durch die steigenden Margin-Anforderungen verliert man allerdings das Heft des Handelns, da man schlicht kein frei verfügbares Kapital mehr hat. Das gilt es als erstes zu ändern. Danach investiert man wieder – konservativ, da man nicht weiß, wie es weiter geht, um irgendwann die Verluste aufzuholen. Das wird immer so laufen.

Viel Erfolg dabei!

Grüße

Thomas

Hallo Thomas, du hast recht! Deswegen sind die Absicherungen aber auch so wichtig, um sich vor dem Vola-Spikes zu schützen. Ich musste leider einige der Verluste realisieren und das ist halt immer blöd… Gern können wir uns mehr ausstauschen bei solchen Situationen! Gerade in Deutschland ist die Community hier ja leider winzig!

Hallo Rico,

Respekt zu deinem öffentlichen Umgang mit dem Desaster und deinem Mut, nicht aufzugeben. Ich bin eher der lahme Langfristinvestor und hätte wohl spätestens jetzt das Handtuch geworfen.

Zu Zeiten des Neuen Marktes habe ich 90 % meines Kaptals verloren. Ich habe daraus gelernt und inzwischen bin ich wieder deutlich im Plus. Ich wünsche dir, dass du den Verlust wieder wett machst.

Gute Investments

Danke Alexander, ich hoffe auch, dass ich schnell wieder auf die Beine komme! Wenn ich fragen darf, woran lag denn dein Verlust 2000? Was hast du daraus gelernt?

Wie die meisten, habe ich einfach den Hype um den Neuen Markt mitgemacht. Noch relativ unerfahren, habe ich auf Tips anderer gehört, mehr gezockt als angelegt. Ich habe zu wenig auf Unternehmenskennzahlen und auf die Bewertung geschaut. Gekauft, in der Hoffnung schnell 100 % zu machen und die Gier hat das Denken ausgeschaltet. Gelernt habe ich unter anderem, ich zieh mein Ding durch, egal was mir ein „Experte“ rät. Ich schau mir die Unternehmen an und versuche die großen Risiken abzuschätzen, ich verkaufe nicht mehr aus Verzweiflung, da man eh meistens den Tiefstpunkt erwischt. Wenn ich nachkaufe, dann kaufe ich Unternehmen nach und nicht Börsenkurse. Ich mache nach wie vor Verluste, aber die Gewinne sind einfach größer und unterm Strich zählt es. Ich gebe den Unternehmen Zeit zu wachsen und werfe die Flinte nicht nach 4 Wochen hin. Eigentlich ganz profan, wie es jeder vernünftige Investor machen sollte, aber eben nicht macht. Das war ein langer Lernprozess. Wissen und danach auch handeln sind eben immer noch zweierlei.

Das sind auch sehr lehrreiche Geschichte, die bestimmt viele so ähnlich kennen! Ausdauer, Durchhaltevermögen und Erfahrungswissen sind meiner Meinung nach auch am Wichtigsten für den langfristigen Erfolg.

Hallo Rico,

dein Traum ist die finanzielle Unabhängigkeit, aber durch deine Ungeduld hast du dich ihr wieder massiv entfernt. Ich verstehe nicht, warum du weiterhin an deiner ungeduldigen Strategie (ich verzichte mal auf das Wort Gier) festhalten möchtest.

Ich fing mit 18 an, finanziell unabhängig werden zu wollen und bin es mit 28 geworden. Durch viel Geduld/Durchhaltewillen, Verzicht (hohe Sparquote) und dem Aufbauen mehrerer, unabhängiger Standbeine. Es ging nun mal nicht von heute auf morgen.

Ich wünsche dir, dass du viel geduldiger wirst, da du kein unsympathischer Mensch zu sein scheinst. Versuche bitte nicht, die Verluste möglichst schnell wieder wettmachen zu wollen. Alles Gute.

Lieben Gruß.

Ich verstehe deine Argumente. Ich bin aber nicht ungeduldig, sondern ich möchte schneller vorwärts kommen. Das geht nur, indem man viele Erfahrungen möglichst früh macht. Deine genannten Punkte verfolge ich ebenfalls (hohe Sparquote, verschiedene Standbeine usw.) Von daher sind wir nicht weit voneinander weg. Mich begeistert die Börse einfach. Ich liebe die Möglichkeiten, die Optionen bieten.

Hallo Rico,

vielleicht ist dies ein passender Zeitpunkt um ernsthaft über deine Anlagestrategie nachzudenken. Ich kann und will diese gar nicht beurteilen, sondern nur folgende Frage in den Raum stellen:

Was nützt dir solch eine Strategie, wenn du offensichtlich nicht in der Lage bist, diese korrekt anzuwenden?

Einige werden jetzt sicherlich einwenden, dass es sich ja nur um einen „Fehler“ gehandelt hat und du diesen in der Zukunft nicht wieder machen wirst. Stimmt, aber wie viele potentielle „Fehler“, Unvorsichtigkeiten und Unabsichtigkeiten gibt es da draußen?

Ich kann nur jedem zu einer passiven Anlagestrategie raten. Es ist die einzige Anlageform in der man nicht durch eigenes Versagen sein halbes Vermögen verliert.

Paul, wenn Kinder aufhören laufen zu lernen, weil sie beim ersten und zweiten Mal hingefallen sind, würden heute alle Menschen kriechen. Ich denke tatsächlich über meine Strategie nach und werde zusätzliche Fehler ausschließen. Scheinbar scheint aber niemand zu verstehen, dass ETF-Investing oder Dividenden-Investing auch keine Garantie für den Erfolg ist — auch wenn sie einfach ist und das viele Leute sicherlich nicht hören wollen.

Hallo Rico,

in der jahrtausendelangen Debatte „Laufen versus Kriechen“ haben die Menschen letzendlich mit den Füßen abgestimmt. Die Vorteile des aufrechten Gangs scheinen die Nachteile doch bei weitem zu überwiegen.

Und nun kommst du an mit deinem Pogo Stick und erzählst uns wie rückwärtsgewandt doch Laufen ist. Mit einem Pogo Stick kommt man doch garantiert schneller ans Ziel. Risiko, ach welches Risiko. Nach ein paar anfänglichen „Lernerfahrungen“ ist das ganze dann so sicher wie Laufen. Garantiert!

Entschuldige, aber diese kleine Polemik konnte ich mir einfach nicht verkneifen. Ich habe bis heute nicht so ganz verstanden, worin der Mehrwert deiner Strategie liegt. Wenn ich das richtig verstehe, kombinierst du eine Dividendenstrategie mit dem Verkauf von Optionen. Du gehst also offensichtlich davon aus, dass die Einnahmen aus dem Optionenhandel dauerhaft größer sein werden als die Verluste aus dem Ein-/Ausbuchen deiner Dividendenaktien und das sich die Kombination aus Portfolio und Optioneneinnahmen langfristig besser entwickeln werden als der Gesamtmarkt. Bitte korregiere mich, falls ich das falsch verstanden habe.

Ob es eine Garantie auf Erfolg gibt hängt hauptsächlich davon ab, wie man Erfolg definiert. Die Investition in einen globalen kapitalgewichteten Aktienindex garantiert maximale Diversifikation. Ein unsystematisches Risiko gibt es nicht mehr, nur das systematische Risiko bleibt übrig. Wenn das kein Erfolg ist.

Definiert man Erfolg allerdings als eine garantierte Wertsteigerung seines Depots, dann hast du recht. Sämtliche historischen Daten zeigen, dass Investitionen in den Aktienmarkt zu einer positiven Performance führen, wenn der Investitionszeitraum lang genug ist. Faustregel: Ungefähr zehn Jahre. Garantieren kann dir das natürlich niemand.

Vielleicht kann mir nochmal jemand genau erklären, worin für ihn der Reiz einer Dividendenstrategie besteht? Ist es die Höhe der Dividenden? Fühlen sich Dividendenzahlungen besser oder realer an als Kurssteigerungen? Ist es die Hoffnung auf weniger Kursschwankungen?

Paul, du hast recht. Aktienmärkte werden langfristig steigen. Kapitalerträge sind nicht schlechter als Dividenden (Deswegen habe ich schon vor vielen Jahren erklärt, dass die Dividenden-Strategie nicht unbedingt die beste Alternative für langfristige Investoren darstellt — Siehe hier).

Mit der Entwicklung meiner hier vorgestellten Optionsstrategie bin ich selbst auch noch nicht ganz zufrieden. Aber auch ich habe die Weisheit nicht mit Löffeln gefressen und lasse euch an meinen Erfahrungen öffentlich teilhaben.

Der Verlust kommt aus einer anderern Strategie (du siehst, ich teste noch viel).

Wenn dich das Thema Optionen interessiert, dann schau dir meine Artikel zum Thema an. Wenn du mit deiner Strategie glücklich bist, bin ich der letzte, der dir sagt, dass du daran etwas ändern solltest. Strategien gibt es so viele wie Sand am Meer. Für mich steht fest, dass ich nicht bereit bin, 30 Jahre auf den Zinseszinseffekt zu warten und dann mit Glück 9 Prozent p. a. zu verdienen. In 30 Jahren bin ich alt und grau.

Anderen mag das egal sein. Ich will höhere Renditen, arbeite dafür mehr und lerne dafür auch mehr. Ob sich da am Ende lohnt? Wer weiß?

Du kannst dir aber Gewiss sein, dass ich über meine Erfolge berichten werde. Und wenn es nicht klappt, wirst du es auch erfahren.

Fakt ist: Niemand, der etwas neues lernt, macht am Anfang eine gute Figur. Niemand klingt gut, wenn er eine neue Sprache lernt. Niemand sieht gut aus, wenn er das erste Mal auf Schlittschuhen steht. Und auch beim Investieren gibt es keinen Erfolg ohne Schmerz und lernen.

Dass Optionsprämien langfrisig die Kursgewinne übersteigen, liegt in der Natur der Prämie. Es ist reine Stratistik. Wenn es nicht so wäre, würde es keine Versicherungen mehr geben. Wenn es nicht so wäre, würde es nicht so viele Banken geben, die Optionsscheine an naive Anleger verkaufen.

Schau dir das Risiko-Profil einer Option an und du wirst verstehen. Bei Optionen gibt es 2 Fälle, bei denen du gewinnst und einen, bei dem du verlierst. Bei Aktien nur einen Gewinnfall: Die Aktien müssen steigen.

Bei Optionen kannst du definieren, zu welchem Anteil du an der Kursentwicklung teilhaben willst und in welcher Richtung. Bei Optionen kannst du definieren, wie groß dein Sicherheitspuffer sein soll, bevor du Verluste machst.

Du sagst, mit Optionen kann man sowohl bei fallenden als auch bei steigenden Kursen Gelf verdienen. Ich habe bisher noch nicht verstanden, wie du entscheidest, ob du eine Option auf fallende oder steigende Kurse verkaufst.

Um Geld zu verdienen, musst du doch in der Mehrzahl der Fälle mit deiner Annahme richtig liegen, d.h. dein Kontrahent muss seine Option nicht ausüben. Berichtige mich bitte falls ich damit falsch liege.

Du kannst Puts verkaufen (und auf steigende Kurse spekulieren). Je weiter dein Strike aber vom aktuellen Kurs weg ist, desto größer ist dein Puffer, bevor du Verlust machst. Folglich verdienst du trotzdem noch Geld obwohl die Aktien (leicht) fallen.

Hallo Rico,

ich finde es sehr mutig, wie offen Du hier Deine Geschichte erzählst. Mal abgesehen davon, dass möglichst viele Leute Deine Geschichte kennen sollten: Ich finde Deinen Blog sowiso gut und habe dieses traurige Ereignis genommen, Dich im Wochenrückblick vorzustellen. Ich hoffe, dass Du so zumindest deine Besucherzahl mehren kannst, wenn es mit dem Geld momentan nicht so klappt. 😉

Ich hoffe, Du kommst bald auf die Füße

Gruß

Finanzwesir

Vielen Dank, ich lese deinen Blog regelmäßig und finde deine Artikel super! So schnell werde ich nicht aufgeben. Vielleicht kann ich schon bald berichten, dass ich mein letztes Hoch wieder überschritten habe =)

Ich schließe mich der Meinung von Michael C. Kissig an.

Bin seit 1995 an der Börse und habe schon (fast) alles ausprobiert. Seit 2008 kaufe ich keine stark gehebelten oder wie auch immer derivativen Finanzinstrumente / Zertifikate / Optionen etc. mehr, sondern beschränke mich auf Aktien, Bonds und einige wenige ETFs – aus gutem Grund.

Covacoro

Hallo Covacoro, ich kaufe auch keine gehebelten Produkte, ich verkaufe sie.

Danke, dass du so offen darüber berichtest. Ich habe mich bisher noch nie mit dem Kapitel Put/Call-Optionen beschäftigt. Erst nach deinem Beitrag habe ich nun mal ein wenig nach den Grundprinzipien gestöbert. Wer Optionen für sich zu nutzen weiß: Hut ab. Aber die Risiken hast du nun leider am eigenen Leib erfahren. Ich musste dabei an Wer-wird-Millionär? denken. Man kann dort ja zwischen einem 4. Joker oder der Sicherheitsstufe bei 32k wählen. Ich denke mir immer: Die Chance auf die Millionen sind schön und gut, aber manchmal ist sich absichern (oder rechtzeitig aussteigen) doch besser als am Ende mit 500€ den Sitz zu verlassen. Ich hoffe, dass sich deine Finanzen schnell wieder erholen und du keine negativen Erfahrungen in der Größe mehr mitmachen musst.

Genau auf diese Sicherheitsstufe habe ich verzichtet. Und das werde ich in Zukunft nicht mehr. Die meisten Leser denken, dass diese Verluste nur gekommen sind, weil ich mit Optionen spekuliert habe. Genau so ein ergebnis kann ich aber auch mit allen anderen Finanzmitteln erzielen (Passive Indexfonds auf Griechenland oder China). Es kommt immer darauf an, wie man sich aufstellt und nicht, welches Werkzeug man nutzt.

Das ist eine schmerzhafte Erfahrung, aber Dein offener Umgang und vor allem Deine Bereitschaft daraus zu lernen, wird Dir helfen.

Wer als langfristiger Marktteilnehmer behauptet, dass er noch keine Fehler oder Verluste gemacht hat, ist entweder ein Finanzgenie, Glückspilz oder Lügner.

Nur ein Gedanke: Versuche nicht auf Teufel komm raus Dir das Geld von „Mr Market“ zurückzuholen. Gedanklich solltest Du es abschreiben und nach vorne gucken. Der Fokus sollte auf den zukünftigen Gewinnen liegen und nicht auf dem „Muss“ die vergangenen Verluste auszugleichen.

Alles Gute!

Schwarzer Kater, das ist ein wichtiger Hinweis. Ich versuche in der Tat mich erstmal über den Monat zu retten. Der nächste Schritt ist aber schon getan und wird mit den gemachten Erfahrungen sicher erfolgreicher verlaufen.

Ich hoffe und würde mich freuen, wenn Du dann wieder ausführlich berichtest über die nächsten Schritte.

Viele Grüße

FjodorForex

Hallo Rico,

ja, da muss ich auch noch meinen Senf dazu geben.

Ich bin ja erstmal froh das du noch lebst und nicht von der Brücke gesprungen bist.

Gut das du darüber ehrlich schriebst. Aber ich denke du wirst daraus lernen, denn ohne Fehler wird jeder übermütig.

Insgesamt denke ich, dass es für den Markt auch ganz gut war, dass etwas Luft rausgenommen wurde und jetzt vieles nervöses Geld erstmal raus ist. Das nervöse Geld kommt viel schneller wieder in den Markt als einem lieb sein kann.

Ich freue mich auf weitere Beiträge von dir über die Optionsstrategie und denke das es jetzt etwas koordinierter und konservativer weiter gehen wird.

1. Regel: Verliere niemals Geld. 2. Regel: … usw.

Gruß

Jan

Hallo Rico

Hut ab vor deiner Offenheit. Habe in diesem Crash auch (wenig) Geld mit Optionen verloren trotz Absicherung (Bull Put Spreads). Trotzdem werde ich weiter Optionen schreiben und Prämien einnehmen. Die Statistik spricht einfach für das schreiben von Optionen.

Ich glaube dass viele die Optionen allgemein verdammen sich nicht wirklich mit der Materie befasst haben. Leider gibt es bisher auch nur wenig deutschsprachige gute Infos zum Thema Stillhaltergeschäfte. Ich bin froh über jeden Blog der sich damit befasst und danke auch dir dafür dass du so offen berichtest.

Hallo Rico,

ich bin über die Seite von Finanzwesir auf Deinen Artikel gestoßen und wie viele andere hier finde ich Deine Offenheit bewundernswert. Das war bestimmt nicht einfach.

Deinen Punkten 1 bis 3 kann ich zu 100% zustimmen.

Ich möchte noch anmerken, daß in meinen Augen ein Minus von 15% noch gar kein Crash ist. Ich erinnere mich noch an den Dax Absturz im Jahr 2001. Da ging es von 8000 auf 2500 runter.

Was Du hier sehr richtig beschrieben hast, habe ich auch für mich gelernt: So lange alles gut läuft und das Depot nicht im Minus ist, denkt man von sich selbst immer, man wäre so ein harter Kerl mit Nerven wie Drahtseilen. Wenn dann das Depot mal 50% im Minus ist (am besten über längere Zeit) dann ist man meistens doch nicht mehr so cool.

Hi Rico,

Respekt vor so viel Mut dein Desaster an der Börse hier öffentlich zu machen. Es macht deinen Blog aber umso Menschlicher, weil du auch einen deiner Fehler an der Börse zugegeben hast. Ich denke, dass jeder der an der Börse aktiv ist, schon mal einen Fehler gemacht hat der viel Geld gekostet hat. Aber nur so ist es möglich Erfahrungen zu sammeln. Wie sagt man so schön: Fehler sind da um daraus zu lernen. Du hast auch sehr gut beschrieben was du daraus gelernt hast. Fand ich gut!!

Viele Grüße Klaus-Dieter

Ja das war auch ein schwerer schlag! Da werde ich noch eine Weile mit kämpfen! Ich hoffe, dass sich andere davon nicht entmutigen lassen. Es gibt immer Rückschläge, egal welchen Weg man am Ende wählt.

Hallo Rico!

Habe gerade deinen Artikel gelesen. Ähnliche Erfahrungen hat wohl jeder Aktionär irgendwann einmal erleiden müssen. Ich beim Crash am Neuen Markt 2001. Seither habe ich auf die Aktiengewinne verzichtet und setze auf kontinuierlich fließende Einnahmen aus Renten, Mieten und Zinsanlagen. Den Crash 2008 habe ich überhaupt nicht wahrgenommen. Ein sehr beruhigendes Gefühl. Bei den Mietern sitze ich allerdings immer mit im Boot. Die generieren aber auch Monat für Monat gute Einnahmen, kontinuierlich!

Hoffentlich stürzen die Aktien jetzt nicht mit China in die Unendlichkeit.

Der Malachit.

Ja, mieten sind eine sehr bekömmliche Einnahme, wenn man erstmal die Basis gelegt hat! Daran arbeite ich aber noch 🙂 Was den nächsten Crash angeht, bin ich diesmal deutlich entspannter. Mein Depot ist dafür besser ausgerichtet und ich weiß, wie ich reagieren muss. Insgesamt erwarte ich die nächsten Wochen sowieso eher Kursrückgänge. Dafür gibts genug schlechte Nachrichten und zu viel Optimismus…

Ich habe die meisten der Kommentare gelesen und muss einfach eine Sache loswerden: Bleib dran! Was nämlich kaum erwähnt wurde ist das Thema Risikomanagement. Und damit meine ich nicht, einfach nurmehr Spreads anstatt nackter Optionen zu traden. Jens Rabe zeigt es ja in seinen Videos gebetsmühlenartig auf, was es bedeutet zu große Options-Positionen zu traden und dass aber Märkte in der Regel in einem Bullenmarkt nicht mit einem zB 20% Gap von heute auf morgen eröffnen (ich lasse mal den Flashcrash aussen vor). Viele hier stellen gleich deine Strategie infrage aber wer an der Börse aktiv ist muss Verantwortung übernehmen und zuerst sich selbst fragen welche inneren Faktoren über Erfolg oder Niederlage entscheiden. LG OTGP

Hallo Cornelius, Du hast auf jeden Fall recht, ich war zu dem Zeitpunkt einfach „überpositioniert“. Seitdem habe ich einiges dazu gelernt und bin nun dabei meine Erfahrungen sinnvoll umzusetzen. In meinen aktuellen Youtube-Videos berichte ich ja schon über einen Ansatz. Ich bin hier aber auf jeden Fall noch nicht am Ende. 🙂

Hallo Cornelius!

Es tut mir leid, dass du diese schlimme Erfahrung machen musstest. Die Börse ist eine Chance! Nicht mehr, aber auch nicht weniger. Es ist ein wenig wie im Roulette. Auch dort haben alle eine Chance. Das Gleichnis besteht meiner Meinung nach darin, mit der Chance richtig umzugehen. Der Unterschied ist der, dass du die Gewinne an der Börse mit dem Finanzamt und dem Management teilen musst. Im Casino brauchst du das nicht. Dort sind die Gewinne steuerfrei und das Trinkgeld für die Angestellten ist freiwillig.

Der Malachit.

Hallo Cornelius!

Der Beitrag liegt schon eine Weile zurück und nicht du, sondern Rico selbst war wohl der Leidtragende. Das „sorry“ richtet sich deshalb an Rico.

Der Malachit.

Hallo Rico, ja dein Beitrag ist schon eine Weile her. Nochmal Danke dafür! Bitte weiter schreiben! Ich bin seit längerem im Markt mit Aktien und weiß ohne Mut zum Risiko(aber kalkuliert) kein Gewinn! Jetzt möchte ich mich wieder mit Strategien für Optionenscheinen, Optionen beschäftigen und Lösungen finden. Jetzt haben wir wieder seit längeren starken Turbulenzen jetzt der Brexit. Kommt der Crash? Ich habe einige Crashs selber erlebt und die Frage ist: kann man das überhaupt zu 100% absichern? Der Dax hätte auch weiter fallen können, es gibt da reichlich Luft nach unten, dann nutzt mir eine 80% Absicherung auch nicht wirklich was. Jetzt die entscheidende Frage für den Stillhalter. Wieviel Rendite kann ich realistisch erzielen pro Jahr. Es geht mir hier nur mal um den Wert um das Risiko zu definieren. Danke im Voraus.

Hi Frank, die optimale Absicherung hängt vom eingegangenen Hebel ab. Genauso ist es auch mit der erzielbaren Rendite. Schau dir dazu doch einfach die aktuellen Prämien auf Optionen an, da kannst du dir ganz leicht ausrechnen, welche Rendite möglich ist. Ein Covered Call auf Coca Cola bis Januar 2017 bringt zum Beispiel im Moment 1,40 $ ein beim Strike von 46 $. Wenn du Coca Cola hälst, hast du damit beim aktuellen Kurs von 45,3 $ eine Rendite durch die eingenommene Optionsprämie von 3 % bis Jahresende — unabhängig vom Kurs. Also könntest du aufs Jahr hochgerechnet so 5,6 Prozent zusätzlich nur durch das Verkaufen von Call-Optionen erzielen.

Verkaufst du dagegen jeden Monat bei 46 $ eine Option (also jetzt bis August), dann erhälst du derzeit 0,60 $ Prämie. Auf diese Weise verdoppelst du die mögliche Rendite auf 11 % pro Jahr.

Je nach Strategie lässt sich das Ergebnis beliebig skalieren. Zum Beispiel könntest du einfach 2 Optionen je Aktie verkaufen und würdest auf diese Weise 22 % pro Jahr verdienen. Dafür ist aber eben auch das Risiko größer.

Hallo Rico,

meine Hochachtung zu diesem ehrlichen Erfahrungsbericht. Er war sehr interessant zu lesen, auch wenn ich selbst nicht in Derivate investiert bin.

Gruß,

Torsten

Hallo Rico, Torsten und andere Leser!

Wer von euch hat denn mit Spekulationen an der Börse bleibende Gewinne erzielt? Oder anders; haben sich die Erwartungen diesbezüglich und die investierten Mühen gelohnt?

Ist es vielleicht nur der Kick beim Spiel mit viel Geld – der Adrenalinausstoß bei der Angst?

Für mich kann ich das schon beantworten: Die Mühe lohnt sich auf jeden Fall. Es braucht einfach das Wissen und die Erfahrung!

Es wurde hier schon erwähnt, aber ich spreche es nochmal an, getreu dem Leitsatz im Marketing: Say it and say it again and again.

Tue Dir den Gefallen und lies ‚Antifragilität‘ von Nassim Taleb!

Tue es, bevor der nächste Schwarze Schwan Dein Vermögen ausradiert!

Guter und ehrlicher Bericht.

Hi Rico,

Mensch, ich lese deinen Blog erst seit kurzem und mir ist dieser Bericht nicht aufgefallen. Das ist der Nachteil von RSS-Readern… Man sieht einfach nicht, was in der Vergangenheit passiert ist. Und ich dachte, ich schaue mal auf deinem Blog vorbei und siehe da, sehe ich den Artikel…

Aber: Oh mein Gott! das ist ein unglaublicher Bericht. Ich muss aber sagen: Hut ab, wie rational du damit umgehst. Ich finde deinen Verlust schon mies, aber muss dir wirklich Respekt zollen für deinen Umgang mit dem Verlust.

Das hat mich aber an etwas erinnert: In meinem Artikel zum Hörbuch Art of Investing gehe ich kurz auf den Fall von Joe Campbell ein, siehe dazu diese Seite: http://www.businessinsider.de/joe-campbell-gofundme-page-for-e-trade-2015-11?r=US&IR=T

Sein Fall ist natürlich noch schlimmer, weil er praktisch komplett „nackt“ war in seinem Short-Engagement. Trotzdem geht deins in eine ähnliche Richtung.

Ich hoffe, die Zeit hat deine Wunden zum Teil geheilt.

Freue mich auf weitere Artikel von dir.

Alles Gute,

Ferhat

Hi Ferhat, danke fürs Reinschauen 🙂

Die Zeit hat viele Wunden geheilt, aber was noch viel besser ist: Durch die gesammelten Erfahrungen bin ich deutlich weiter als ich ohne diesen Schicksalsschlag gewesen wäre!

Was Joe angeht: Er hat leider einen ziemlich elementaren Fehler gemacht und muss dafür nun teuer bezahlen. Aber ich bin mir sicher, dass auch er aus dieser Lektion etwas mitgenommen hat!

VG, Rico

Comments are closed.