Es folgt ein Gastbeitrag von Thilo Riegel und seine Geldtopf-Strategie. Ich finde seinen ganzheitlichen Ansatz äußerst spannend, weil er nicht nur finanzielle Aspekte sondern auch pyschologie und soziales Umfeld einbezieht. Damit bekommt das Ziel „Finanzielle Unabhängigkeit“ einen Rahmen, in dem man sich gezielt bewegen kann und in dem die möglichen Stellschrauben klar aufgezeigt werden.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

Er hat ein Buch zum Thema geschrieben, in dem alle Punkte eingehend diskutiert werden (Link zu Amazon*). Doch zunächst möchte ich Thilo kurz vorstellen: Er war selbst 16 Jahre lang im Hamsterrad des modernen Gehaltssklaventums gefangen und hat dort eine „ordentliche“ Karriere in der IT-Branche durchlaufen. Seit 2005 arbeitet er hart an seiner finanziellen Unabhängigkeit. 2012, kurz vor einem Burn-Out, hat er schließlich Job gekündigt und ist mit seiner Frau in ein Sabbatical aufgebrochen. Möglich wurde dies durch seine „Töpfe“ die er mit der Geldtopf-Strategie aufgefüllt hat.

Geldtöpfe – die Grundbausteine in Deinem finanziellen Leben

Nach dem Sabbatical habe ich mir vorgenommen, nie wieder als Angestellter zu arbeiten. Deshalb musste ich mir ein passives Einkommen aufbauen, das mich trägt, während ich mich mit Sachen beschäftige, die mir wirklich Spaß machen (z. B. Projekt Unabhängigkeit), oder die mich langfristig finanziell noch unabhängiger werden lassen sollen (zum Beispiel mit einem kleinen Business).

Tja, das sagt sich so schell, aber wie stellt man das eigentlich an? Ich glaube nicht an Super-Power-Methoden der Motivationstrainer, wie z. B. „In 10 Schritten zum Erfolg!“ Und trotzdem: Gibt es da ein System? — Nein, einen Leitfaden — an dem man sich orientieren kann, bei allen Unterschieden in den individuellen Lebenssituationen und Lebensläufen?

Anfangs, vor 10 Jahren, als ich noch ein finanzieller Analphabet war, hatte ich noch „herumgewurstelt“, mir fast beliebig Bücher zum Thema gekauft, Sachen ausprobiert – und irgendwann gemerkt, dass ich ziellos umhertreibe. Es ist mehr dazu nötig ist als einfach nur ein paar Aktien, Anleihen oder ETFs zu kaufen (wenn auch gute), in ein Depot zu stopfen und dann zu schauen, was passiert. Ich begann, mir grundsätzlichere Fragen zu stellen:

- Welchen Zweck sollten meine Investments eigentlich haben?

- Wovon werde ich künftig meine Rechnungen bezahlen?

- Was wird mich tragen, wenn ich arbeitslos oder krank werden sollte?

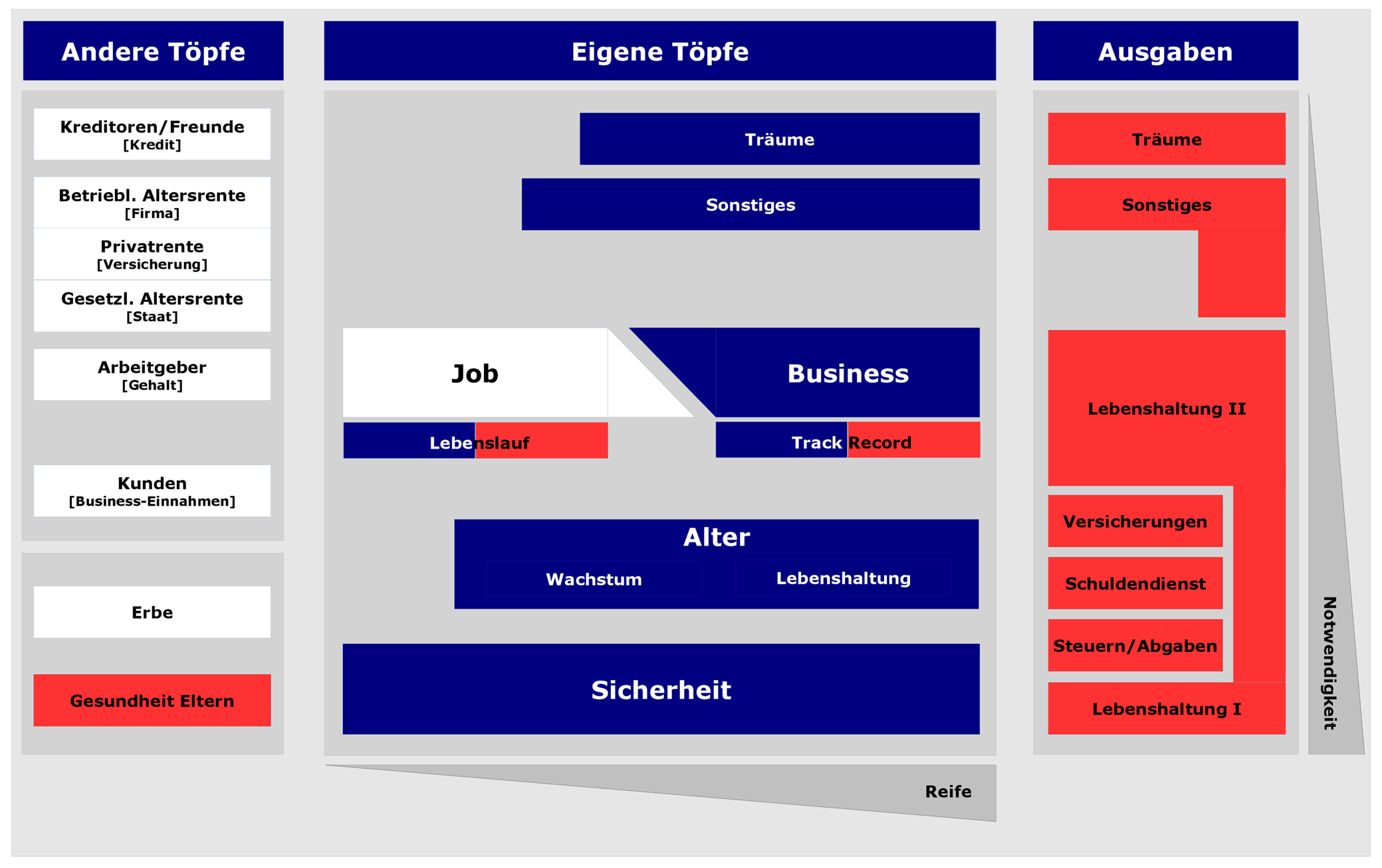

Nachdem ich die Dinge gern systematisch angehe, habe ich von einem amerikanischen Buchautor einen Kerngedanken aufgegriffen: Die „Töpfe“ (the buckets – wörtlich: die Eimer). Er hatte das in seinem Buch nicht besonders ausführlich behandelt, und es war auch nicht unbedingt sein wichtigster Punkt, aber der Gedanke ließ mich nicht mehr los. Er schrieb sinngemäß:

Jeder braucht:

- einen Topf mit Assets fürs Alter,

- einen Topf, auf den man in Notfällen zurückgreifen kann und

- einen Topf die Träume / die größeren Vorhaben (man darf das „Leben“ nicht vergessen)

Schritt 1 war getan: Um Dir eine finanzielle Zukunft aufzubauen, brauchst Du solche Töpfe! Sie sind es, die Dich tragen werden.

Ausbau: Geldtopf-Strategie

Dieses – sehr einfache – Prinzip habe ich aufgegriffen und im Laufe der Jahre zum meiner „Geldtopf-Strategie“ ausgebaut. Fast forward (ein paar Jahre später) — voilà, hier ist es:

„Nun, gut“, könnte man sagen, „war der Thilo also nicht untätig in dieser Zeit, aber was bringt mir das? Was ist der Sinn dieses vergrößerten Aufbaus? Ist das nicht ein bisschen überfrachtet, wo es doch letztlich nur auf die o.g. drei Töpfe ankommt?“

Der Sinn ist, dass es Mehrwert bietet. Ein Gedanke dazu (einer von vielen): Der oben erwähnte Autor hat bestimmte Aspekte wie z. B. Lebensplanung sehr gut behandelt, aber andere Aspekte kamen mir zu kurz. Z. B. war mir nicht klar, wie ich den für mich ebenfalls zentralen Gedanken des Income-Investing mit den drei Töpfen vereinbaren bzw. klarer herausarbeiten könnte.

Mir wurde klar, dass es nicht nur um Töpfe im Sinne von „Geldquellen“ geht, sondern auch um „Geldsenken“ und die Haupt-Geldflüsse dazwischen; also: Wo kommt das Geld her, wo fließt es hin? Dazu reichte die grobe Betrachtung mit den drei Punkten einfach nicht aus.

Es gibt eine ganze Reihe von Szenarien, die ich mit diesem Schema betrachten kann, und jedes dieser Szenarien spiegelt eine mögliche Lebenssituation wider:

- Was ist der normale Geldfluss, wenn ich als Angestellter „vor mich hin“ arbeite?

- Wie sieht der Geldfluss aus, wenn eine Notsituation auftritt (z.B. längere Krankheit)?

- Was verändert sich, wenn mal unerwartet Geld reinkommt (z.B. durch eine Erbschaft)?

- Was ist mit meinen Eltern, wenn sie Pflegefälle werden sollten?

- Last not least: Wofür, verdammt nochmal, gebe ich eigentlich heute mein Geld aus, und wofür möchte ich es in Zukunft ausgeben? Was muss ich eigentlich alles ändern, damit das Geld, das ich verdiene, hauptsächlich meine eigenen (!) Töpfe nährt und nicht die anderer Leute?

Merkt ihr was? „Fluss“, „Lebenssituation“… da kommt Dynamik rein! Die Aussage ist nicht mehr nur statisch „3 Töpfe sollst du haben, und den Rest wirst Du dann schon merken“, sondern vielmehr: „Das Schema oben ist nur der Anfang – das Interessante sind die Szenarien, die ich dann für verschiedene Fälle skizziere und mit Pfeilen deutlich mache“.

Ein Leitfaden, der langfristig funktioniert, muss verschiedene Szenarien und Lebenssituationen berücksichtigen können

Spielfeld vs. Spiel

Wir alle kennen Wohnungen, in denen dekorativ irgendwo ein Schachspiel herumsteht. Es mag hübsch gearbeitetsein, vielleicht sogar wertvoll, aber wenn es nicht gespielt wird, ist es letztlich nur ein langweiliges bemaltes Stück Holz (Glas / Marmor) mit ein paar Figuren drauf. Nichts passiert.

Schach wird erst dann interessant, wenn zwei Leute gegeneinander spielen, die Figuren bewegen und sich Alternativen für den nächsten Zug ausdenken. Das Spielfeld selbst ist nur der Rahmen.

Das Geldtopf-Schema ist wie ein Spielfeld, auf dem man nach gewissen Regeln spielen muss – nicht das Spielfeld an sich ist das Interessante, sondern das Spiel, das wir darauf spielen: Unser Spiel „Finanzielle Unabhängigkeit“. Und das ist ein verdammt großes und wichtiges Spiel, in das man nicht so unvorbereitet und ohne Kenntnisse der größeren Zusammenhänge hineinstolpern sollte!

Zu meinem Spiel habe ich mir Gedanken in dieser Art gemacht: „Also… wenn ich diese Töpfe brauche, und wenn ich weiß, dass diese mich fast ausschließlich tragen müssen, dann sind die doch das wichtigste in meinem finanziellen Leben! Die Basis zu meiner Freiheit…“ Oder negativ formuliert: Wenn ich sie nicht habe, oder wenn die Geldflüsse nicht funktionieren, wenn sozusagen die Maschine nicht rund läuft, dann werde ich im Alter in Armut leben… Wow! Also sollte ich mir doch ein paar genauere Gedanken darüber machen, was genau ich da reinstecke, in diese Töpfe. Wie packt man das eigentlich an, solche Töpfe aufzubauen und zu pflegen?

Sich diese Gedanken zu machen und aufs eigene Leben abzustimmen, nenne ich die „Geldtopf-Strategie“. Und wer also dieses Spiel gekonnt spielen kann, der beherrscht die „Geldtopf-Strategie“. Das ist letztlich, worauf ich den Fokus gelegt habe, und worüber ich dann ein Buch geschrieben habe. Heute beherrsche ich meine Strategie ganz gut.

Mach Dir bewusst, dass Deine Töpfe lebenswichtig sind! Und daher: Lerne, das Spiel zu spielen!

Größerer Zusammenhang: Lebensziele

Nun habe ich oben schon öfter einen Schlüsselbegriff erwähnt: die eigene Lebenssituation.

Es ist ja nun klar, dass meine Lebenssituation, meine Werte, Wünsche, Ziele usw. nicht alle in solch ein Geldtopf-Schema hineingepresst werden können. Das Schema gibt mir zwar Orientierung für bestimmte „technische“ Fragen, aber es reicht natürlich bei weitem nicht aus.

Ich sagte bereits oben, dass ich die Dinge gerne systematisch angehe. Also reizte mich die Aufgabe, das alles in einen noch viel größeren Zusammenhang zu stellen und ein ein übergreifendes Schema zu betten. Und nach einigen Tagen wiederholten Skizzierens und Verwerfens wurde mir klar, dass das alles ein bisschen größer werden würde – sehr viel größer!

So groß, dass der Ausgangspunkt „finanzielle Unabhängigkeit“ zum Anker für eine wichtigere und größere Frage wurde: „Warum möchte ich eigentlich finanziell unabhängig werden?“. Ich suchte mir Hilfe. Und ich fand sie in einer Leitfigur, die wir alle kennen: Thomas Jefferson. Ich sprach ihn an, und zufällig arbeitete er gerade an einem ganz ähnlichen Projekt: er hatte vom Kontinentalkongress den Auftrag erhalten, eine Unabhängigkeitserklärung zu verfassen.

Mann, das ist es: Finanzielle Unabhängigkeit ist nur ein wichtiger Baustein zur allgemeinen Unabhängigkeit! Ein unabhängiges Leben zu führen, umfasst viel mehr, als „nur“ die Finanzen im Griff zu haben. Und wenn man sich, wie Mr. Jefferson und ich, mal eine Weile damit beschäftigt, merkt man auch: Man sollte das auch nicht nach hinten schieben, so nach dem Motto: „Erst das Geld, dann kümmern wir uns um den Rest.“ So funktioniert das nicht. Warum? Weil wir ohne klare Leitlinien letzlich doch wieder ziellos umhertreiben.

Ich behaupte: Wer sich (finanziell) unabhängig machen will, der kann auf keine dieser Ebenen verzichten! Sicher, im „Sumpf“ der Alltags-Aufgaben kann man nicht immer über, sagen wir, spirituelle Unabhängigkeit philosophieren, sonst kriegt man einfach nichts gebacken. Aber genauso muss man sich natürlich auch immer fragen, warum man im Alltag diese und jene kleine Aufgabe bearbeitet, und in welchem größeren Zusammenhang sie steht. Wer das nicht im Blick behält, wird sich sehr leicht ablenken lassen und vom Weg abkommen.

Die meisten Finanzratgeber decken nur technische Aspekte ab. Es geht aber um viel mehr. Es geht um Dein Leben!

Hierarchie und Projekt Unabhängigkeit

Mittlerweile ist eine ganze Hierarchie von Schemas enstanden – eine Art Mega-Systematik, in der das oben vorgestellte Geldtopf-Schema nur einen kleinen Teil darstellt – wenn auch einen wichtigen. Diese Mega-Systematik nenne ich „das Framework“.

Auf unserer Web-Site kann man es durchklicken, soweit es schon fertig ist (es ist teilweise noch eine Baustelle), und wer sich vom (zugegebenermaßen erheblichen) Umfang nicht sofort einschüchtern lässt und sich ein wenig dafür Zeit nimmt, wird merken, dass das im Grunde genommen alles gar nicht so kompliziert ist.

Your Turn!

Damit habe ich den Bogen zu Euch gekriegt. Was haltet Ihr von folgender These:

It’s simple, but not easy.

Also etwa: Es ist in der Theorie ganz einfach, aber in der Praxis schwer umzusetzen. Das gilt im relativ Kleinen und Übersichtlichen für die Geldtopf-Strategie. Es gilt, finde ich, auch dann, wenn wir über die viel größeren und wichtigeren Dinge des Lebens sprechen. Die besten Strategien sind immer diejenigen, die sich ganz einfach und logisch anhören –- wenn sie fertig sind und wenn man darüber liest. Aber sie zu entwerfen, umzusetzen und durchzuhalten, das ist schon eine ganz andere Sache!

Es reicht nicht, sich irgendeine Methode oder ein Framework oder „tolle Spielzüge auf dem Spielfeld“ auszudenken, zu sagen, „dies ist das System, das sind die Regeln, nun mach‘ es!“ Das ist nicht für Jedermann geeignet. Nur weil es für Thilo funktioniert, heißt das noch lange nicht, dass das für Euch auch funktioniert. Ihr führt Euer eigenes Leben.

Ja…, aber ich vermute, dass wir uns ähnliche Gedanken machen, und dass uns ähnliche Dinge antreiben. Z. B. war ich überrascht, wie ähnlich unsere Mind-Sets, Ziele und Schlussfolgerungen sind, als ich zum ersten Mal auf Ricos Blog gestoßen bin. Bei aller Verschiedenheit der Menschen glaube ich, dass es da trotzdem ein paar Gemeinsamkeiten und einen Leitfaden gibt, an dem sich die meisten von uns orientieren können.

Auf meiner Web-Site und in meinem Buch schreibe ich mehr zu dem Thema. Es dürfte jetzt klar geworden sein, dass man das nicht alles ein einem Blog-Beitrag behandeln kann. Ihr werdet dort „Landkarte“ und „Kompass“ finden für Euren Weg.

Und übrigens, wie gesagt: Das ist kein abgehobener, akademischer Unsinn aus dem Elfenbeinturm, sondern das ist die Methode, mit der ich mich selbst (noch nicht vollständig, aber schon zu einem gewissen Grad) finanziell unabhängig gemacht habe. Die Methode ist praxiserprobt, sie funktioniert.

Und? Wann legst Du los?

Über das „Projekt Unabhängigkeit“

„Projekt Unabhängigkeit“ ist ein Online-Projekt, das Menschen anspricht, die sich unabhängig machen möchten. Es geht nicht nur um Finanzen, sondern um die freie Entfaltung des Individuums in allen Facetten.

Mr. Jefferson hat vom Kontinentalkongress den Auftrag erhalten, eine Unabhängigkeitserklärung zu verfassen. Diese Aufgabe nimmt er sehr ernst, und er recherchiert daher viel zum Thema. Er möchte mehr als „nur“ ein Dokument zur Nation zu verfassen, sondern er durchdringt das Thema voll und ganz. Er führt Gespräche mit Gleichgesinnten in den Salons von Philadelphia, macht sich Notizen, verfolgt verschiedene Gedanken, und auf diese Weise entsteht eine Systematik, das „Framework“.

Sein treuer Assistent geht ihm dabei stets zur Hand, bringt alles in sauberer Form zu Papier (oder zu Datei/ zu Blog, denn er ist Jeffersons Brücke in unsere Zeit), und er nimmt sich dann und wann auch die Freiheit, Mr. Jeffersons Gedanken zu challengen und zu verfeinern.

Website zum Projekt: www.projekt-unabhaengigkeit.de

Über das Buch: „Finanzielle Unabhängigkeit – Strategie.“

Das Buch behandelt ausgiebig das oben vorgestellte Geldtopf-Schema, und wie man darauf „spielt“. Die darüber liegende Ebene im Framework, das „Finanzielle Haus“ (auf das ich hier nicht eingegangen bin), ist ebenfalls noch vollständig mit abgedeckt.

Weitere Informationen, Leseproben und Bezugsquellen findest du auf der Website.

Bestellen kannst du das Buch direkt bei Amazon:*

Das Denken in Töpfen ist irrational und kontraproduktiv. Man muss nur bei Hanno Beck, Jason Zweig oder Kahnemann lesen.

Hi, warum ist das denn kontraproduktiv? Ich sehe da natürlich auch Nachteile, aber am Ende kommt es doch drauf an, wie jeder am besten zurecht kommt. Gibt es hier ein direktes Problem, das ich übersehe?

Comments are closed.