Mit dem Juni neigt sich das erste Halbjahr 2014 dem Ende entgegen. Damit wird es Zeit einen Blick aufs Konto zu werfen. Der Weg zur finanziellen Freiheit ist weit, aber mit jedem Monat kommen wir einen Schritt näher. Wie war die Sparleistung? Wie erfolgreich haben wir unser Geld angelegt? Nachfolgend gibt es ein paar Fakten.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

In diesem Jahr hat sich bereits einiges verändert, das so vorher noch nicht abzusehen war. Ich wandere nun gemeinsam mit meiner Frau zur finanziellen Freiheit. Zudem habe ich im Dezember neben meinem langjährigen Depot der DAB Bank ein Optionen-Depot bei Interactive Brokers über den deutschen Vermittler Captrader eröffnet. Damit hat sich auch die Anlagestrategie etwas verändert, obgleich meine langfristige Buy-and-Hold-Strategie weiterhin Bestand hat. Neben der Investition in Aktien erwirtschafte ich nun jedoch zusätzliche Einnahmen durch den Verkauf von Aktienoptionen.

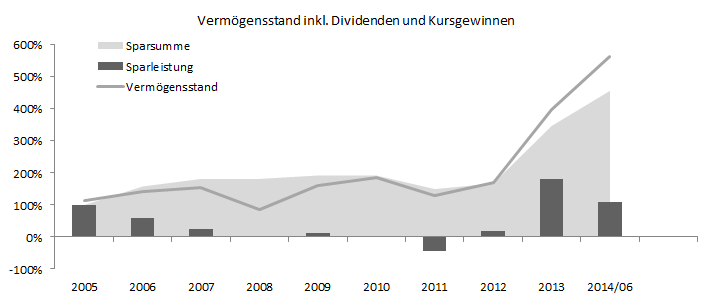

Im Vergleich zum letzten Jahr ist unser Vermögen um 41,9 % gewachsen. Dabei macht allerdings der größte Anteil die Sparleistung aus, die sich im Vergleich zum Vorjahr sogar etwas verbessert hat. So konnten wir dieses Jahr durchschnittlichen jeden Monat 22 % mehr sparen als letztes Jahr. Allerdings muss sich im zweiten Halbjahr noch zeigen, ob wir dieses Niveau durchhalten können. Bezogen auf das aktive Einkommen liegt die Sparleistung damit bei fast einem Viertel.

Zum Ergebnis wurde zudem eine Rendite von 11,1 % seit Jahresanfang erwirtschaftet. Wenn das so weiter geht, könnten wir dieses Jahr die Performance von 2013 (ca. 13,5 %) deutlich übertreffen.

Die Depot-Performance im Detail

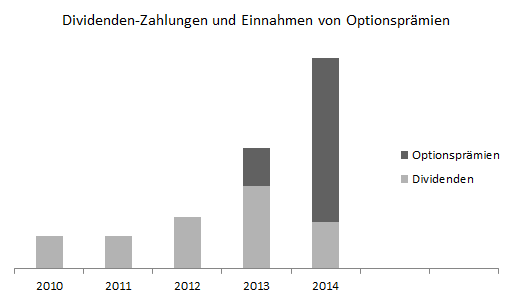

Einen entscheidenden Anteil nehmen die Dividenden-Einnahmen ein. Sie sind schon jetzt 40 Prozent höher als im gesamten Jahr 2013. Dabei spielt aber auch eine Rolle, dass durch den Optionshandel zusätzliche Dividenden im April und Mai von der Deutschen Post und der Deutschen Bank vereinnahmt wurden, die nur kurzfristig im Depot verbleiben. Bezogen auf das verfügbare Kapital liegt die Dividenden-Rendite bei 1,65 Prozent.

Neu hinzugekommen sind die eingenommenen Optionsprämien. Sie machen derzeit bezogen auf das Gesamtkapital rund 3 Prozent der Rendite aus. Mit zunehmender Erfahrung erwarte ich hier langfristig eine konsistenten Rendite-Beitrag von etwa 10 Prozent pro Jahr.

Damit machen dieses Jahr allein die Dividende und die Optionsprämie 4,5 Prozentpunkte der Gesamtrendite aus. Lediglich 6,5 Prozent wurden aus Kursgewinnen generiert.

Fazit

Insgesamt bin ich mit der Depot-Entwicklung recht zufrieden. Die Börse läuft derzeit sehr positiv, viele stehen an der Seitenlinie und schauen den steigenden Kursen nur von außen zu. Erfreut bin ich, dass ich gemeinsam mit meiner Frau die Sparrate sogar verbessern konnte.

Nicht ganz zufrieden bin ich allerdings mit der Sparquote von weniger als 25 Prozent. Langfristig wünsche ich mir hier noch eine Verbesserung. Man darf aber auch nicht zu fanatisch sein, denn ich lerne auch, dass die gemeinsamen Abendessen und Ausflüge uns gut tun und für ein entspannteres Klima sorgen. Hier darf man wohl nicht am falschen Ende sparen. Gesundheit ist und bleibt eben die Grundlage für eine erfolgreiche finanzielle Freiheit.

Erfreut bin ich auch über die Fortschritte im Optionshandel. Das Geschäft als Stillhalter eröffnet viele neue Möglichkeiten und wirkt sich schon jetzt sehr positiv auf die Gesamtperformance aus. Ich werde also auch hier mehr Wissen aufbauen und natürlich im Blog darüber ausführlich berichten.

Weiterführende Links:

Hi Rico,

ich bin auch auf dem Weg zur finanzielle Freiheit wie du und lerne viel von dir.

Vor allem mein Controlling wie viel ich von was in einem Jahr gesteigert habe, habe ich schleifenlassen. Da müssen Controlling Instumente her. Ich denke Excel und Pivo reicht dafür aus.

Sag mal hast du Automatisch Millionär schon gelesen/gehört? Irgendwie erinnert mich das ganze hier nach den Tipps aus dem Buch. Aber die Tipps sind eigentlich so einfach dass man auch selber darauf kommen kann.

Sag mal da ich bei Flatex bin, würde mich interessieren ob du Flatex auch kennst und mit DAB vergleich kannst. Vor Jahren als ich eingestiegen bin war Flatex am billigsten was Kaufen/Verkaufen angeht. Wir zahlen ca. 6€ pro Kauf/Verkauf. Also bei 1000€ Kauf/Verkauf 12€ bzw. 1,2%. Die habe ich fast immer schnell raus. Jetzt bin ich nicht auf dem aktuellsten Stand ob es bequemere portale gibt.

Ich spiegel mein Depot immer bei Finaztreff (Früher bei Onvista). Da Flatex die Gebühren nicht einrechnen kann und ich grundsätzlich mit der Analyse nicht zufrieden bin.

Du hast mich auf den Optionshandel neugierig gemacht. Als ich mir das vor Jahren angeguckt habe erschien es mir kompliziert. Aber damals war ich grundsätzlich neu und hatte kaum vorwissen ander Börse. Vielleicht ist die Zeit Reif mir das auch mal anzugucken und vor allem Erfahrungen zu sammeln.

Bin gespannt auf deine Beiträge.

Das Buch kenne ich leider nicht, wirklich „automatisch“ ist bei mir aber auch nichts 🙂

Flatex kenne ich, aber die Konditionen haben mich nicht überzeugt. Gebühren für Dividendenzahlungen halte ich für kritisch. Da zahle ich lieber bei der DAB Bank zwei Euro mehr für den Aktienkauf und habe anschließend gar keine Kosten mehr.

Der Optionshandel ist für mich ja auch noch relativ neu, ich werde weiterhin darüber berichten. Ich werde diesen Monat auch mal über mein Einstiegsbuch zum Thema berichten, das hat mir ganz gut weitergeholfen. Ansonsten habe ich in meiner Feedliste schon gute Links zum Einstieg. Schau doch da mal durch 🙂

Hi,

also da gibt bei Flatex keine Gebühren bei Dividenden. Wo hast du das denn her? Für Amerikanische Aktien zahlt man 1,50€ Pauschalsteuer. Das ist aber keine Gebühr. Bei Deutschen habe ich keine Kosten. Versteuer ich ja später nach.

Verwechelst du das was? Oder habe ich was nicht mitbekommen?

Nein es ist keine Steuer sondern laut Preisverzeichnis eine Gebühr für Auslandsaktien (Mindestens 1,50 Euro, über 15 Euro Dividendenwert sind es 5 Euro). Bei anderen Banken kenne ich eine derartige Klausel nicht.

Wow. Gut dass du das sagst.ich habe viele ausländer im Depot.

Ich muss also wechseln. Das geht so nicht.

Kennst du eine aktuelle Seite wo die Depots verglichen werden.

Ich meine die DAB hast du ja schon länger. Und da ich nun mit dem Depot wechseln werde. Ist es sinvoller den aktuellen Markt wieder zu prüfen.

Kennst du außer DAB noch was aus dem Kopf dass dir positiv aufgefallen ist. Und was sind die Punkte auf die ich achten soll?

Schau doch mal in den Vergleichsrechner. Da werden schon einige Depots verglichen und du findest auch die meisten Konditionen sehr übersichtlich dargestellt.

Ich persönlich habe ein Depot bei der Comdirect, der DAB Bank, der DKB und bei CapTrader. Die DAB habe ich für meine ganze Familie eingerichtet und dort werden alle Sparaktivitäten durchgeführt. Bisher bin ich damit sehr zufrieden, weshalb ich sie auch gern empfehle.

Von den Konditionen nehmen sich alle Direktbanken nur wenig, außer bei den Details. Wichtig ist halt nur, dass keine klassischen wiederkehrenden Kosen anfallen (Monatsgebühren, Gebühren auf wiederkehrende Transaktionen wie Dividenden, Gebühren bei Inaktivität). Einmalige Gebühren, wie sie beim Kauf oder Verkauf anfallen, lassen sich langfristig fast immer vernachlässigen, außer man tradet sehr häufig.

Danke dir Rico!

Das hat mir für den Anfang sehr geholfen mir einen Überblick zu verschaffen. Mal sehen wie so ein Depowechsel funktioniert.

Rico ich glaube deine Vergleichstabelle ist hin. Folgendes steht unter deinem Link: Error occurred Application error

Die DKB ist also noch nicht drin? Machst du das noch? oder ist die nicht so relevant?

Geht die Tabelle jetzt? Die DKB ist in Sachen Aktien und Börse recht rudimentär. Ich würde sie für einen ernsthaften Handel in diesem Punkt nicht wirklich als Option betrachten,

Hi,

sag mal ich kann mich nicht so ganz zwischen CapTraders und DAB Bank entscheiden.

Wenn ich mein Depot zur DAB übertrage, dann habe ich nicht genug erspartes um bei Captraders mitzumachen. Und Aktien will ich dafür nicht verkaufen.

Kannst du mir mal sagen was da 1000€ Käufe jeweils kosten.

Beispiel z.B.

– Toyota japan

– Dt lufthansa deutschland

– procter/gambler USA

– nestle schweiz

Bei der DAB mit 0,25% sind das 25€ für die Order. Sehe ich das richtig?

Und wie ist eigentlich der Stoploss bei den beiden. Bei flatex ist es recht auffwändig diese zu setzen. Man muss manuell oder mit einem eigenen Programm rechnen.

Hat DAB oder CapTraders das etwas bequemer gemacht?

Nacht darüber geschlafen und im Kopf habe ich das richtige Ergebnis korrekt ausgerechnet. Immer wenn man sich auf Software blind verlässt 😉

Sind ja 2,5€ aber mindestens 5€. Das ist ja weniger als bei Flatex mit den 5,90€? Kann das sein? Du sagtest doch dass DAB etwas teurer sei. Eigentlich gibt es kein Grund bei Flatex zu bleiben wenn ich das nun Zusammenfasse. Nichteimal die Ordergebühren sind günstiger als bei der DAB.

Ps

Die anderen Fragen vom Vorkommentar bitte nicht vernachlässigen 😉

Mit meinem aktuellen Wissen würde ich Captrader wählen. Zum Einstieg ist die DAB Bank aber definitiv die bessere Wahl. Der Grund ist einfach, dass bei der DAB die Online-Maske anwenderfreundlicher gestaltet ist und damit erstmal weniger Fehler möglich sind. Bei Captrader ist die Trading-Oberfläche doch teilweise recht kryptisch, sodass man hier schon genauer wissen sollte, was man tut.

Noch eine kurze Frage. Ich habe nun vor meine Finanzen auf dem Kopf zu stellen. Kannst du gute Foren empfehlen wo man seine Fragen loswerden kann. Und vor allem gut besucht sind?

Schau doch mal ins Wertpapier-Forum oder ins Aktienboard. Beide sind recht aktiv und antworten in kurzer Zeit.

Es ist doch völlig egal wie viel man im Jahr spart. Ob das 30% oder 50% sind wenn man Kinder hat fährt man in Urlaub.Wenn das Auto kaputt ist braucht man auch ein Neues. Ich glaube das die meisten Finanzblogger als reichster Mann auf dem Friedhof sterben werden getrieben von Geiz und Zahlen. Klaro kaufe ich auch Aktien aber ob ich nun 1000 spare oder sparsam 2000. Man wird und kann eh nie von Dividende leben. wenn man 3000-5000 netto braucht kann man sich ausrechnen was man braucht an Aktien und Kapital. Da lebe ich lieber im hier und jetzt. Fahre in Urlaub und habe Spaß 🙂 also vergesst das Leben nicht.

Comments are closed.