Mit dem vergangenen drittel Quartal möchte ich wieder einmal einen Blick auf mein Vermögen werfen und die Kernpunkte mit klaren Grafiken hinterlegen. Kurz gesagt geht es in die richtige Richtung. Die Dividenden-Zahlungen sind im Vergleich zu 2012 deutlich angestiegen und trudeln nun schon häufiger auf meinem Konto ein. Gleichzeitig konnte ich auch die Sparleistung wieder verbessern. Die Börsenentwicklung tut ihr übriges für eine positive Performance. Dennoch habe ich eine schockierende Entdeckung gemacht.

Dies ist ein Artikel von Erfolgreich -Sparen.com. Alle Texte sind urheberrechtlich geschützt. Mehr Informationen finden Sie auf www erfolgreich-sparen com.

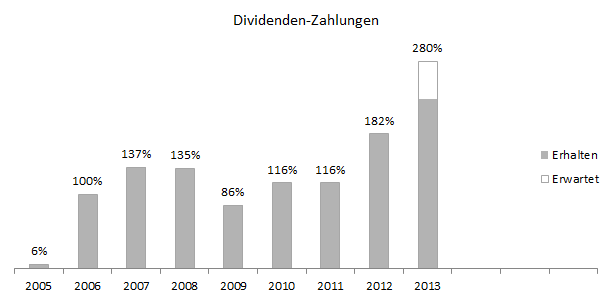

Bevor ich meine neuesten Erkenntnisse präsentiere, werfen wir einen Blick auf die Dividenden. In meinem Aktiendepot befinden sich derzeit mehrere starke Dividenden-Werte, von denen eigentlich bisher nur RWE hinter den Erwartungen zurück liegt. Sowohl GlaxoSmithKline als auch Altria und Royal Dutch Shell haben ihre Dividenden bereits angehoben und bestätigen damit ihren Platz in meinem Depot. Neu hinzugekommen ist BP, von denen ich im Oktober eine Meldung zur Dividenden-Politik für das neue Geschäftsjahr erwarte.

Insgesamt ist der Großteil der Zahlungen bereits durch. Offen ist noch die Zahlung von Altria Mitte Oktober sowie die Schlusszahlungen meiner Ölwerte zwischen Weihnachten und Neujahr. Auch die Halbjahres-Dividende von Orange steht im Dezember noch vor der Tür. Damit ist die Dividenden-Zahlung gegenüber 2012 dann um 50 Prozent angewachsen. Die Bestandswerte haben ihre laufenden Zahlungen zwischen 5 und 10 Prozent erhöht und damit auch der Inflation ein Schnippchen geschlagen.

Die Gesamt-Performance des Depots

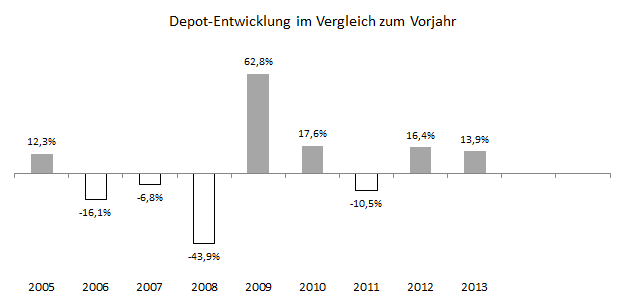

Insgesamt hat mein Aktiendepot im Vergleich zum Vorjahr bisher 13,9 Prozent inklusive Dividenden zugelegt. Der Wert an sich erscheint nur wenig Spektakulär, doch muss man bedenken, dass neben starken Zuwächsen auch die Verlierer deutlich an der Performance zehren. Gerade bei den Dividenden-Aktien ist hingegen recht wenig passiert. Fast alle Werte stehen hier praktisch noch auf Vorjahresniveau bzw. leicht im Minus. Ein Fakt, der bei mir im Blick auf die gewachsene Dividende einen Nachkauf-Hinweis aufleuchten lässt.

Die größten Verlierer waren bisher GetGoods (-48 %), Orange (-10 %) und RWE (-8%). Wobei die Werte hier über die Monate stark schwanken. So hat sich Orange erst im letzten Monat deutlich erhohlt und auch RWE ist von 20 Euro auf 25 Euro wieder stark zurück gekommen. Zugleich schwanken Altria, Shell und BP derzeit um 5-10 % im negativen Bereich. GlaxoSmithKline liegt mit 10 % zwar noch im Plus, war aber im Jahresverlauf schon deutlich stärker.

Neben den Dividenden-Werten habe ich aber auch Wachstumstitel im Depot, die deutlich machen, was möglich ist. Gilead Sciences als Top-Performer rangiert derzeit bei +234 %, Hyundai Motors rangiert bei +70 %. Neu hinzugekommen sind VISA und Priceline als weitere Wachstumswerte, derzeit mit 2 % und 5 % ebenfalls leicht im Plus.

Erfolg und Misserfolg liegen dicht beieinander

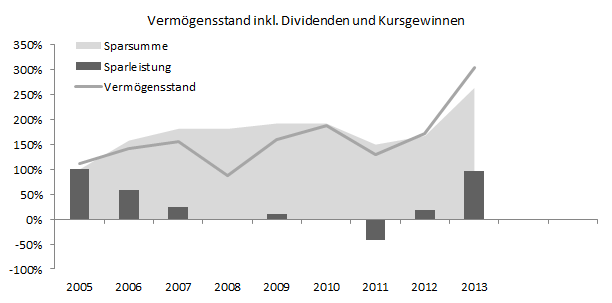

Um eine bessere Übersicht über meinen Anlageerfolg zu erhalten, habe ich meine Depot-Entwicklung noch etwas besser aufbereitet. Dazu habe ich in einer Grafik sowohl die Sparleistung (dunkelgrauer Balken) als auch die aufsummierten Sparbeträge (hellgraue Fläche) dargestellt. Den Maßstab bildet mein aktueller Vermögensstand (dunkelgraue Linie).

Beim Blick auf diese Grafik fuhr mir schließlich ein Schock durch Mark und Bein. Plötzlich habe ich drei Erkenntnisse Gewonnen, die mir vorher eigentlich noch gar nicht so bewusst waren.

Ich konnte wirklich aktiv nur 2005 und 2006 Geld zurücklegen und erstmals dieses Jahr mit dem Antritt meiner Arbeit wieder. Dazwischen waren die Sparbeträge praktisch nicht erwähnenswert. 2011 hatte ich aufgrund meines Praktikums in Singapur sogar einen Teil meines kleinen Vermögens aufbrauchen müssen.

Dennoch konnte ich über die letzten 8 Jahre mein Vermögen allein durch die Sparleistungen fast verdreifachen (+278 %). Ich darf mir schon die Frage stellen, ob ich das auch geschafft hätte, wenn mein Geld nicht über den gesamten Zeitraum zu praktisch 100 % investiert gewesen wäre.

Als dritter und entscheidender Fakt, muss ich mir eingestehen, dass ich dieses Jahr über meine Geldanlage erstmals wirklich Geld verdient habe. All die Jahre davor war mein tatsächliches Vermögen stets kleiner als die Menge der eingezahlten Beträge. Seit 2010 bewege ich mich etwa auf +/- Null. Der Boom der letzten 3 Jahre scheint zumindest an meinem Vermögen quasi spurlos vorbei gegangen zu sein.

Was kann man aus diesen Fakten lernen?

Zuerst muss ich mir wieder einmal bewusst werden, dass Investitionen am Kapitalmarkt kein Weg sind, um schnell reich zu werden. Tatsächlich bietet die Börse eher ein Werkzeug, um Vermögen zu sichern und langfristig im Wert zu erhalten. Dividenden und Kursgewinne mögen zwar zusätzlich zum Ergebnis beitragen, doch beschränken sich die großen Auswirkungen erst auf die ferne Zukunft. Bis dahin heißt es: Geduld!

Beim Blick auf meine stärksten Werte ist insbesondere Hyundai Motors letztendlich ein Geschenk für langes Durchhalten. Nachdem ich zwischenzeitlich 80% im Minus war und schon fast befürchtet habe, dass ich diesen Kauf als Lehrgeld abschreiben kann, zeigt der südkoreanische Autobauer seit vielen Jahren, dass es möglich ist profitabel und hochwertig Autos zu bauen. Die Börse belohnt die Entwicklung und mein Depot zeigt den Beweis. Ich bin gespannt, wohin die Reise die nächsten Jahre noch gehen wird. Derzeit blicke ich auf eine durchschnittliche Rendite von 6,8 % pro Jahre plus Dividende zurück. Gilead Sciences belohnt mich derzeit mit einem Wachstum von knapp 15 % pro Jahr, nachdem der Biotech-Riese erst viele Jahre seitwärts tendiert war.

Gespannt bin ich nun auf die Entwicklung meiner neuen Wachstumsträger Priceline und VISA, von denen ich mir eine ähnliche Performance über die nächsten 5-10 Jahre erhoffe. Die Dividenden-Werte sollen derweil das Depot stabilisieren und werden bei größeren Marktschwächen wieder nachgekauft.

Hallo Rico,

sehr interessant, dass Du hier so offen, ehrlich und selbstkritsch über Deine Anlageerfolge berichtest. Danke dafür.

Etwas irritiert hat mich allerdings die Aussage, dass Du eine „durchschnittliche Rendite von 6,8 % pro Jahr“ erzielt hast.

Wie hast Du diese errechnet? Wirklich als arithmetischen Durchschnitt über die Einzelrenditen der Jahre 2005 bis heute? (=Summe der Einzelrenditen geteilt durch die Anzahl der Jahre)

Falls ja, hast Du Dir mal die Mühe gemacht, die geometrische Rendite zu bestimmen, z.B. über den internen Zinsfuss (via Excel o.ä.)?

Viele Grüße

Dummerchen

Du hast recht. Die Rendite bezieht sich in diesem Fall auf Hyundai als Einzelinvestment. Das kommt an der Stelle missverständlich rüber, da hast du recht. Den internen Zins über das gesamte Depot habe ich auch schon berechnet, da muss ich aber heute Abend noch einmal nachschauen, wo ich das habe und werde den Artikel entsprechend aktualisieren 🙂

Oh, ja – stimmt! Den Hyundai-Zusammenhang habe ich tatsächlich total überlesen und hatte es mehr als Zusammenfassung für den Gesamtanlageerfolg aufgefasst. Mea culpa.

Mich würde tatsächlich die Rendite des Gesamtdepots interessieren.

So, ich hatte jetzt mal Zeit mir das nochmal anzuschauen. Der XIRR für mein Depot liegt derzeit bei bescheidenen 2,7 Prozent, sofern ich richtig gerechnet habe. Dabei sind die Dividenden schon mit berücksichtigt. Die durchschnittliche Rendite jedes Jahres liegt allerdings bei 13,5 % (1,12 * 0,84 * 0,93 * …) Insgesamt bestätigt beides meine Theorie, dass das Ergebnis nach der langen Zeit noch bescheiden ist. Aber ich muss eben auch zugeben, dass ich in den letzten Jahren noch viel experiementiert habe und erst jetzt eine wirklich „Strategie“ habe, die ich wohl auch langfristig verfolgen kann. Wie ist denn deine Erfahrung bisher?

Hallo Rico,

ich bin ja etwas anders als Du aufgestellt und investiere nicht in Einzelaktien. Eine Zeit lang habe ich in globale Aktienfonds investiert, bin aber seit einiger Zeit auf ETFs umgeschwenkt (Buy and Hold).

Ich bin auch schon etwas länger als Du investiert und habe die Crashs 2001 und 2008 voll miterlebt. Meine Rendite bezogen auf den risikobehafteten Anteil meines Depots (also die oben erwähnten Posten) liegt bei ca 7% p.a. über den Gesamtzeitraum. Ich fürchte, wenn ich den Schwenk auf ETF noch etwas früher gemacht hätte, sähe es heute noch etwas erfreulicher aus. Aber wie Du schon sagst: Man muß halt erstmal zu seiner Strategie finden.

Viele Grüße

„…dass ich dieses Jahr über meine Geldanlage erstmals wirklich Geld verdient habe.“

Mit dem Geldverleih können Sie kein Geld verdienen, sondern nur Geld erpressen.

Das verstehen Sie aber erst, wenn Sie nicht mehr religiös sind (hat mit „Glaube“ oder „Unglaube“ nichts zu tun):

http://opium-des-volkes.blogspot.de/2013/10/glaube-aberglaube-unglaube.html

Hallo Stefan, ich denke, dass Investition durchaus moralisch ist, weil sie nur dann einen „Profit“ generiert, wenn auch die Investition selbst profitabel ist und einen Wert generiert. Stellt sich die Investition jedoch als unprofitabel heraus, lässt sich auch keine Gewinnebteiligung erpressen. Anders ist es bei Darlehen und Krediten, die ihren Gewinn unabhängig vom Ergebnis einfordern. Insgesamt ist eine Investition damit nichts anderes als der „Zusammenschluss von Menschen“, die gemeinsam für eine selbst gewählte Sache wirken.

Es geht nicht um „Moral“, sondern um Intelligenz.

Auch Intelligenz widerspricht nicht einer Investition. Mit Intelligenz kann nur besser entscheiden, wofür man investiert.

Hallo Rico!

Habe dein Blog heute zufällig beim Surfen entdeckt.

Großes Lob für dein Angagement.Deine Ansichten bezüglich Sparen und Vermögensaufbau decken sich weitgehend mit den Meinen.Besonders deine Ansichten über die innere Einstellung zum Thema sind fundamental total die Richtigen.

Zum Thema Börse habe ich allerdings aus Erfahrung ein etwas gestörtes Verhältnis,was vielleicht für das Ziel nicht förderlich.

Es sieht so aus,dass wir irgendwie an der gleichen Front der Aufklärung über das Blogthema kämpfen.

Da dein Blog nicht bei blog.de registriert ist und ich dich nicht über die Freundesliste meinen Lesern nahe bringen kann,werde ich dein Blog auf meiner Seite verlinken.

Ich hoffe,dass du nichts dagegen hast.

Kleiner Hinweis:Vielleicht könntest du den neu erschienenen Artikeln deiner Seite das Erscheinungsdatum hinzu fügen.Dann sieht man besser ob der Artikel neu ist.

Das wars dann und weitermachen!

Der Malachit.

Vielen Dank für dein Lob, ich glaube ohne die Börse ist schwer, nachhaltig Vermögen zu bilden. Ansonsten ist es aber natürlich nur ein Teil von vielen, die für ein gutes Leben beitragen. Vermögen allein reicht hier nicht, sparen allein auch nicht, aber ein Leben im Konsumrausch ist es für mich auch nicht.

Danke für deine Unterstützung auf jeden Fall. Ich lese gern deine kritischen Beiträge, dann nur über die Diskussion kommt man auch selbst voran!

Comments are closed.